读过去看今朝:以2010年“智能电网”周期为镜,2026年“算电协同”下的电网龙头展望

我倾向于通过回顾过往的产业周期政策,并对照当时的股价走势及市场估值,来预判在新政策导向下,公司估值与净利润的潜在走向。去年我曾对物流板块做过类似分析,今年则将目光投向电网设备,进行跨周期的对比验证。需要说明的是,作者能力有限,文中部分数据和内容参考了AI生成的结果,如有错误,欢迎随时指正。希望这篇文章能‘抛砖引玉’,为大家提供一个清晰的分析方向。

首先说明一下,2010年“智能电网计划”主要为了解决地域性错配问题;2026年“算电协同计划”主要为了解决结构性错配问题。

2010年“智能电网计划”开启了我国电网从“传统输电”向“智能调度”的转型,核心是为了通过特高压骨干网解决能源“西多东少”的地理错配问题;国电南瑞、中国西电、许继电气、特变电工因业务属性差异,呈现出业绩与股价的强分化;

2026年“十五五”“算电协同计划”落地,本质是“智能电网2.0”—以算力与电力系统的深度融合,核心是为了解决AI算力爆发式增长与能源供给结构性矛盾之间的冲突,四家公司的未来是否将重演2010年的产业爆发逻辑?受益的内核是否将从‘硬件制造’转向‘系统运营”?受益顺序、业绩弹性与估值逻辑是否会随行业结构变化重构?

一.2010年智能电网回顾与2026年算电协同对比

(一)2010年智能电网政策的总结

1.受益顺序:从二次设备到一次设备,软件先行。

智能电网建设遵循“大脑优先”逻辑。二次设备(调度自动化、控制系统)作为电网的“大脑”,必须最先部署以确立标准,因此业绩爆发最早、弹性最大;而一次设备(变压器、线缆等)需等待规划落地后才大规模采购,受益明显滞后。

2.业绩:主要关注现金流

股价涨跌不讲故事,只认真金白银。国电南瑞之所以大涨,是因为其“订单高增+毛利稳定+经营性现金流大幅转正”形成了完美闭环,证明了盈利的高质量;中国西电虽有大额订单,但现金流恶化、利润兑现不及预期,直接导致股价杀跌。结论:没有现金流支撑的订单增长,都是“纸面富贵”。

3.分化根源:壁垒决定定价权

业绩分化的本质是竞争格局的差异。一次设备技术门槛低、玩家众多,陷入激烈的价格战,导致“增收不增利”;二次设备技术壁垒极高、寡头垄断(如南瑞),拥有极强的定价权,能轻松维持高毛利。谁掌握了核心技术壁垒,谁就能在政策红利中拿走最大的一块蛋糕。

(二)2026年“算电协同计划”的总结

1.发展顺序:先建软件调度大脑,再铺硬件物理底座

不像传统基建那样先搞土木工程,算电协同最关键的是要把算力和电力匹配好。所以,这个产业链的发展会严格走“先软件、后硬件”的路线。

第一阶段(现在到2027年):核心任务是搭建一个能把算力和电力联合起来调度的平台。其中以虚拟电厂为代表,只有先用软件算法把电网数据和数据中心负载数据打通,定好动态电价怎么响应、绿电怎么交易的规则,后面的硬件投资才知道该往哪投。这个阶段,那些做能源操作系统、AI负荷预测模型以及虚拟电厂聚合服务的企业,会最先赚到钱。

第二阶段(2027年以后):等调度逻辑跑顺了,那些专门用来应对电力波动的定制硬件才会大规模上市。比如能毫秒级响应的新型储能设备、液冷智能计算集群,还有支持双向互动的智能配电终端,都会在规划明确后进入大规模采购期。

2.赚钱关键:别只看卖了多少设备,要看靠运营能省多少钱

到了算电协同这个时代,大家评估公司值不值钱的标准彻底变了。不再是谁卖的设备多谁就厉害,而是看谁能把电更高效地转化成算力。

怎么判断是不是真赚钱?好公司的核心指标不是签了多少建厂合同,而是看它运营的算力中心,能不能通过“低谷用电、高峰少用”以及买卖绿电,把度电成本实实在在地降下来。

那些只卖硬件,却帮客户解决不了“绿电不稳导致停机”或者“电费太贵”这些头疼问题的企业,哪怕销售额在涨,因为没产生实际效益,迟早会被市场淘汰。真正有前途的公司,是那些能把不稳定的绿电变成稳定又便宜的算力,并且能从中分到利润的企业。

3.核心优势:从拼制造能力变成拼数据和生态圈

传统的变压器、电池包、机柜等通用硬件,由于标准化程度高,极易陷入同质化价格战,短期价格看没问题,但是随着相关公司产能的提升,一次设备的利润空间将被压缩。

最后能取得长期业绩的,是那些掌握了跨领域数据秘密的企业。这包括:拥有电网实时运行数据的独家渠道、拥有调节海量算力负载经验的算法团队,以及能把发电、电网和算力用户连成一个闭环的运营商。

综上所述:未来业绩爆发的不一定是造设备的人,而是那些既懂电又懂算力、能用算法指挥电流的公司。靠着极高的数据粘性和复杂的系统配合度,会建立起一定的软性壁垒。

(三)2026年算电协同计划2010与电网智能计划对比

1.从“电网智能”到“算电协同”

2010年:只是电网自己搞智能化,单向提升效率。

2026年:是电网与算力网的深度捆绑。电力系统必须具备“可调性”以应对算力突增,算力中心必须具备“灵活性”以消纳不稳定的绿电。谁能让这两者“听懂对方的语言”,谁就是核心。

2.从“传统调度”到“AI数字中枢”

2010年:卖的是自动化硬件和基础软件。

2026年:核心需求升级为“算电协同调度平台”。这不再是简单的控制,而是需要AI算法预测负荷、大数据实时分析、跨区域毫秒级调度的“超级大脑”。技术门槛从“电气自动化”跃升至“AI+能源”。

3.从“一锤子买卖”到“长期运营服务”

2010年:靠卖设备赚差价,项目结束收入即止。

2026年:硬件只是入口,真正的金矿在于后续的“调度服务、能耗管理、碳资产核算”。商业模式从“设备制造”转型为“高毛利的持续运营服务”,业绩天花板被彻底打开。

二.2010年行业四家代表公司的股价走势回顾

2010年是智能电网建设的政策落地元年,国家电网明确“2020年建成坚强智能电网”,特高压“三纵三横一环网”规划同步出台,全年电网投资向“二次设备、智能调度、直流输电”倾斜。核心受益四家公司的财务数据与走势如下(以下财务数据来自雪球平台主要指标分析):

2010年,上证指数全年下跌13.21%,而电气设备板块逆势上涨20.73%。板块内部结构性分化显著:具有智能属性的电力电子(二次设备)涨幅高达42.21%,而传统制造的输配电(一次设备)仅涨9.12%。四家代表性公司的股价表现,深刻印证了当时“重成长、轻周期”的市场逻辑。

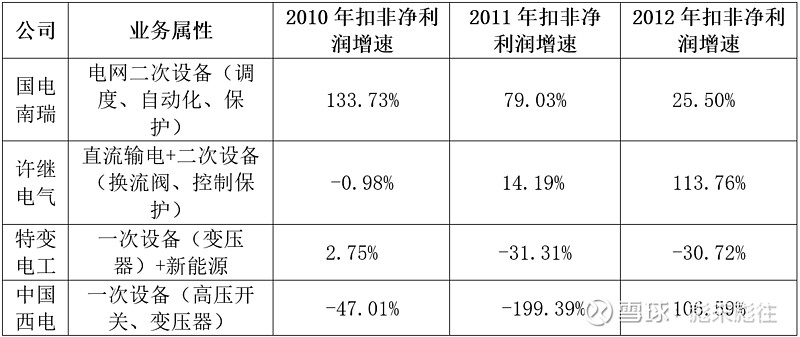

(一)2010-2012年四家公司净利润增速

2010年主要为二次设备龙头业绩爆发,一次设备承压。

备注:从数据可见,国电南瑞作为二次设备绝对龙头,率先实现业绩爆发,且增速连续三年保持正增长;一次设备企业则业绩承压,特变电工、中国西电2011年净利润均大幅下滑,行业分化特征显著。

国电南瑞政策期内股价走势

全年涨幅超100%,创历史新高。核心逻辑在于其作为“智能电网中枢”的定位完美契合政策导向,业绩高增长叠加资金抱团带来的估值扩张,实现了戴维斯双击。后续的净利润增速也证明市场本身的炒作是具有一定的前瞻性的;但是当时还是有些透支;最高PE曾达到过100多倍;以至于后续几年市场一直在消化其高估值,一直到了2015年牛市才开启了第二轮表现。

(二)许继电气政策期内股价走势

全年涨幅约30%-40%。虽受益于直流输电业务,但净利润增速相对有限。股价多随中标消息呈现“脉冲式”上涨,缺乏持续业绩支撑,走势弱于龙头。且在行业周期内业绩表现也一般;导致后续出现了巨大回调,一直到14年才开始重拾涨势。

(三)特变电工政策期内股价走势

全年涨幅约10%-20%。新能源(光伏、风电)增量与特高压业务形成对冲,但受制于毛利率下滑,估值端受到明显压制,整体表现逊于二次设备龙头;且规划后续几年内股价甚至不及之前的三分之一,出现了巨大的回调。

(四)中国西电政策期内股价走势

全年跌幅约10%-20%。上市后受行业竞争白热化及原材料成本上升影响,业绩不及预期,导致高发行估值迅速回归。作为一次设备代表,其股价持续低迷,成为拖累板块表现的短板。

三.2026年行业四家代表公司的未来展望

2010智能电网是电网投资向“二次设备、智能调度、直流输电”倾斜,但是今年在Token使用量猛增的情况下全球都缺电;北美缺电,我们也缺电,但是缺电和缺电不同的是;北美那边是整体短缺,我们缺电主要是结构性、区域性问题,而非总量不足,现在主要是要解决区域之间不平衡的问题。

所以在整体短缺的情况下,我们的眼光不能只落在二次设备上,一次设备也要重点关注;我们的眼光也不能只落在国内;相关出口的情况也要考虑;

(一)国电南瑞:算电协同的“核心中枢”,可能复刻2010年的高弹性

公司是电网二次设备绝对龙头,拥有电网调度自动化、电力物联网、储能控制等核心技术,2010年的“智能调度”能力可直接迁移至“算电协同调度平台”。目前已参与国网“算力-电力协同监测分析系统”研发,是算电协同的“技术核心”;

南瑞NES-SAEC储能仿真规划平台

算电协同将带来三大增量:

①协同调度平台的软件订单(毛利率高,类似2010年的调度自动化业务);②数据中心储能、微网设备的硬件需求;③能耗管理、碳核算的服务收入。参考2010年“订单同比+70%、净利润同比+90%”的逻辑,公司未来3-5年净利润增速有望维持在25%-35%;其实公司25年前三季度的现金流已经出现了巨额涨幅,如果后续现金流能继续保持下去,大概率会变成真实利润。公司在一带一路上也在拓展业务;未来出海也是一个看头!

回款周期缩短表明“算电协同”类项目(多为软件与服务)的回款速度远快于传统基建工程,产业链话语权显著增强;彻底扭转了市场对其“纸面富贵”的担忧,证明高增长已转化为实实在在的现金流入。若此现金流趋势延续,当前的“高应收、低现金”估值折价将迅速修复,“现金流溢价”将成为推动股价新一轮上涨的核心动力,其真实盈利能力有望被市场重新定价。

笔者判断:2026年,南瑞很难再重现当年100倍PE的估值神话。回顾过往,其净利润已从2010年的4.58亿飙升至2024年的73.89亿,足足翻了16倍多。若按2025年10%的增速保守推算,一旦强行套用100倍PE定价,市值将逼近8000亿——市场恐怕难有如此疯狂的非理性时刻。

但目光放长远,随着未来十年业务的持续深耕与扩张,“万亿南瑞”绝非空谈,而是清晰可见的终局!

(二)许继电气:直流输电+储能,受益但弹性有限

许继电气作为特高压直流与储能双赛道的核心龙头,虽受国内价格战与储能内卷影响,表面看基础业务增速被压制在10%-15%,但其真正的爆发力源于“技术垄断”与“模式转型”的双重突围:凭借换流阀等核心设备国内仅2-3家的极高壁垒,公司在高端大基地项目中拥有不可替代的定价权,有效对冲了常规产品降价风险;更关键的是,海外电网升级对高端设备的高毛利容忍度(较国内高10-15个百分点)叠加从“卖设备”向“全生命周期运维”的商业模式跃迁,将把一次性硬件收入转化为长期高毛利现金流,这两大变量有望推动公司净利润增速突破保守预期,向20%+区间跨越,实现从“周期制造”到“全球技术服务商”的价值重估。

(三)特变电工:一次设备+绿电+矿产,对冲效应下的稳健增长

特变电工凭借“特高压设备+绿电运营”的双轮驱动模式,构建了独特的算电协同闭环:其在内蒙、青海等地的绿电资产既能为“西算”中心直接供电,又拉动了自家特高压变压器的内部需求;与2010年单纯受制于设备价格战不同,当前公司利用盈利稳定且增速较快(15%-20%)的绿电业务,有效对冲了变压器业务因竞争导致的增速放缓(8%-12%)及毛利压力,这种“以高毛利运营对冲低毛利制造”的结构优势,将支撑公司未来3-5年整体净利润维持在12%-18%的稳健增长区间,成为兼具确定性与抗周期能力的优质标的。

特变如今早已不能单纯被视为一家一次设备公司了。它的业务版图极其庞大:既有传统的输变电,又横跨新能源(多晶硅)、煤炭开采、火力发电,还延伸至高纯铝、电子铝箔、电极箔等新材料领域,甚至市场戏称它“家里有矿”(真金矿)。

但尴尬的是,市场似乎对这些资源属性并不买账,对其制造业身份也缺乏热情。我之前常调侃特变:金价大涨时,大家当它是造变压器的;变压器景气时,市场又把它当成卖煤的!这种认知错位导致其估值逻辑始终难以理顺。目前公司股价整体走势尚可,但鉴于其业务过于复杂,业绩确实难以精准预判。

不过,这里要重点提醒大家一个逻辑:北美缺电潮下,变压器出口值得高度关注。全A股拥有UL认证(出口北美必备)的企业寥寥无几,而特变是其中认证最全、海外产能布局(如墨西哥工厂)最完善的公司之一。如果你偏好出海逻辑,这家公司绝对值得深挖研究。

特变强在“资源+出海+运营”,而非传统一次设备制造的复苏。

特变电工试验合格的400千伏限流电抗器

(四)中国西电:一次设备竞争加剧,业绩仍将承压

公司主营高压开关、变压器等一次设备,算电协同对一次设备的需求增量有限,且主要集中在“特高压直流”领域,与特变电工形成直接竞争;业绩驱动:与2010年相似,行业竞争格局依然严峻,一次设备技术壁垒低,价格战持续,叠加公司央企体制下的效率问题,业绩难以实现高增长。未来3-5年净利润增速预计在0%-5%,甚至可能出现阶段性下滑;

估值与走势:估值将维持在“低位”,股价缺乏持续上涨的动力,仅能依靠特高压招标消息带来短期脉冲,是四家公司中确定性最低、弹性最小的标的。

主要是这家公司业绩太不稳定,经常大起大落:今年增长100%,明年直接暴跌200%。不过近期走势倒挺强劲。3月4号有人问我:“西电你看高到多少?”当时股价15元,我直言“只能往下看,看到10元”。结果第二天、第三天直接连续涨停,啪啪打脸!由此可见,股价从不以人的意志为转移,短期博弈具有相当强的随机性;因此我选择尊重并接受市场的投票结果!

四.投资结论与投资建议

把2010年的电网基建浪潮与2026年的“算电协同”(AI算力+电力)放在同一维度审视,底层逻辑其实挺简单的:长期来看,唯有掌握核心技术、坐拥稳定现金流者方能通吃全局;而那些仍在拼价格、卖苦力的玩家,终将被淘汰出局。

一次设备的短期业绩爆发绝非长久之态,但在强劲制造业基本面的支撑下,其市场价值必将迎来深度重估。对此,我坚信自己对产业政策的研判!

国电南瑞就像电网的“超级大脑”,AI时代对电力调度的要求越高,它的地位就越稳,赚钱能力会像滚雪球一样爆发。

许继电气和特变电工已经学会了“两条腿走路”:一个靠独家技术在国外卖高价、做服务,一个靠自家发的绿电还有制造业和矿产来抵消设备的波动性,它们已经从“看天吃饭”的制造厂变成了“细水长流”的成长股,尤其是特变,强在“资源+出海+运营”,而非传统一次设备制造的复苏。

中国西电,如果还陷在低端设备的价格战里,没有绝活,那日子只会越来越难过。

最关键的结论是:现在的股价根本没反映出这种“强者越强、弱者越弱”的巨大差距,好公司被低估了,差公司却还没跌透,这就是明显的价值错配。

最后需要说明的是:写这篇文章的初衷,仅仅是为了复盘历史、推演产业趋势,绝非个股推荐。文中提到的公司只是用来验证逻辑的‘样本’,不作为操作指引。投资是一场修行,逻辑供君参考,决策还请自主。