斯瑞新材(688102)2025年三季报深度解读:主营业务利润同比大幅增长推动净利润同比大幅增长

2025年三季度,公司实现营收11.74亿元,同比增长21.74%。扣非净利润1.02亿元,同比大幅增长41.39%。斯瑞新材2025年第三季度净利润1.12亿元,业绩同比大幅增长41.87%。本期经营活动产生的现金流净额为339.95万元,营收同比增长而经营活动产生的现金流净额同比大幅下降。

一、主营业务利润同比大幅增长推动净利润同比大幅增长

1、净利润同比大幅增长41.87%

本期净利润为1.12亿元,去年同期7,925.46万元,同比大幅增长41.87%。

净利润同比大幅增长的原因是主营业务利润本期为1.24亿元,去年同期为8,550.80万元,同比大幅增长。

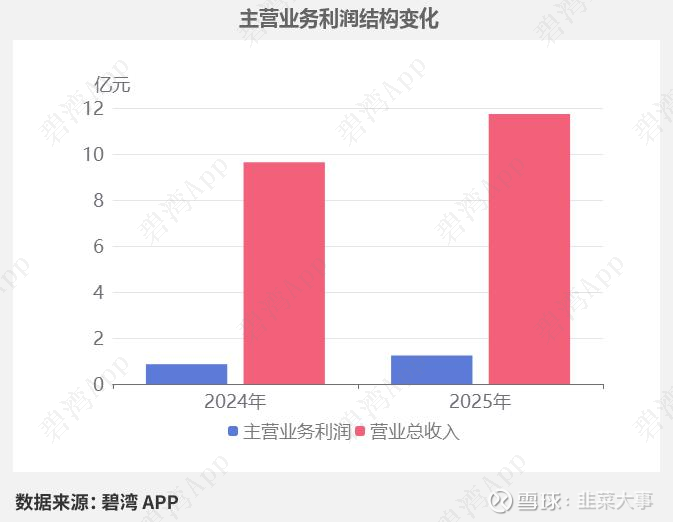

2、主营业务利润同比大幅增长44.48%

2025年三季度主营业务利润为1.24亿元,去年同期为8,550.80万元,同比大幅增长44.48%。

主营业务利润同比大幅增长主要是由于营业总收入本期为11.74亿元,同比增长21.74%。

3、净现金流由负转正

2025年三季度,斯瑞新材净现金流为5.68亿元,去年同期为-2,615.45万元,由负转正。

净现金流由负转正的原因是:

虽然购买商品、接受劳务支付的现金本期为7.84亿元,同比增长23.00%;

但是(1)吸收投资所收到的现金本期为6.37亿元,同比大幅增长76.63倍;(2)销售商品、提供劳务收到的现金本期为9.97亿元,同比增长17.42%。

二、行业分析

1、行业发展趋势

斯瑞新材属于金属新材料行业,专注于高性能铜合金材料及制品的研发与生产。 金属新材料行业近三年受新能源、轨道交通及高端装备需求驱动,复合增长率超15%,2024年市场规模突破8000亿元。未来聚焦轻量化、高强高导及智能化方向,国产替代加速,预计2025年市场空间达万亿级,高温合金、特种铜材等细分领域增速领先。

2、市场地位及占有率

斯瑞新材在国内高强高导铜合金细分领域处于龙头地位,全球市场份额约12%,中高压电接触材料市占率约9%,核心产品供货西门子、ABB等头部企业,技术专利数量居行业前三。

3、主要竞争对手

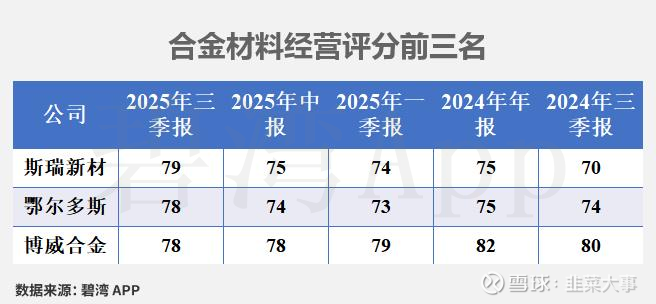

4、经营评分排名

斯瑞新材在2025年三季报经营评分排名为第1274名,在合金材料行业中排名为1名。

三、估值数据

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年12月05日)

可以看到,斯瑞新材近期的市盈率在历史上处在很高的水平。

在2025年12月05日,斯瑞新材的PE-TTM是138.54,而其他金属新材料行业的PE-TTM是48.20,斯瑞新材的PE-TTM远高于其他金属新材料行业的PE-TTM。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。