国电电力成长性定量分析(上)

本文主要是关于国电电力未来的成长性的定量分析,主要包括火电、水电和新能源(风电+光伏)三个部分。

一、水电成长性

先聊聊大家都寄予厚望的水电成长性,截止2025年6月底,国电电力控股装机量为1495.06万千瓦,权益装机量为1159.83万千瓦。控股和权益装机量23年到25年6月一直没有变化。

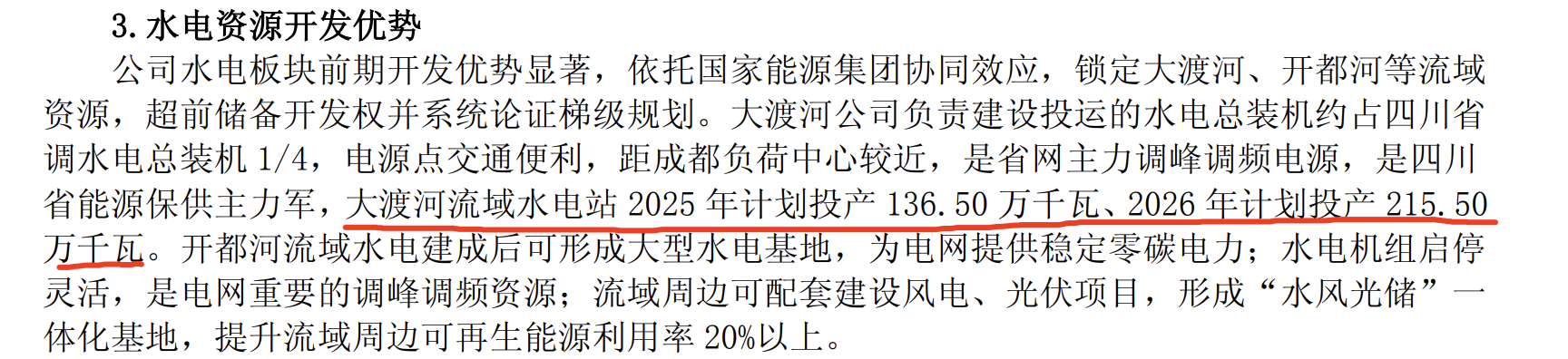

但今年和明年会有变化,主要是公司在中报上提到 “ 大渡河流域水电站 2025 年计划投产 136.50 万千瓦、2026 年计划投产215.50万千瓦 ”。共计136.5+215.5=352万千瓦。

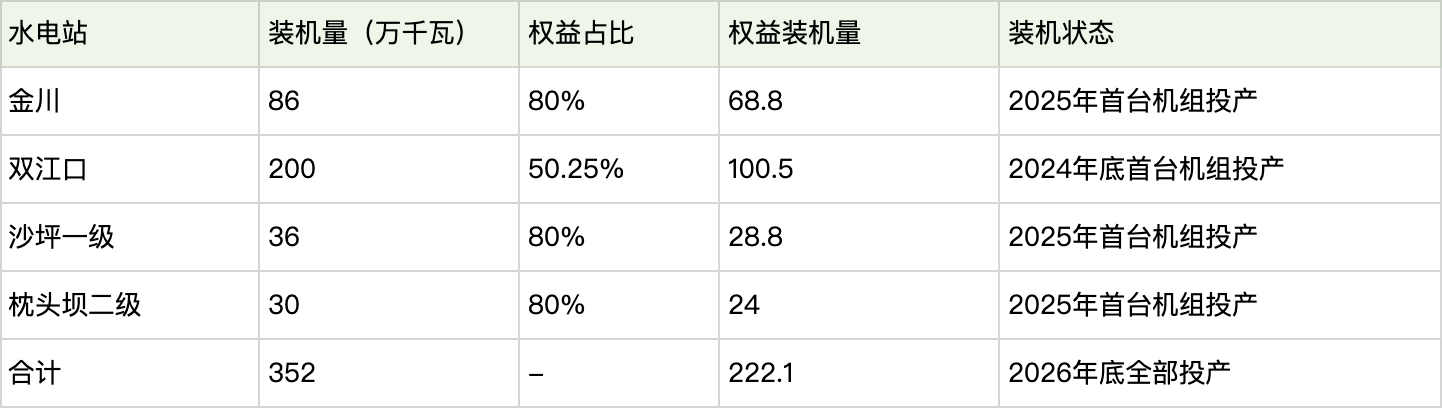

352万千瓦的水电如下:金川水电站装机量86万千瓦,权益装机量68.8万千瓦;双江口水电站200万千瓦,权益装机量100.5万千瓦;沙坪一级装机量36万千瓦,权益装机量28.8万千瓦;枕头坝二级30万千瓦,权益装机量24万千瓦时。合计权益装机量为222.1万。

按照1159.83万千瓦的权益装机量计算,222.1/1159.83=19.14%,即增长19.14%。

国电电力除了大渡河还有新疆开都河流域开发权益。

霍尔古吐水电站是开都河中游“两库七级”水电开发方案的第3级,为国家能源集团“十四五”重点水电项目之一。霍尔古吐水电站装机量为42.65万千瓦,权益占比55.61%,权益装机量为23.45万千瓦,投产时间是2026年。

也就是说到2026年底,国电电力水电方面新增的控股装机量(大渡河4座水电站+开都河1座水电站)为42.65+352=394.65万千瓦,权益装机量为222.1+23.45=245.55万千瓦。

按照2024年每1GW净利润1.33亿计算,(245.55万千瓦=2.455GW),到2026年国电的归母净利润增长2.455*1.33=3.27亿。

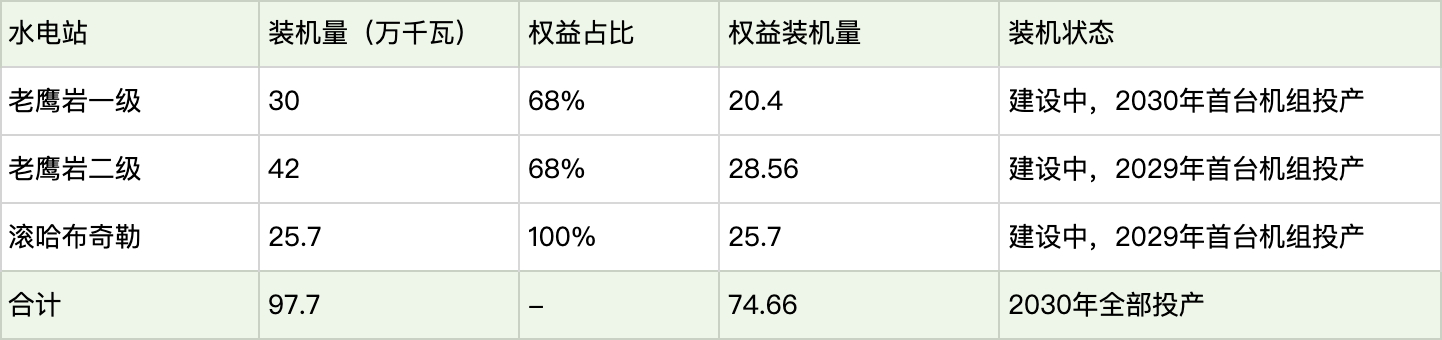

到2030年国电电力在大渡河流域流域还有2个水电站建成投产,分别是老鹰岩一级、二级。控股装机量合计为72万千瓦,权益装机量为48.96万千瓦。开都河流域1个水电站建成投产,是滚哈布奇勒水电站,装机量25.7万千瓦,100%权益占比。

同样,按照2024年每1GW净利润1.33亿计算,到2030年3个水电站投产后,国电的归母净利润增长0.747*1.33=0.99亿。

集团注入方面,玛尔挡水电站2024年已全部投产,装机量232万千瓦,权益占比100%,发电量70.04亿千瓦时,年净利润接近5亿。

很多球友觉得玛尔挡明年会注入国电,我觉得大概是27-28年注入。主要原因是:前文提到25-26年有5个水电站投产,业绩增长是有保证的,27-28年是空窗期(仅滚哈布奇勒25.7万千瓦投产),这个时间注入对国电的管理层来说更合适。

玛尔挡注入会提高国电的归母净利润5亿元,加上前文提到的8个水电站投产,到2030年,在电价不变动的情况下,归母会提高5+0.99+3.27=9.26亿。

24年水电业务归母净利润18.54亿,加上9.26亿,另外加上双江口这个年调节水库的投产增加枯水期发电量,2030年预计水电30亿归母是没有问题的。(还不计算电价上涨的影响)

旭龙和奔子栏两个水电站都在建设中,旭龙29年投产,注入要30年之后了。奔子栏34年投产,注入是35年之后了。这两个属于远期和超远期的事情了,暂时就不算了。大家有个念想就好了。

另外还有四川阿水公司下有4个水电站,分别是上寨、绰斯甲、观音桥和卜寺沟,其中绰斯甲水电站装机量39万千瓦,年发电量18.17亿千瓦时,权益占比90%,计划2025年投产(感觉会延期)。其余3个水电站装机量不高,且都处于前期阶段,投产估计要到2030年后,不再详细计算,见下表:

总结一下:

到2030年,国电自建的水电站有8家可以投产,加上集团注入的玛尔挡水电站和绰斯甲水电站,共计763.35万千瓦,权益装机量为587.31万千瓦。控股装机量将从25年6月的1495.06万千瓦提高到2258.41万千瓦,提高51%。权益装机量将从1159.83万千瓦,提高到1747.14万千瓦,提高50.6%。

到2030年除了上面提到的投产+注入水电站之外,还有以下利好条件:

1)川渝特高压工程投运后,外送重庆电量将享受0.271元/千瓦时的备案电价,较当前0.24元/千瓦时提升13%。假设外送电量占比25%,且外送电量单价超出的0.031元/千瓦时都转化为净利润。则净利润提升 (698.8*0.25)x 0.031=5.42亿。

2)川渝特高压工程投运后,大概可以减少弃水30-60亿千瓦时的,按照最保守的30亿千瓦时计算,每千瓦时0.24元(不外送),30*0.24=7.2亿。

目前水电部分的归母净利润大概是18亿左右,2030年权益装机量提升50%,则净利润也相应提高50%,为27亿左右,考虑到双江口投产的调节作用,增加1亿,为28亿。

川渝特高压外送电净利润增长5.42亿,弃水减少净利润增长7.2亿,一共为28+5.42+7.2=40.62亿。

水电估值20倍,40.62*20=812.4亿。假设上下20亿浮动,则水电部分的市值大概在790-830亿之间。

2025-2030年预计新增水电站统计表格如下:

二、火电成长性

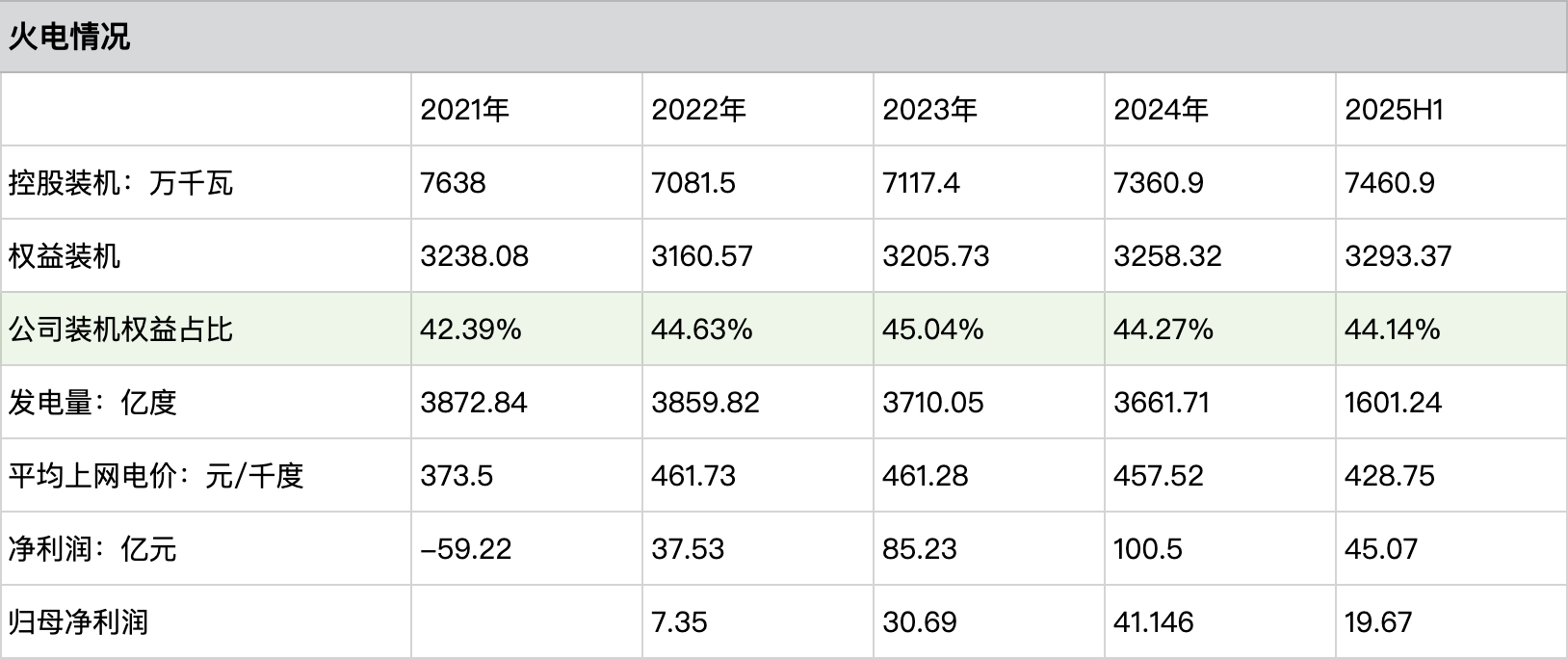

下表是2021年至2025年H1火电的基本情况:

控股装机量从2021年7638万千瓦减少到2025年H1的7460.9万千万,减少177.1万千瓦。权益装机量从2021年3238.08万千瓦增加到2025年H1的3293.37万千瓦,增加55.29万千瓦。

装机量上看整体看变化不大。

先看2025年-2026年火电投产的情况:

2025-2026年一共有5个火电项目投产,总装机量为798万千瓦。这些项目预计贡献国电电力利润为4.66亿元。

今年火电大概率有40亿左右的归母净利润,到2026年年底大概会有44亿左右的净利润。按照10倍的估值计算,火电部分的市值值440亿。上下浮动20亿,市值为420亿-440亿。

难道就这样了吗?并不仅仅如此。

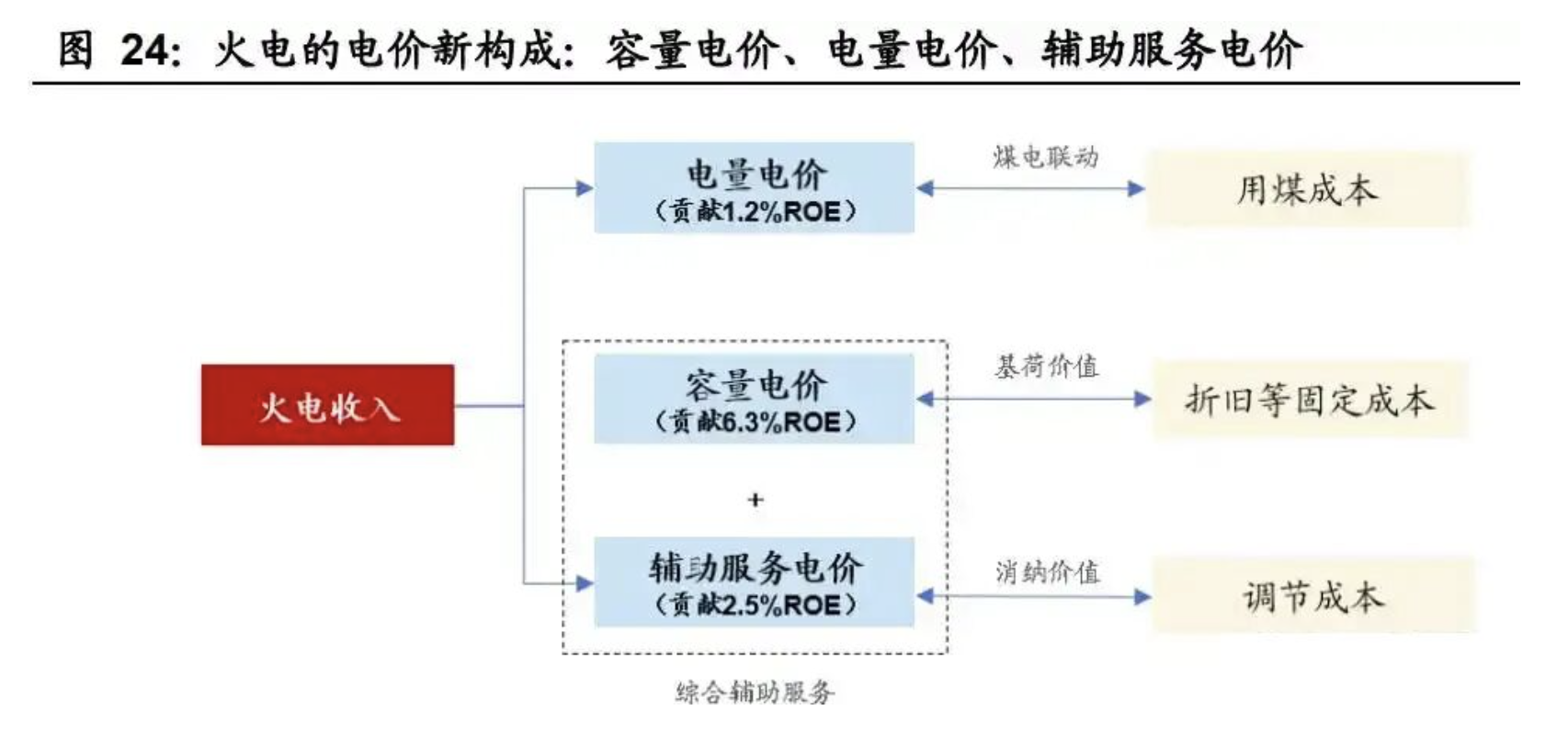

在当前新能源电力增长迅速,火电的发电量被压缩,同时火电的功能在变化,从发电资产走向调节资源,要素框架从度电 利润走向单位装机利润,从波动走向稳定,从周期走向价值。

过去传统的火电框架聚焦电量电价、煤价、装机、利用小时四个指标,其中,煤价周期性强、电量电价(过去主要看年度长协电价)对煤价的反馈是错期的、装机也是周期性增长、 利用小时数在一定中枢内波动。因此,传统的火电被认为是周期股(主要看煤价的脸色)。

但现在的变化有四点:

(1)利用小时因电量被风光挤出而下行,但却仍可获得调节收入。风光电占比越高,调节收益就越大。

(2)装机仍在新增,但是不再聚焦全时段发电,而是侧重顶峰负荷的保供和匹配风光的调节。

(3)煤价虽仍有波动, 但是储备产能机制将弱化其波动性,此外通过月度电量和现货占比的提升,煤电联动是大势所趋。

(4)风光导致不同时段电力供需不同,火电在高价时段发电的比例提升,市场化交易使其度电收入好于年度长协电价,年度长协电价的价值愈发失真。

这四点导致火电逐步向公用事业转变。

短期看2026年容量电价从每年100元/千瓦,提高至每年165元/千瓦。每千瓦提高65元。

2025年中报,最新机组情况如上图:

100万千瓦的煤电机组占比30.96%,那么权益占比约30.96%*3238.08=1002万千瓦。100万千瓦的煤电机组全部享受容量电价的补贴。60-100万千瓦的煤电机组占比71.88%-30.96%=40.92%,假设这里有一半是比较新的煤电机组,享受容量电价,即20.46%的煤电机组享受容量电价,权益装机量为663万千瓦。国电电力能够获得容量电价补贴的装机量,合计1002+663=1665万千瓦。

2026年容量电价提升65元,则国电电力能够获得的固定收入是1665*65=108225万,即10.82亿。

前文提到到26年机组投产后,归母净利润大概可以提高到44亿,加上10.82亿,合计54.82亿。

按照10倍估值计算火电部分,火电部分的市值为54.82*10=548.2亿,约等于550亿。按照惯例上下浮动20亿,市值大概为530-570亿。

当然例如煤价提高、火电发电小时数下降等将来很可能会被继续提高的容量电价和调节收益、大煤电机组占比提高(从容量电价那里拿到的收益也会提高)所抵消。

附:券商测算的未来火电电价构成,主要依靠的是容量电价+辅助服务电价。

假设2030年前,全国的容量电价全部提升至230元/千瓦,部分省份提高到330元/千瓦。加上国电以大换小,以新换旧,即便权益装机量总数不变,结构变成100万千瓦的大煤电装机占比40%,剩余的装机一半可以享受容量电价,那么130元*70%*3293.37=30亿。

也就是说,到2030年火电的利润可以在目前40亿的基础上增长30亿,一共70亿。到2030年火电部分的估值为70*10=700亿。上下浮动20亿,为680-720亿。

水电+火电的估值范围为:1470亿到1550亿,中位数是1510亿。

下篇分析国电电力的风光电部分。