纽威股份深度分析

一、主要产品系列

纽威股份是中国工业阀门领域的龙头企业,产品覆盖全系列、多材质、多工况,广泛应用于能源、化工、电力等关键领域。

1. 按产品类型划分

球阀:超高压、深海、LNG用球阀(主力产品)

蝶阀:大口径高温三偏心蝶阀(填补国内空白)

闸阀/截止阀:核一级闸阀、轴流式止回阀

调节阀:智能控制调节阀

安全阀:核级稳压器安全阀

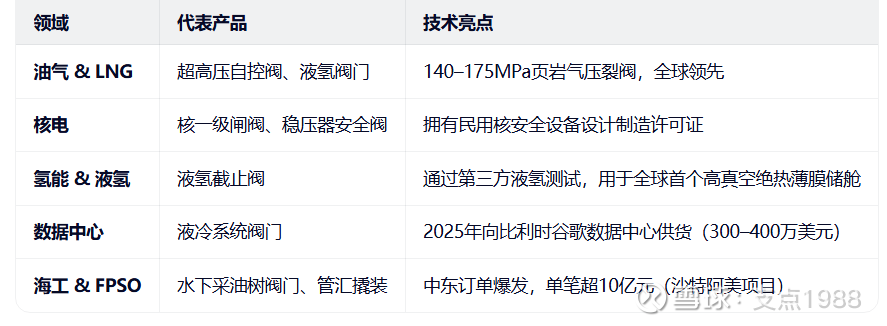

水下阀门:用于FPSO、深海油气开发(国产化突破)

API 6A 阀门:石油天然气井口专用

核电阀门:覆盖核一、二、三级,市占率超50%

✅ 产品规格超95,000种,是全球少数能提供全系列工业阀门的企业之一。

2. 按应用领域划分

二、主要财务指标(2021–2025年)

📌 关键亮点:

连续6年ROE > 15%,2025年升至25.54%

股息率4.6%,股利支付率长期超70%,部分年份达100%

海外收入占比超60%(2016–2025年除2021年外均高于国内)

三、主要股东结构

创始人团队:王保庆、陆斌、程章文、席超(“四人组”) 2022年退居二线,仍通过一致行动协议保持影响力

现任董事长:鲁良锋(年轻技术派,带领业绩持续高增)

股权结构:高度分散,无单一控股股东,但管理层稳定

机构持仓:社保基金、QFII、公募基金长期持有,2025年外资增持明显

四、核心竞争力(护城河)

1. 技术壁垒深厚

拥有核一级阀门资质(国内仅少数企业具备)

自主研发175MPa超高压压裂阀、液氢阀门、深海水下阀

在逸散性控制、防火、抗硫、超低温等关键技术领先

2. 全球化高端客户认证

中国首家向欧洲核电站(英国HPC)直供核级阀门

3. 全产业链布局

上游:4家铸锻件工厂(苏州、盐城、大丰、溧阳),覆盖碳钢/不锈钢/高合金钢

中游:11大系列产品,全工况覆盖

下游:能源、核电、氢能、数据中心、海工等高景气赛道

4. 高端化 + 出海双轮驱动

国内市占率仅约3%,但高端市场占比高

海外订单2025年同比增长超60%,中东占比达45%

五、主要竞争对手

✅ 结论:纽威在高端工业阀门领域无真正对手,是国内唯一具备全球竞争力的阀门龙头。

六、未来发展前景

三大增长引擎:

1. 核电阀门爆发期

“十五五”期间核电加速,2030年市场规模有望超200亿元

纽威市占率超50%,已供货法国ITER可控核聚变项目(近6000万元)

2. 出海与国产替代

中东、东南亚、欧洲订单持续放量(沙特阿美、BOROUGE 4等)

高端阀门国产化率不足30%,替代空间巨大

3. 新兴赛道卡位

氢能:液氢阀门技术领先,绑定示范项目

数据中心液冷:切入谷歌供应链,AI算力催生新需求

可降解塑料、地热、海风:已完成产品开发与渠道建设

估值与投资价值:

当前PE约20倍(2025年),低于成长性匹配水平

若核电+出海逻辑被充分定价,合理市值区间550–600亿元

高ROE + 高分红 + 低负债,具备“现金奶牛+成长股”双重属性

风险提示:

海外政治风险(中东项目执行);原材料(钢材、铜)价格波动;新业务(如液冷)放量不及预期

支点总结

纽威股份是中国高端装备制造业的“隐形冠军”——不靠营销,靠技术硬实力打入全球能源巨头供应链。其从“代工起家”到“核电+深海+氢能”多点突破,完成了从制造到智造的跃迁。

在“能源安全+国产替代+出海”三重逻辑共振下,纽威正从周期性制造企业蜕变为高端工业核心部件平台型公司。若未来三年维持15–20%利润增速,叠加核电与新兴业务估值溢价,有望成为A股稀缺的“高端制造长跑冠军”。