博源化工竞争格局分析

一、国内主要竞争对手:高成本合成碱厂商(氨碱法/联碱法)

1. 山东海化(000822.SZ)

工艺:氨碱法(索尔维法)

产能:纯碱280万吨/年,小苏打40万吨/年

成本结构: 吨碱成本约 1300–1500元/吨 高煤价+环保压力下,2025年毛利率仅 12.81%

劣势: 副产氯化钙难处理,环保成本高; 无自有资源,原料依赖外购; 小苏打成本比博源高 40–60%

⚠️ 竞争地位:在行业低谷期持续亏损,面临产能出清风险。

2. 三友化工(600409.SH)

工艺:氨碱法 + 氯碱一体化

产能:纯碱340万吨/年

优势:产业链协同(烧碱、PVC副产),抗周期能力略强

劣势: 吨碱成本 1400–1600元/吨; 2024年纯碱毛利率仅 25.37%,远低于博源的 48.18%; 无小苏打规模化产能

🔍 策略:聚焦高端特种碱,避开与博源的价格战。

3. 苏盐井神(603299.SH)

工艺:联碱法(侯氏制碱)

产能:纯碱130万吨/年

特点: 食盐利用率高(96%+),无废渣; 可联产氯化铵(化肥),但受农业周期拖累;

成本:综合成本 1200–1500元/吨

2024年毛利率:30.11%,优于氨碱法,但仍显著低于博源

✅ 生存逻辑:靠氯化铵收益平滑纯碱亏损,但整体ROE承压。

4. 中盐化工(600328.SH)

工艺:氨碱法 + 联碱法混合

产能:纯碱390万吨/年(含吉兰泰基地)

资源禀赋:拥有吉兰泰盐湖,但品位低、开采成本高

成本劣势: 天然碱成本比博源高 约200元/吨; 2024年纯碱毛利率仅 18.53%

战略动向:规划新建天然碱项目(青海/内蒙古),但技术与规模远落后于博源

❌ 结论:虽有“天然碱”概念,但非真正低成本玩家。

二、国际天然碱巨头:资源型对手

1. 美国Church & Dwight(C&D)

背景:全球天然碱龙头,旗下品牌Arm & Hammer

资源:怀俄明州格林河盆地(全球最大天然碱矿)

产能:纯碱约 450万吨/年,小苏打 120万吨/年

优势: 百年开采经验,成本极低; 北美市场渠道垄断(76%渗透率)

劣势: 能源与人力成本高,生产成本比博源高40%+; 出口受限(美国本土需求饱和,但出口配额少); 绿色转型滞后,碳认证成本高

🌍 竞争关系:主战场在北美,与中国市场基本隔离;但在全球小苏打出口市场存在间接竞争。

2. 土耳其Eti Soda

产能:纯碱150万吨/年,小苏打80万吨/年

问题: 2023年大地震导致产能受损,恢复缓慢; 原料品位下降,成本上升; 地缘政治风险高(中东局势)

现状:2025年出口量萎缩,市场份额被博源快速抢占

⬇️ 趋势:国际竞争力持续弱化。

三、潜在替代路径与新兴威胁

1. 合成碱技术升级(如离子膜法)

目前尚处实验室阶段,吨成本仍高于2000元,无法商业化;

博源天然碱成本仅 600–1000元/吨,技术代差巨大。

2. 碳捕集+矿化制碱(CCUS路线)

理论可行,但能耗高、效率低;

当前成本超 3000元/吨,仅为科研示范项目。

✅ 结论:5–10年内无实质性替代威胁。

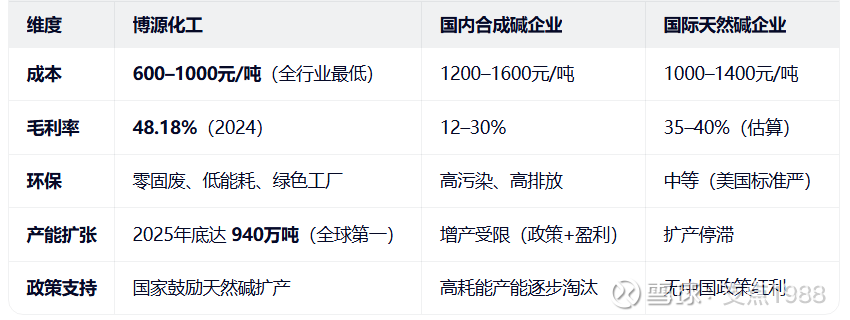

四、竞争格局总结:博源化工的绝对优势

💡 核心结论:

博源化工已构建 “地质资源+规模效应+绿色低碳”三位一体护城河,在成本、政策、环保三重维度形成结构性碾压。

国内对手在行业下行周期中加速出清,国际对手因成本与地缘限制难以进入中国市场。

博源不是在“竞争”,而是在“收割”——用低成本产能挤压高成本厂商退出,重塑行业供给格局。

五、未来竞争焦点

小苏打高端化:食品级、医药级、电子级产品溢价能力;

出口市场争夺:东南亚、非洲、南美等新兴市场;

碳关税应对:欧盟CBAM下,天然碱的低碳属性成出口利器;

下游绑定:与光伏玻璃(福莱特、信义光能)、浮法玻璃(旗滨集团)签订长协。

若博源在2026年实现 纯碱产能940万吨 + 小苏打200万吨,将占据中国纯碱总产能30%+、全球天然碱产能50%+,真正成为“碱中茅台”。