振华股份产能及业绩预估(2026-2027)

一、核心产品结构

振华股份的核心产品包括:

重铬酸钠(铬盐基础原料)

氧化铬绿(冶金级/颜料级)

金属铬(用于高温合金、军工、SOFC等)

氢氧化铝(超细,用于阻燃、陶瓷等)

硫酸钾

维生素K3

五氧化二钒(用于铁铬液流储能)

其中,铬盐产业链(重铬酸钠 → 氧化铬绿 → 金属铬)是其利润与增长的核心。

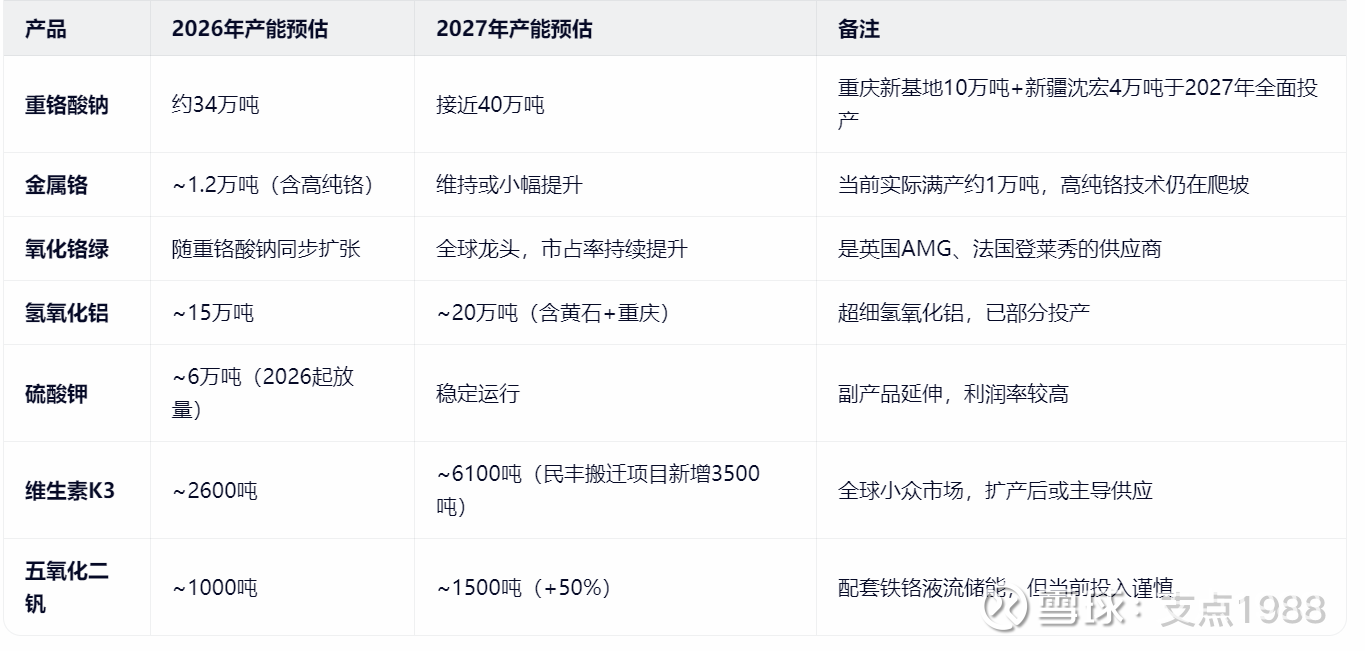

二、2026–2027年主要产品产能预估

注:民丰化工搬迁项目(2025年6月开工,2027年10月投产)将新增20万吨铬盐产能,显著提升2028年及以后的供给能力,但对2027年全年贡献有限。

三、关键产能节点

2026年:

重铬酸钠总产能达34万吨(含现有+部分新产能释放)

金属铬产能基本满负荷(约1万吨/年)

氢氧化铝、硫酸钾等副产品开始贡献稳定利润

2027年Q4起:

重庆基地10万吨铬盐 + 民丰搬迁20万吨铬盐陆续达产

2028年公司设计总产能将达40万吨以上重铬酸钠,全球市占率有望超40%

补充说明:

环保壁垒极高:2013年后国内未批新增铬盐产能,振华是2027年前唯一获批扩产企业,具备极强稀缺性。

下游需求爆发:军工“十五五”放量、国家收储、SOFC/燃气轮机缺电逻辑共同拉动金属铬需求。

利润弹性大:重铬酸钠价格若从当前~1.2万/吨涨至1.5–2万/吨,2026年净利润可从15亿升至24–40亿。

四、营收及利润预估

1、核心假设前提

(1). 产品价格假设(单位:元/吨,含税)

(2). 产能利用率假设

主力产品(重铬酸钠、金属铬等):90%+(当前满产状态)

新投产副产品(如硫酸钾、扩产K3):2026年70%,2027年85%

(3). 毛利率参考(基于2024–2025年财报及研报)

综合加权毛利率预计:38–40%(高于2024年32%水平)

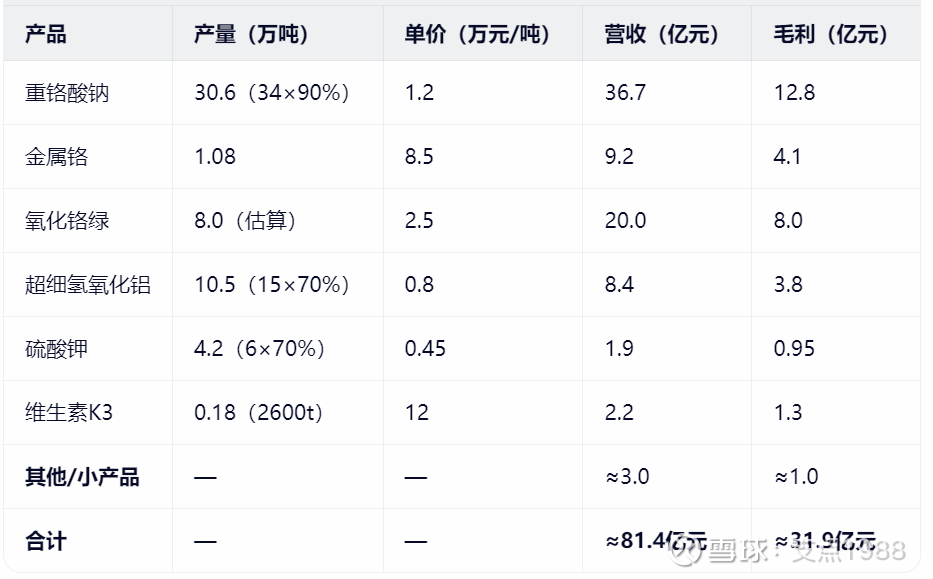

2、2026年营收与利润测算

期间费用率:按历史均值约12%(销售+管理+研发),约9.8亿元

所得税:按15%高新技术优惠税率(子公司民丰等享受),税前利润≈22.1亿 → 所得税≈3.3亿

归母净利润 ≈ 18.8亿元

✅ 与市场预期对比:

部分观点称“若重铬酸钠达1.5万/吨,2026年净利可达25亿”,本测算采用保守均价1.2万,结果18–19亿属合理区间。券商普遍预测2026年净利润 15–20亿元,以上预估偏乐观但可支撑。

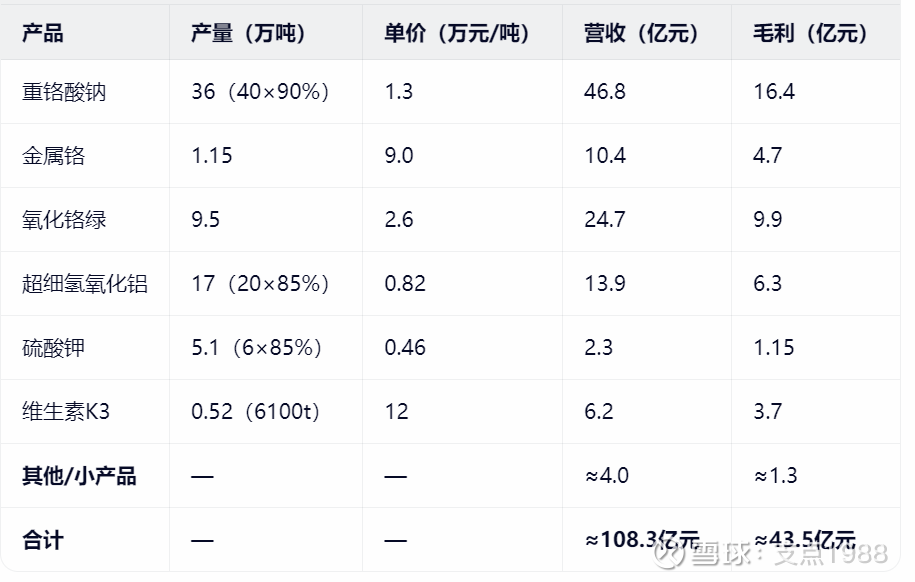

3、2027年营收与利润测算

期间费用:按12%计,约13.0亿元

税前利润 ≈ 30.5亿元

所得税(15%)≈ 4.6亿元

归母净利润 ≈ 25.9亿元

✅ 若重铬酸钠价格突破1.5万/吨(如2027年环保进一步收紧),净利润有望冲击30–35亿元。

4、2026–2027年业绩汇总

📌 关键提示:

2025年净利润基数较低(约4.5–5亿元),主因铬盐价格低迷及部分产线技改。

2026年起进入量价齐升周期,利润弹性极大。

若铁铬液流电池电解液或CMP抛光材料放量超预期,可能带来额外增量(当前未计入主模型)。

五、估值分析

1、基础财务数据与市值(2026年3月17日收盘价:35.87元)

总股本:约 7.12亿股(根据2025年报及可转债转股情况估算)

当前总市值 = 35.87 × 7.12 ≈ 255.4亿元

注:若考虑可转债全部转股(如“振华转债”尚未完全转股),总股本可能略增至约7.3亿股,但对估值影响有限。

2、基于盈利预测的估值倍数(PE)

(1). 2025年实际/预测利润

市场一致预期(截至2026年3月6日): 2025年归母净利润 ≈ 6.41亿元(同比增长35.6%) 对应 2025年动态PE = 255.4 / 6.41 ≈ 39.8倍

(2). 2026年净利润预测

注:乐观情景假设重铬酸钠均价达1.5万元/吨

✅ 结论:按2026年盈利看,当前股价对应 10–14倍PE,处于合理偏低区间,尤其考虑到其高增长(2026年利润同比+200%+)和稀缺性。

(3). 2027年净利润预测

预计净利润:25–28亿元

对应2027年PE = 255.4 / 26.5 ≈ 9.6倍

若公司顺利兑现产能与价格逻辑,2027年PE将进入个位数,显著低估。

3、DCF(自由现金流折现)简要验证

假设:

2026年FCF ≈ 净利润 × 80% ≈ 15.6亿元(化工企业资本开支较高)

2027–2030年FCF年复合增速 20%

永续增长率 2.5%,WACC = 9%

粗略DCF估值中枢 ≈ 300–350亿元

对应股价: 42–49元

当前255亿市值(35.87元)相比DCF下限仍有 15–25%上行空间。

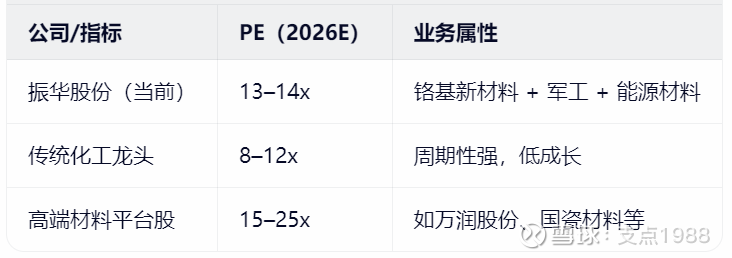

4、横向与纵向估值比较

✅ 振华股份兼具 周期底部反转 + 成长赛道切入(军工、SOFC、液流电池),13–14倍2026E PE具备吸引力。

六、风险提示

产品价格不及预期:若重铬酸钠价格滞涨于1.1万以下,利润将大幅下修;

新产能投产延迟:重庆/民丰基地若延期,影响2027年放量;

市场风格切换:若资金撤离中小盘成长股,短期估值承压。