SSD市场狂飙187%!国产替代浪潮下,这家公司如何卡位千亿赛道?

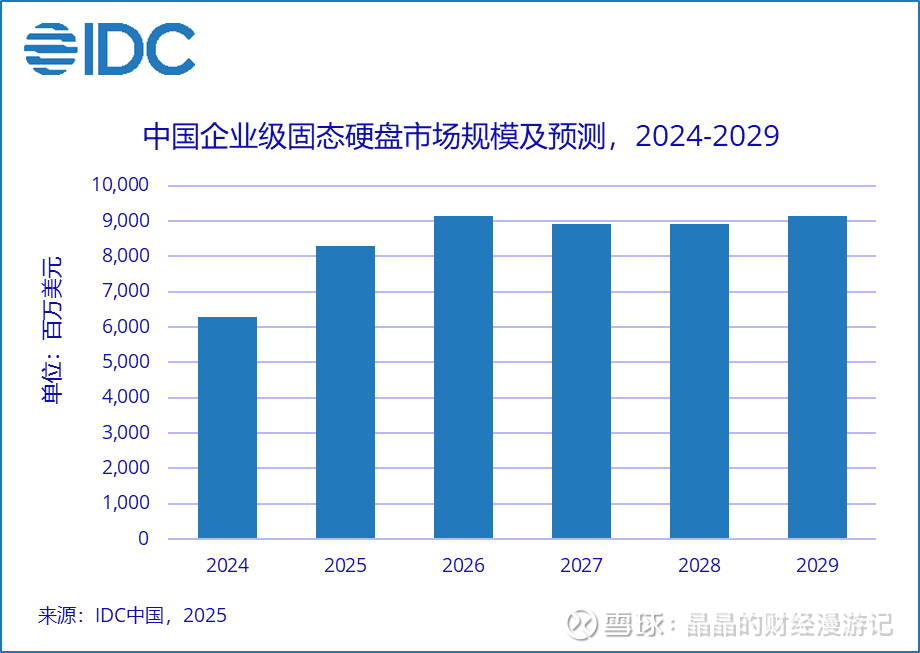

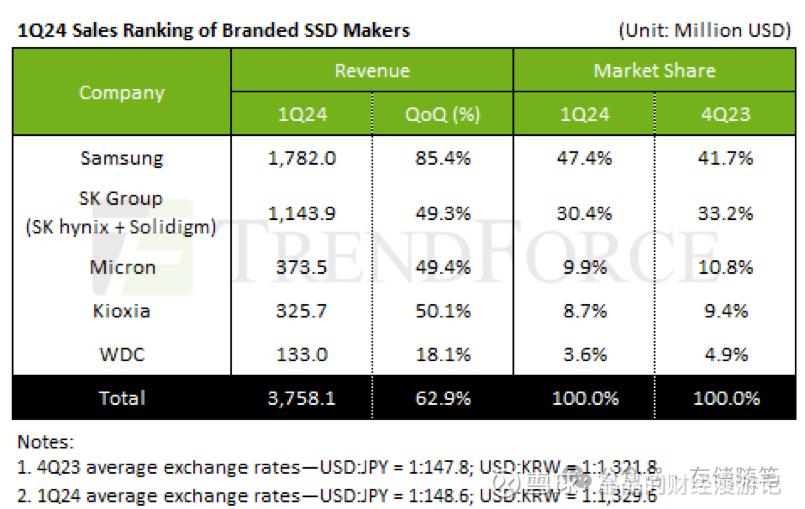

华为官网一则公告,瞬间点燃了存储行业的热情——8月27日,华为将召开数据存储ATSSD新品发布会。这并非孤立事件。群联电子7月PCle SSD控制芯片出货量同比暴涨43%,IDC最新报告更揭示了一个爆炸性数据:2024年中国企业级固态硬盘(SSD)市场规模达62.5亿美元,同比激增187.9%,预计2029年将突破91亿美元。全球市场同样火热,2024年上半年五大原厂企业级SSD总营收94.96亿美元,同比增长56.6%,三星以44.9%的市占率领跑,SK海力士(含Solidigm)紧随其后占31.3%,美光占12.1%。 然而,在这片繁荣背后,一场静默的革命正在上演。三星、Solidigm等国外巨头仍占据中国SSD市场前两名,但亿联、大普微、浪潮、忆恒创源等国产厂商已崭露头角。开源证券研报一针见血:随着AI爆发和数据中心建设加速,高性能企业级SSD需求将持续井喷,国产化替代已成不可逆趋势。那么,谁能在这一轮千亿赛道中率先突围?一家名为香农芯创的公司,正以“寒武纪+SK海力士代理+自研SSD量产+GPU投资落地”的组合拳,悄然布局。

一、全球存储战争:巨头的盛宴与国产的逆袭

企业级SSD,作为数据中心的核心“引擎”,其性能直接决定AI训练、云计算等关键应用的效率。IDC数据显示,2024年中国市场62.5亿美元的规模中,187.9%的增速创下历史纪录。这并非偶然——AI大模型训练需要海量高速存储,而传统机械硬盘已无法满足需求。例如,单台AI服务器可能搭载数十块SSD,推动需求呈指数级增长。

全球格局同样暗流涌动。2024年上半年,三星、SK海力士、美光、铠侠与西部数据五大巨头垄断近90%的市场。三星凭借技术优势独占44.9%份额,SK海力士则通过收购Solidigm(原Intel NAND业务)强化布局。但危机已现:2025年,美光计划减产10%,三星减产15%,SK海力士上半年减产10%,铠侠自2024年12月已开始减产。减产背后,是供需失衡的预警——尽管需求增长,但2024年H2存储价格下滑导致行业利润承压。 中国市场的独特之处在于国产替代的加速。智研咨询报告揭示,2023年国产企业级SSD市占率虽低,但亿联、大普微、浪潮、忆恒创源等厂商正快速崛起。开源证券指出,国产SSD的优势在于定制化与本地化服务。例如,国产厂商能针对国内数据中心需求优化功耗和性能,而三星等国际巨头在响应速度上略显滞后。更重要的是,政策东风已至——“自主可控”成为国家战略,国产算力芯片产业链的成熟为SSD本土化铺平道路。 然而,国产化绝非坦途。技术壁垒是首要挑战:NAND闪存颗粒和控制器芯片仍依赖进口,三星、SK海力士在3D NAND堆叠技术上领先一代。成本压力也不容忽视——2024年存储价格波动导致多家厂商毛利率下滑。但机遇大于风险:IDC预测2029年中国市场规模91亿美元,若国产份额从当前个位数提升至30%,将催生一个近30亿美元的新蓝海。

二、香农芯创:从分销代理到自研龙头的三级跳

在这场存储革命中,香农芯创的转型堪称教科书级案例。这家公司以电子分销起家,2021年通过收购联合创泰切入赛道,如今已构建“分销+自研+投资”的生态闭环。2024年,其营收达242.7亿元,同比增长115.40%,创历史新高;2025Q1营收79.06亿元,同比飙升243.33%。尽管净利润受存储价格下跌影响(2024年归母净利润2.641亿元,同比下降30.08%),但券商预测拐点已现——2025Q1净利润同比增长18.66%,开源证券更预计2025-2027年归母净利润将达6.81亿、8.68亿、10.43亿元。

1. 分销根基:寒武纪+SK海力士代理的“黄金门票”

联合创泰作为香农芯创的核心资产,手握两大王牌代理权:SK海力士(SK Hynix)和寒武纪。SK海力士是全球存储巨头,其DRAM和NAND芯片是SSD的核心组件;积累了覆盖云服务、5G通信、汽车电子、消费电子、物联网等多个行业客户资源,并成功切入阿里巴巴、腾讯、字节跳动等核心云服务客户。2024年联合创泰获得AMD经销授权确认。