卫星互联网牌照倒计时:万亿市场引爆点,这些公司已全产业链布局!

牌照发放,意味着中国卫星互联网商业运营迈出第一步!记者获悉,相关部门近期将发放卫星互联网牌照。一位资深技术专家直言:“这标志着我国卫星互联网商业运营的起点,但要实现像星链那样提供全球服务,仍需2~3年时间。”消息一出,市场震动——上海瀚讯股价上涨3.77%,航天晨光上涨3.33%。牌照倒计时背后,是政策、用户、技术的全面爆发。机构高呼:卫星互联网产业具备估值扩张潜力,新质生产力核心环节正迎来黄金期。老裘带你深挖:牌照为何如此关键?产业链如何布局?投资机会在哪里?

一、牌照发放:商业运营第一步,引爆万亿市场估值

卫星互联网牌照的发放,绝非简单行政动作,而是中国商业航天从“试验”迈向“运营”的关键转折。专家指出,牌照落地后,我国卫星互联网将正式开启商业化进程。但实现星链式服务还需2~3年,这恰恰是产业爬坡的窗口期。为什么牌照如此重要?它解决了准入问题——过去,民营卫星企业受限于政策壁垒,无法大规模部署服务。如今,顶层框架已完善:近两年,终端直连卫星、卫星网络协调等政策法规相继出台,为产业扫清障碍。 牌照的象征意义大于实际?错!它直接挂钩用户基础。数据显示,大通套餐用户数已超200万户,终端设备超1600万台。更重磅的是,今年下半年华为卫星互联网众测即将开启。这意味着,普通消费者将首次体验卫星直连手机——用户基数正指数级增长。牌照发放后,运营商可合法收费、扩容网络,推动服务从“试用”转向“盈利”。西部证券一针见血:卫星互联网产业进展提速,具备估值扩张潜力。作为新质生产力核心环节,政策红利已转化为市场动能。牌照不是终点,而是引爆点——它让资本看清:中国卫星互联网的万亿市场,正从蓝图变为现实。

二、产业爆发:政策、技术、出海三驾马车齐驱

卫星互联网绝非“空中楼阁”。政策、技术、应用三端协同,驱动产业高速发展。政策端,顶层设计已闭环。国家对民营卫星企业准入、频谱分配等关键领域立法完善,形成“高轨+低轨”时空数据一张网。运营商和时空集团牵头,平台化布局初显成效。技术端,突破肉眼可见。华西证券指出:星座常态化发射,通信容量增大、时延降低。手机宽带直连卫星不再是科幻——华为众测将验证这一场景。更值得期待的是低轨卫星网联智能驾驶系统,东方财富证券预测:应用侧市场加速打开,终端市场或迎来爆发。 出海战略,则是中国卫星互联网的“第二增长曲线”。产业呈现国内+出海双轮驱动格局。以垣信十帆星座为代表的商业低轨卫星星座,已与巴西、马来西亚、泰国等国家签署合作协议。这意味着,中国技术正输出全球——从拉美到东南亚,市场边界无限扩展。为什么出海如此重要?星链的全球覆盖已验证商业模式:卫星互联网的本质是“无国界服务”。中国凭借成本优势和技术积累,有望在“一带一路”市场复制成功。牌照发放后,出海将加速:国内企业可依托牌照资质,竞标国际项目,形成收入闭环。机构共识:随产能、基建和应用端快速发展,中国卫星互联网已站在爆发前夜。

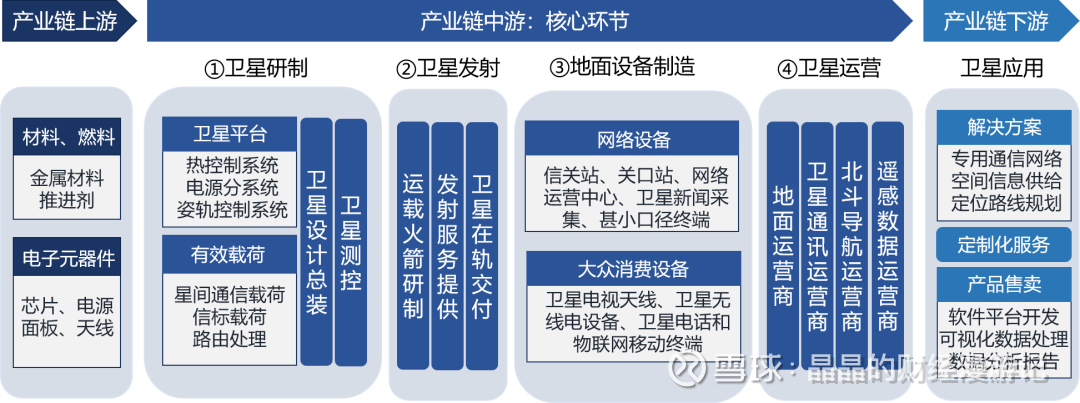

三、核心玩家:全产业链布局者抢占先机

投资卫星互联网,必须聚焦“硬核玩家”。牌照倒计时下,两类公司最具潜力:一是全产业链布局者,二是核心配套供应商。机构研报锁定两家标杆——上海瀚讯与航天晨光。它们不仅是牌照直接受益者,更代表中国航天的“技术护城河”。

上海瀚讯:芯片到系统,打造卫星通信“全链条”

上海瀚讯的业务覆盖行业宽带通信芯片、通信模块、终端、基站、应用系统等,已形成“芯片-模块-终端-基站-系统”的全产业链布局。这意味着什么?在卫星互联网领域,它专注于陆、海、空、天(太空)领域特殊机构用户的行业应用。简单说,从卫星信号接收芯片到地面基站,瀚讯一手包办。牌照发放后,其终端设备可直接接入运营商网络,享受用户增长红利。华为众测若采用其模块,将引爆需求。全产业链优势更在于成本控制——芯片自研降低依赖,模块化设计适配多场景。机构评估:瀚讯是少数能对标SpaceX地面设备的中国厂商,估值扩张空间巨大。

航天晨光:航天工程的“血管”专家

航天晨光作为中国航天型号产品用金属软管的定点研制生产单位,其价值在于“不可替代性”。公司陆续为国家多项航天工程提供配套产品,近年研发的发动机用金属软管、箭体增压管路用金属软管、航天伺服机构用金属软管等核心产品,为嫦娥系列、天问系列、北斗卫星升空等任务提供保障。卫星互联网依赖火箭发射——每颗卫星升空,都需晨光的软管确保燃料传输安全。牌照推动星座密集发射,其订单将激增。更关键的是,技术壁垒极高:金属软管需耐受极端温度、压力,晨光已通过北斗等任务验证可靠性。在出海浪潮中,其产品随中国卫星出口全球,形成隐形冠军。

四、投资思考:牌照后的风险与机遇

牌照发放倒计时,是机遇也是挑战。投资者需清醒:产业虽热,但风险犹存。技术专家坦言,实现星链式服务还需2~3年——这意味着短期盈利承压。星座建设成本高昂,若用户增长不及预期(如华为众测反馈不佳),可能引发估值回调。政策风险也不容忽视:频谱分配、国际协调等问题可能延缓进展。