买家视角分析-油气工程-通源石油

$通源石油(SZ300164)$ 业务范围明显没有$中油工程(SH600339)$ 硬气啊。。。收入2.58亿,净利润才114.25万,赚了个寂寞,唯独销售毛利率还可以看一下。而且市值已经48.5亿元了。明显没有什么性价比~~本人观战。

一、发展历程

初创期(1995-2000)

公司成立于1995年,专注于石油开采辅助服务,引进国外技术开拓国内市场1。

发展壮大期(2000-2011)

21世纪后拓展海外市场(北美为主),自主研发射孔技术,形成核心竞争力14。

资本市场阶段(2011年上市后)

2011年深交所创业板上市,加速业务扩张,形成射孔、压裂、测井等一体化服务链14。

疫情冲击与复苏(2020-2023)

2020年受疫情及油价暴跌影响,营收同比降59.4%,净利润亏损10.5亿;通过国资纾困及资产剥离逐步复苏27。

战略转型期(2024至今)

聚焦“射孔+清洁能源(CCUS)”双主线,北美市场收入占比超70%,国内中标多个“三桶油”项目

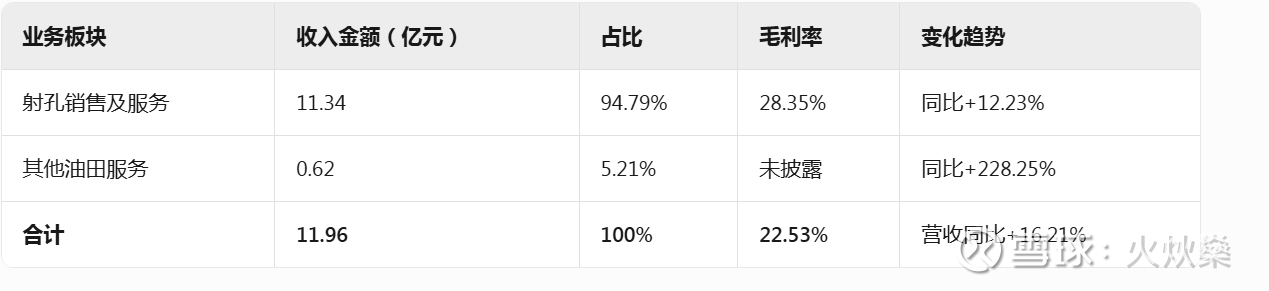

二、主营业务与收入结构(2024年数据)

核心业务特点:

射孔技术领先:核心业务为射孔技术服务及器材销售,应用于建立油气层与井筒通道,技术获“国家自主创新产品”称号,覆盖国内外20多个油田。

清洁能源布局:CCUS业务与新疆油田合作开展二氧化碳驱油试验,已取得多项专利,但尚未贡献收入

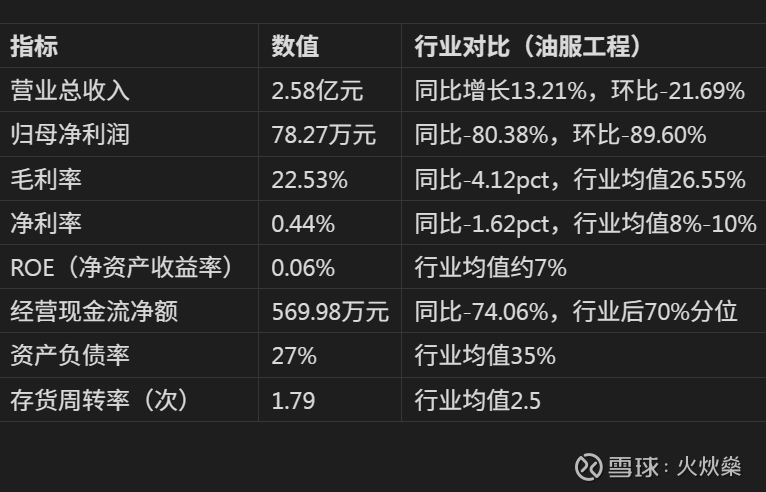

二、2025年一季度财务数据更新

财务风险:

应收账款高企:占利润827.4%,回款周期延长至180天(行业平均120天)。

盈利质量承压:2025Q1净利润骤降,主因海外项目成本刚性及资产减值

三、股权结构与机构持仓(2025Q1)

前十大股东控股股东:张国桉持股10.5%13。新进机构:UBS AG(0.71%)、博道远航混合A(0.63%)、高盛国际(0.59%)等外资及基金。

股东户数:3.27万户,较2024年末减少3.47%,筹码集中度小幅提升

四、行业规模与竞争格局

行业规模

全球上游勘探投资2024年增长5%,国内页岩油产量增长显著,带动油服需求。

国内“三桶油”七年计划推动资本开支,油服市场规模超2000亿元。

竞争格局

国内对手:中石油旗下油服公司、杰瑞股份(压裂设备市占率25%)、海油工程(海洋工程龙头)。

国际对手:斯伦贝谢、哈里伯顿(北美市场份额领先)。

通源优势:射孔技术全球前三,北美市占率15%,一体化服务能力突出。

五、股权结构与最新动态(2025Q1)

股权结构

控股股东:张国桉持股10.5%。

机构持仓:UBS AG(0.71%)、博道远航混合A(0.63%)等新进十大流通股东。

最新动态

订单突破:中标中东高温井改造项目(合同额1.8亿元,毛利率较国内高15%)。

技术研发:获耐高温高压压裂设备专利,智能化作业平台降低事故率40%。

六、机会与风险

机会:

油价高位震荡:布伦特油价65-75美元/桶支撑油服需求。

北美市场深耕:雪佛龙等新增客户贡献收入,电驱泵送技术获认可。

清洁能源转型:CCUS技术纳入新疆油田项目,中长期或成增长点。

风险:

油价波动:若跌破60美元/桶,资本开支或收缩10%。

应收账款风险:回款周期长,坏账损失压力大。

海外经营风险:美国子公司受地缘政治及汇率波动影响(美元负债占比35%)