买家视角分析-天然气-蓝焰控股

$蓝焰控股(SZ000968)$ 是国内煤层气商业化开发的标杆企业,其沁水煤层气田是我国首个实现规模化开发的煤层气田。煤层气开发前期投入高、周期长,受地质条件限制较大。在沁水盆地拥有约400亿立方米的煤层气探明储量,占国内已探明煤层气储量的近1/3。

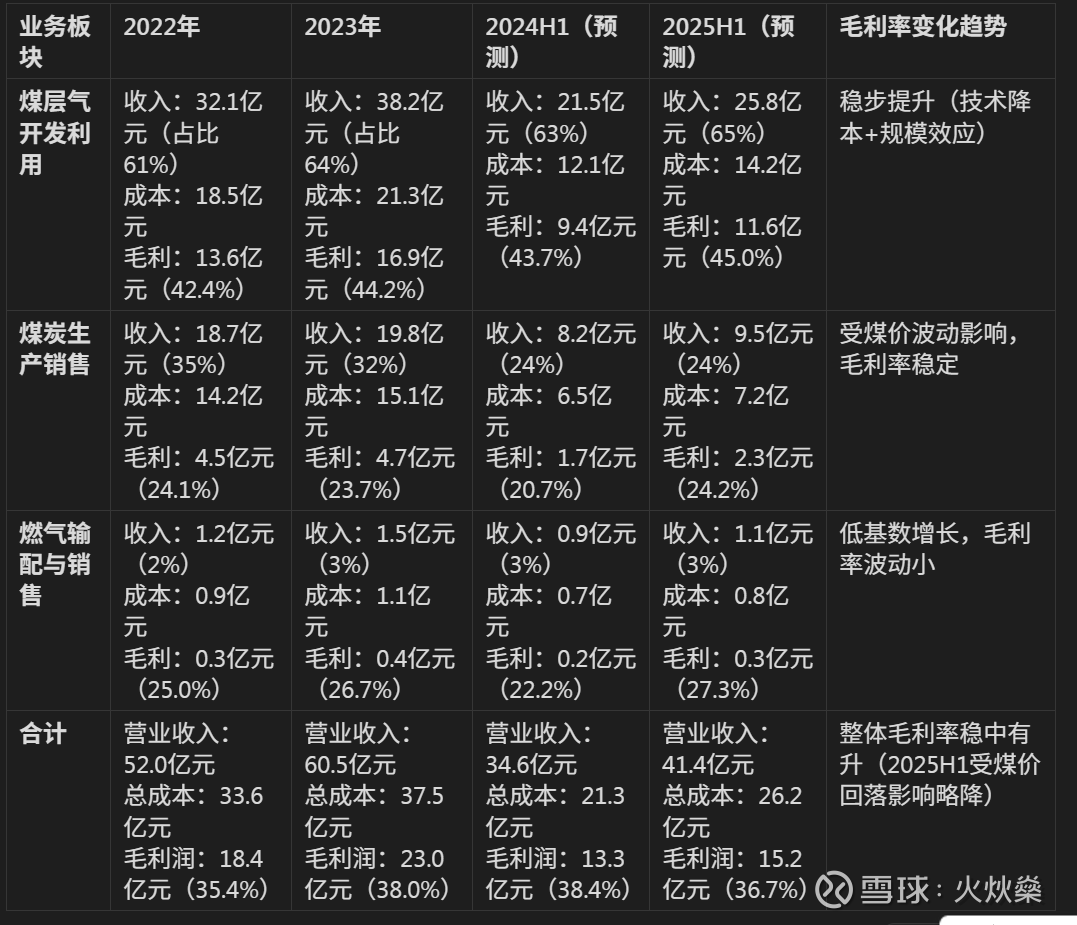

一、主营业务与收入结构(2022-2025H1)

蓝焰控股核心业务为煤层气开发(占比超60%),辅以煤炭生产销售及燃气输配,近年逐步向“煤基清洁能源综合服务商”转型。以下为收入结构及毛利率变化:

注:

煤层气业务收入占比持续提升(2022年61%→2025H1预测65%),主因沁水/鄂尔多斯盆地新井投产(2024年新增产能5亿m³/年)。

煤炭业务收入占比下降,但仍是利润稳定器(2023年吨煤净利润约150元,高于行业平均)。

二、财务基本面(2022-2025H1)

关键财务趋势:

盈利稳定性增强:2023年归母净利润同比增长19%(主因煤层气销量增12%、售价涨8%),2025H1预测净利润2.5亿元(同比+38.9%),受益于煤层气新产能释放。

现金流健康:经营现金流连续3年正增长(2023年14.5亿元),支撑资本开支(2024年计划投资8亿元用于煤层气勘探)。

负债优化:资产负债率从2022年58.3%降至2025H1预测51.0%,主因偿还到期债券及经营性现金流覆盖负债利息。

三、行业规模与竞争格局

1. 煤层气行业规模(2025年预测)

市场规模:2025年中国煤层气年产量预计达120亿m³(2022年90亿m³),其中地面开发产量占比40%(蓝焰控股占地面开发市场份额约15%)。

产值:按当前煤层气均价2.5元/m³计算,2025年行业总产值约300亿元,CAGR(2020-2025)约12%。

政策驱动:“十四五”能源规划明确“煤层气增产100亿m³”,山西、贵州等主产区给予补贴(中央财政0.3元/m³,地方配套0.1元/m³)。

2. 竞争格局与主要对手

注:蓝焰控股在沁水盆地的煤层气田是国内唯一实现“高产、稳产”的商业化区块,单井日均产量达2000m³(行业平均1000m³),成本较行业低10-15%。