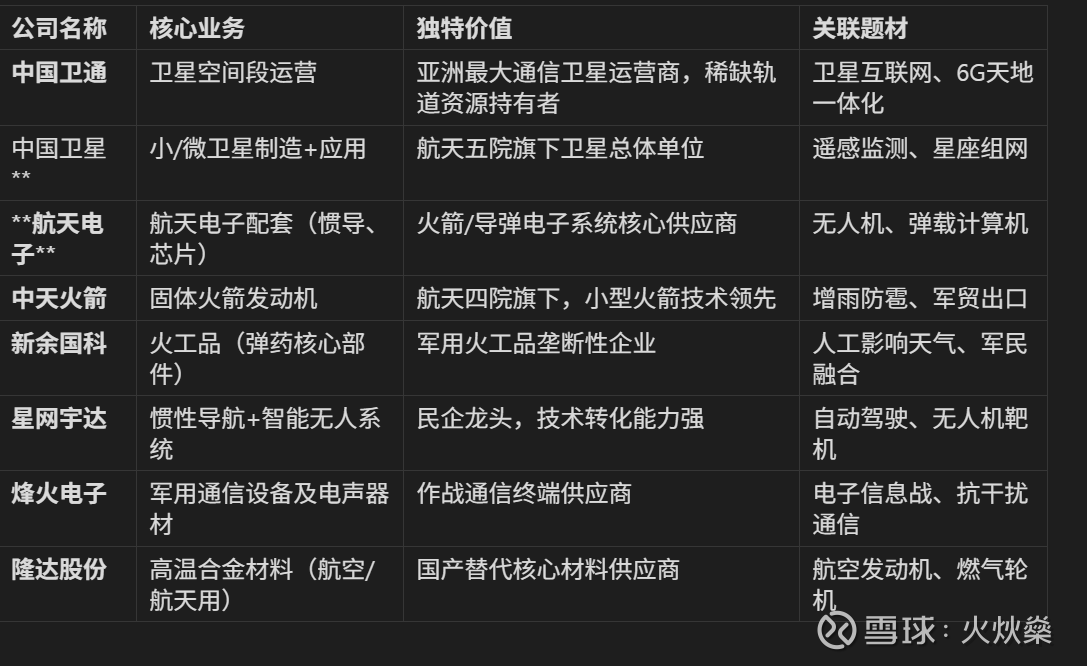

8家航天装备公司

火炏燊

· 北京

军工航天:其中7家隶属国资委旗下两大核心集团(中国航天科技集团/中国航天科工集团),承担国家卫星、火箭、导弹等核心任务。

政策驱动:“北斗导航”、“卫星互联网”(如“星链”对标)列入国家新基建战略,中长期需求明确。

细分领域定位

行业趋势与风险

增长逻辑

卫星互联网:中国卫通(卫星资源)、中国卫星(制造)、星网宇达(地面终端)受益于近地星座组网计划。

导弹消耗量:新余国科、航天电子、中天火箭受益于实战化训练及装备更新。

自主可控:隆达股份高温合金替代进口,航天电子芯片国产化空间大。

风险提示

⚠️ 政策依赖性:军品定价机制改革或影响利润率;卫星发射进度受国家规划主导。

⚠️ 估值溢价:部分标的市盈率偏高(如新余国科PE>50x),需业绩高增长支撑。

⚠️ 民企竞争:星网宇达面临北斗星通等对手挤压,隆达股份需突破抚顺特钢壁垒。

思路:

短期事件催化:关注航天发射任务(如长征系列)、军演、卫星互联网频段分配政策。

长期配置逻辑:国家队龙头:中国卫通(运营)、中国卫星(制造)占据产业链顶层;

高弹性标的:中天火箭(火箭发动机)、$新余国科(SZ300722)$ (火工品)具备细分领域稀缺性;

材料突破点:$隆达股份(SH688231)$ 实现涡轮盘材料量产,估值有望重构。

网页链接{买家视角分析-航天装备-隆达 一、公司发展历程初创阶段(2004-2014年)公司前身无锡隆达金属材料有限公司成立于2004年,初期以铜基合金管材业务... - 雪球}

网页链接{钢研高纳、图南股份、隆达股份比较分析 2024年高温合金主要原材料镍、钴、铬等价格同比显著下降。例如,电解镍现货均价从2023年的17.5万元/吨降至13.3... - 雪球}