钢研高纳、图南股份、隆达股份、抚顺特钢比较分析

![]() 2024年高温合金主要原材料镍、钴、铬等价格同比显著下降。例如,电解镍现货均价从2023年的17.5万元/吨降至13.3万元/吨(降幅24%),钴价从27.1万元/吨降至20.0万元/吨(降幅26%)。尽管原材料成本下降缓解了企业成本压力,但高温合金产品价格的降幅更大(如抚顺特钢高温合金均价同比下降9,628元/吨),导致毛利率下滑。这表明原材料价格下跌的利好未能完全传导至产品价格,部分企业为抢占市场份额选择降价。

2024年高温合金主要原材料镍、钴、铬等价格同比显著下降。例如,电解镍现货均价从2023年的17.5万元/吨降至13.3万元/吨(降幅24%),钴价从27.1万元/吨降至20.0万元/吨(降幅26%)。尽管原材料成本下降缓解了企业成本压力,但高温合金产品价格的降幅更大(如抚顺特钢高温合金均价同比下降9,628元/吨),导致毛利率下滑。这表明原材料价格下跌的利好未能完全传导至产品价格,部分企业为抢占市场份额选择降价。

2024年国内高温合金产能达到18万吨,而市场需求仅15万吨,产能利用率不足85%。以抚顺特钢为例,其高温合金销量虽创新高(8,400吨,同比+5%),但行业整体供给增速(7%)超过需求增速(3.47%),导致市场竞争加剧。此外,新增产能集中释放(如真空感应炉、快锻机等设备投产)进一步推高固定成本,企业通过降价提升销量以摊薄成本。

![]() 高温合金这个赛道,2025年高端产品国产化率仅30%,还是有前途的。只是短期内受到价格冲击,几个主要企业股价表现都比较菜。。。感兴趣的可以长期跟踪,因为短期内行业仍处于产能扩张周期,供需矛盾难以缓解。。只能静待反转。

高温合金这个赛道,2025年高端产品国产化率仅30%,还是有前途的。只是短期内受到价格冲击,几个主要企业股价表现都比较菜。。。感兴趣的可以长期跟踪,因为短期内行业仍处于产能扩张周期,供需矛盾难以缓解。。只能静待反转。![]()

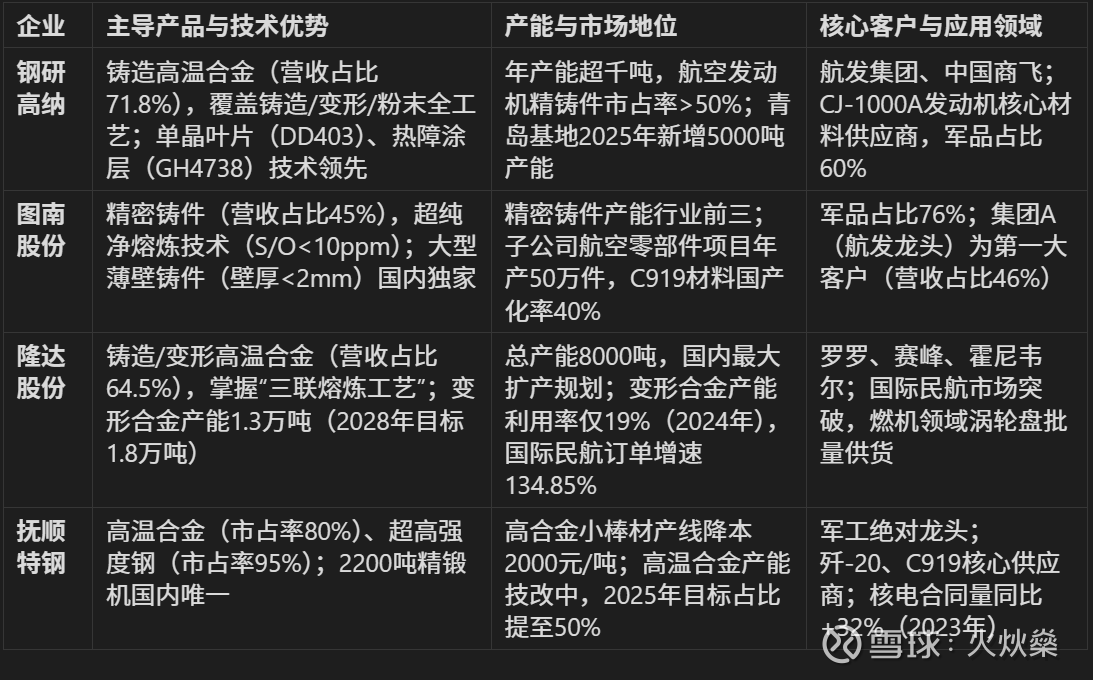

一、核心业务与市场定位

二、财务与盈利能力(2024-2025年数据)

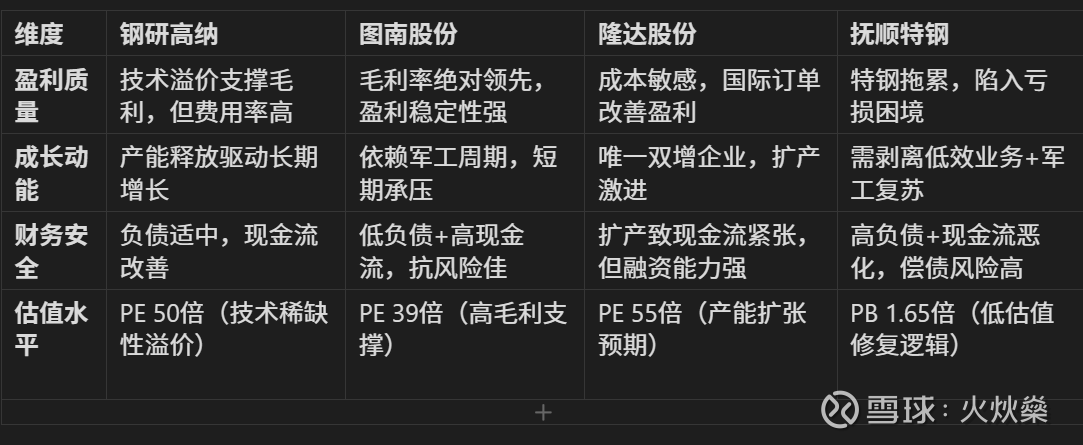

![[火箭]](//assets.imedao.com/ugc/images/face_regular/v1/emoji_83_rocket.png?v=1 "[火箭]") 盈利能力对比

盈利能力对比

图南股份:毛利率长期领先行业(40%),主因精密铸造技术壁垒高(如航空发动机薄壁铸件)。

隆达股份:毛利率受镍价波动影响显著(原材料成本占比88%),但2025Q1净利率逆势提升(扣非净利+84.85%),因国际订单放量(境外毛利率29.8%)。

抚顺特钢:2025Q1毛利率崩跌至0.93%,因特钢主业产能利用率不足+减值损失拖累

成长能力对比

隆达股份:唯一连续正增长企业![]() ,主因航空发动机/燃气轮机订单放量+国际客户突破(罗罗、赛峰)。

,主因航空发动机/燃气轮机订单放量+国际客户突破(罗罗、赛峰)。

钢研高纳:营收增长但利润承压,反映扩产投入(青岛基地新增5000吨产能)及研发费用高企(费率8.08%)。

图南股份 & 抚顺特钢:受军工订单周期性波动影响,营收双位数下滑。

偿债与现金流对比

图南股份:现金流健康(2024年经营现金流+200.52%),抗风险能力强(速动比率3.52)。

隆达股份:激进扩产致现金流紧张(2025Q1经营现金流-1.05亿),但筹资能力增强(Q1筹资现金流+1.02亿)。

抚顺特钢:偿债压力最大(速动比率0.75+有息负债率25.41%),依赖外部输血(2025Q1筹资现金流+5.63亿)

研发与效率对比

钢研高纳:研发投入绝对额最高(2024年2.93亿元),技术转化聚焦单晶叶片、深海耐蚀合金等高端领域。

图南股份:研发效率突出(新增106项新品研发),但客户集中度高(前五大占比66.5%)增加回款风险。

抚顺特钢:运营效率优势(存货周转最快),但高应收账款(同比+31.69%)挤压现金流

工艺差异:图南股份因精密铸件工序复杂(超15道),制造费用占比高(18.7%),而隆达股份原材料成本占比88%,受镍价波动影响大。

偿债与现金流对比

图南股份:现金流健康(2024年经营现金流+200.52%),抗风险能力强(速动比率3.52)。

隆达股份:激进扩产致现金流紧张(2025Q1经营现金流-1.05亿),但筹资能力增强(Q1筹资现金流+1.02亿)。

抚顺特钢:偿债压力最大(速动比率0.75+有息负债率25.41%),依赖外部输血(2025Q1筹资现金流+5.63亿)

三、行业竞争与市场趋势

行业规模

2024年中国高温合金市场规模219亿元,国产化率不足40%。

下游需求:航空发动机(60%)、燃气轮机、核电,军机需求CAGR 14.3%(十四五期间)。

竞争格局

高端市场:钢研高纳军品主导,技术壁垒最高;图南股份精密铸造毛利领先(46.4%)。

产能扩张:三家企业均在扩产,隆达股份增速最快(规划产能翻倍),但短期产能利用率仅19%。

价格压力:2024Q3高温合金均价同比下跌22.7%,国内企业毛利率普遍承压。

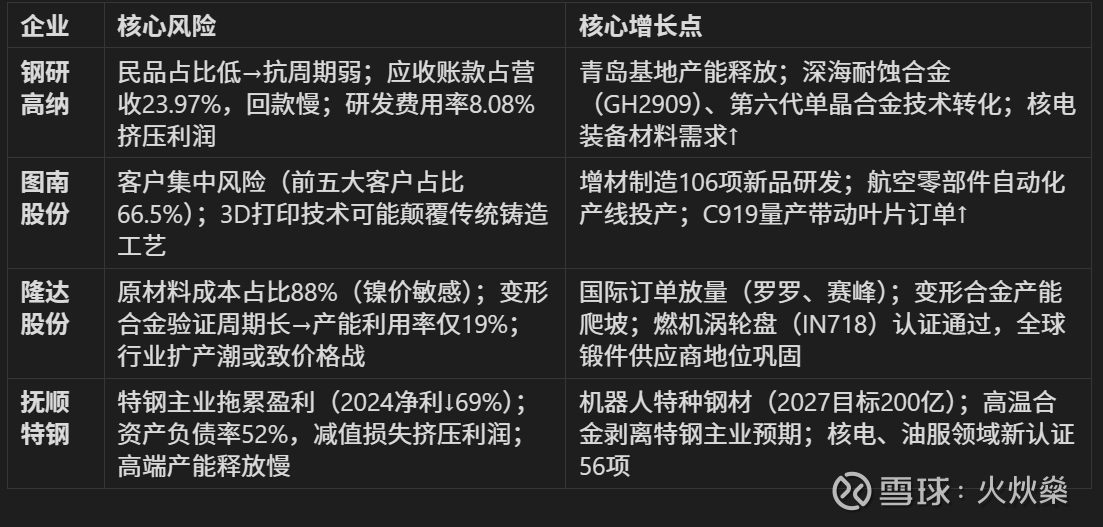

⚠️ 四、核心风险与增长点

🔥增长动能总结:

军品高弹性:图南股份(C919叶片)、抚顺特钢(核潜艇材料)

民品国际化:隆达股份(罗罗订单)、钢研高纳(中东石化市场↑134.85%)

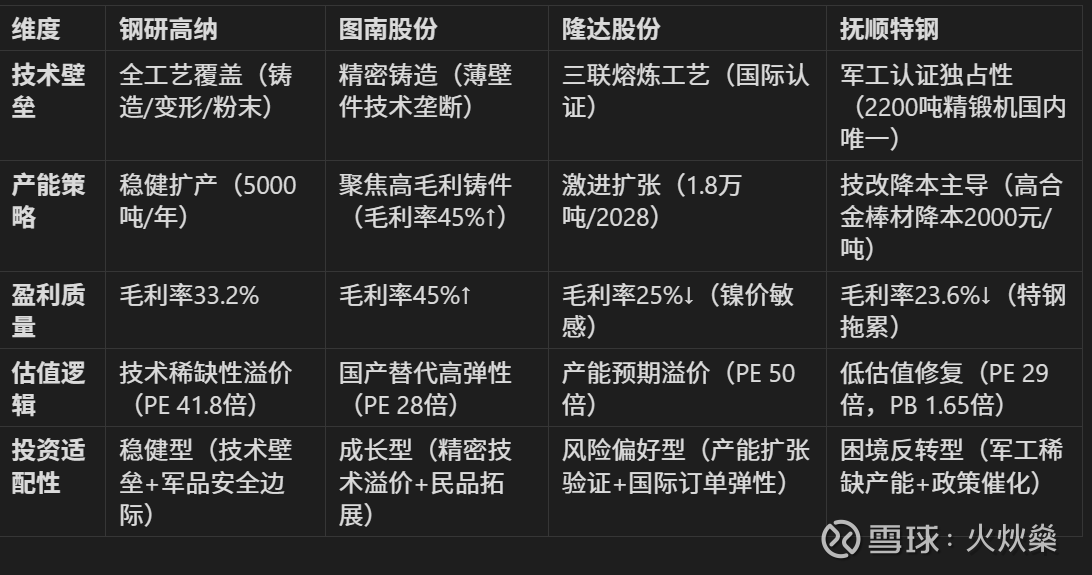

💎 六、总结:核心差异与投资逻辑

长期配置:钢研高纳(技术护城河)+ 抚顺特钢(军品不可替代性);

高成长弹性:图南股份(增材制造突破)、隆达股份(变形合金产能释放);

风险提示:镍价波动(隆达>抚顺)、军品订单周期(图南>钢研)、技术迭代(3D打印冲击铸造工艺)