玻璃制造类8家公司整理

光伏玻璃价格从2020年峰值40元/㎡跌至当前不足11元/㎡,跌幅超70%,行业平均毛利润亏损362元/吨,连续8周处于亏损状态 , 龙头企业如福莱特、信义光能2024年净利润同比下滑63%~74%,二三线企业普遍亏损现金成本

一、营收与盈利表现

1. 营收规模与增长

头部企业承压明显:旗滨集团、南玻A等大型综合玻璃企业受房地产下行拖累,浮法玻璃需求萎缩,营收普遍下滑超20%。

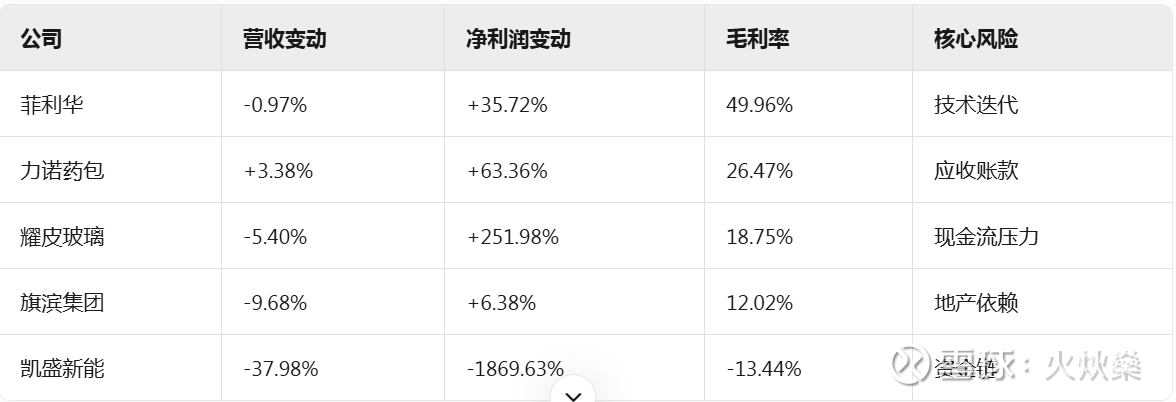

细分领域亮点:菲利华(高端石英材料)和力诺药包(药用玻璃)凭借技术壁垒和稳定需求,实现净利润逆势增长;耀皮玻璃通过成本管控(三费率降2.45pct)和产品结构优化,净利同比激增252%。

2. 毛利率对比

高端材料企业占优:菲利华因航空航天、半导体用高毛利石英产品占比提升,毛利率近50%,显著高于行业平均。

光伏玻璃深陷亏损:凯盛新能受价格战影响(光伏玻璃均价同比跌23%),毛利率跌至负值2。

二、业务结构差异与抗风险能力

传统建筑玻璃(旗滨、南玻、金晶)

受地产竣工面积下滑21.8%冲击,浮法玻璃价格同比跌32%,拖累业绩。

旗滨集团加速转向光伏玻璃(产能1.3万吨/日),但短期难抵主业下滑。

行业产能过剩导致价格承压,凯盛新能亏损扩大,但3月起价格环比回升5%,释放触底信号。

金晶科技布局TCO玻璃(用于钙钛矿电池),有望借新技术突围。

菲利华:半导体、军工订单驱动增长,研发投入占比高(营收15.1%),技术壁垒巩固竞争力。

力诺药包:药用玻璃需求稳定,毛利率提升至26.47%(+5.75pct),但应收账款占利润比379%需关注。

汽车与深加工玻璃(耀皮玻璃)

高端幕墙玻璃(腾讯/OPPO总部项目)和汽车玻璃支撑盈利,但经营性现金流-1.17亿元,存在回款压力。

三、现金流与财务健康度

南玻A:应收账款占净利润比765%,现金流压力大,偿债能力弱(货币资金/流动负债=49.56%)。

凯盛新能:经营现金净流出3亿,扩产项目(投资14亿)加剧资金压力。

菲利华/力诺药包:现金流稳健,但力诺药包应收账款增长12%,需强化回款。

四、战略动向与未来布局

逆周期扩产凯盛新能:投资14亿新建2000吨/日超薄封装玻璃项目,通过大窑炉降本20%,押注双玻组件渗透率提升。

技术升级菲利华:拓展光掩膜版加工(合肥项目),半导体业务增速达10%。

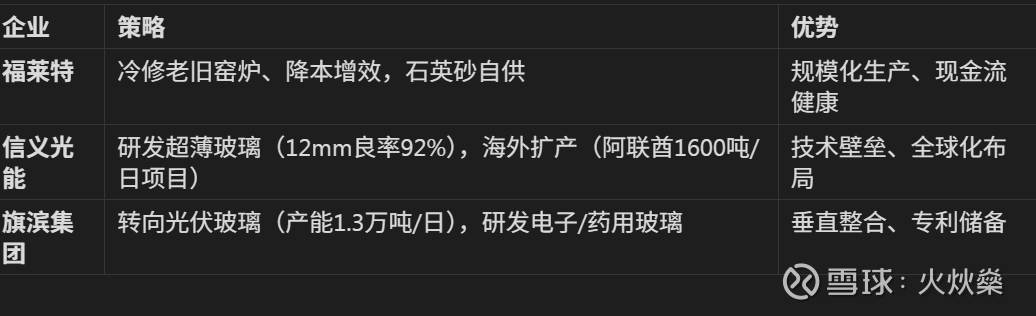

旗滨集团:加码电子/药用玻璃,研发投入5.85亿(占营收3.74%),专利数行业领先。

成本管控耀皮玻璃:三费率降至8.25%,优化燃料和物流成本。金晶科技:纯碱自给率提升,缓解原材料波动。

五、总结:分化加剧下的生存逻辑

抗周期龙头:菲利华、力诺药包依托高壁垒赛道,盈利稳健,适合防御性配置。

困境反转机会:光伏玻璃(凯盛、金晶)价格触底回升,但需观察产能出清进度;耀皮玻璃通过成本优化实现高弹性增长。

高风险警示:南玻A、三峡新材现金流紧张,传统建筑玻璃企业需加速转型,否则可能被行业整合淘汰。

表:2025年Q1主要玻璃企业财务表现对比

行业已进入残酷洗牌期,“无规模不生存,无成本不竞争”成为生存法则。未来需关注政策刺激(如绿色建材补贴)和技术突破(如钙钛矿玻璃应用)带来的结构性机会

——-行业进入洗牌期?——

一、洗牌期的核心特征

价格暴跌与全行业亏损

光伏玻璃价格从2020年峰值40元/㎡跌至当前不足11元/㎡,跌幅超70%,行业平均毛利润亏损362元/吨,连续8周处于亏损状态。

龙头企业如福莱特、信义光能2024年净利润同比下滑63%~74%,二三线企业普遍亏损现金成本。

产能过剩与库存高压

2025年上半年新增产能1.7万吨/日,但组件排产下滑导致需求断层,单月过剩8-9GW(相当于35-40万吨玻璃),库存天数攀升至31-32天历史高位。

浮法玻璃受地产拖累,需求同比降8.2%,库存同比增12.4%。

被动减产与产能出清加速

头部企业7月启动集体减产30%,预计供应量降至45GW,冷修产能超1.2万吨/日(占总量26%)。

中小厂商因成本劣势加速退出,2024年冷修产能达2.48万吨/日,2025年预计再减5000-8000吨/日。

🏭 二、企业分化:生存逻辑重构

1. 头部企业:控成本+技术升级

2. 细分赛道企业:抗周期韧性

菲利华:半导体/军工石英材料需求稳定,毛利率近50%,研发投入占营收15%。

力诺药包:药用玻璃受益医药刚需,毛利率提升5.75pct至26.47%。

3. 困境企业:现金流危机

南玻A:应收账款占净利润比765%,货币资金/流动负债仅49.56%。

凯盛新能:Q1毛利率-13.44%,经营现金净流出3亿,扩产项目加剧资金压力。

📊 三、政策与市场双重驱动洗牌

政策强监管落地

中央财经委会议明确“推动落后产能退出”,禁止低价无序竞争,对标2015年供给侧改革。

环保新规增加成本8%-12%,淘汰37%未达标中小厂商。

技术迭代加速分化

高端突破:南玻碲化镉发电玻璃转换效率18.7%(超外资1.2pct),金晶科技布局钙钛矿TCO玻璃。

设备依赖:高端镀膜设备国产化率不足20%,技术滞后企业面临淘汰。

🔮 三、未来格局:集中度提升与结构性机会

行业集中度跃升

光伏玻璃CR2(福莱特+信义光能)份额从50%向60%+提升,资源向头部聚集。

建筑玻璃中小厂商价格优势从25%收窄至13%,兼并重组加速(如中国巨石控股28家子公司)。

需求结构性增长

光伏玻璃:双玻组件渗透率提升,2025Q2后需求有望回暖。

汽车玻璃:福耀全球份额25%,出口增长23%(北美占19%)。

特种玻璃:微晶玻璃(肖特集团)、柔性显示基板(康宁)等高端领域增速15%+