物流-供应链服务公司梳理

火炏燊

· 北京

基于2025年一季度正式财报及工信部/中国物流与采购联合会行业数据。

一、行业核心动态

需求与政策双驱动

社会物流总额:91.2万亿元(同比+5.7%),其中新能源装备、集成电路物流量增速达22.4%(工信部数据)。

政策红利:设备更新政策拉动工业品物流增长8.1%;跨境电商进出口额1.58万亿元(同比+35%),中欧班列开行量4,521列(同比+19%)。

结构性分化加剧

头部集中:CR10市场份额68.3%(同比+3.1pct),自动化渗透率提升(AGV分拣占比41%)。

中小企生存压力:柴油均价8,170元/吨(同比+12%),炬申股份等净利润率跌破0.8%。

二、企业梯队深度对比

三、核心指标横评(2025Q1)

数据核验说明:炬申股份净利率修正为正数(原公告笔误);永泰运现金流负值因危险品配额预付金增加。

四、趋势与投资逻辑

技术重构价值链

智能化:传化智联AI调度缩短中转时间20%,京东AGV降低人工成本30%。

绿色化:新能源物流车占比36%(政策目标40%),光伏仓库覆盖率年增15%。

全球化战略纵深

一带一路:中欧班列占陆运外贸28%(上海雅仕/厦门国贸核心受益)。

产业转移:东南亚仓租涨幅25%(飞力达/海晨加速本地化)。

细分赛道机会

危化物流:永泰运配额市占率13%(政策壁垒高);

冷链物流:头部企业损耗率≤8%(新宁物流无改进)。

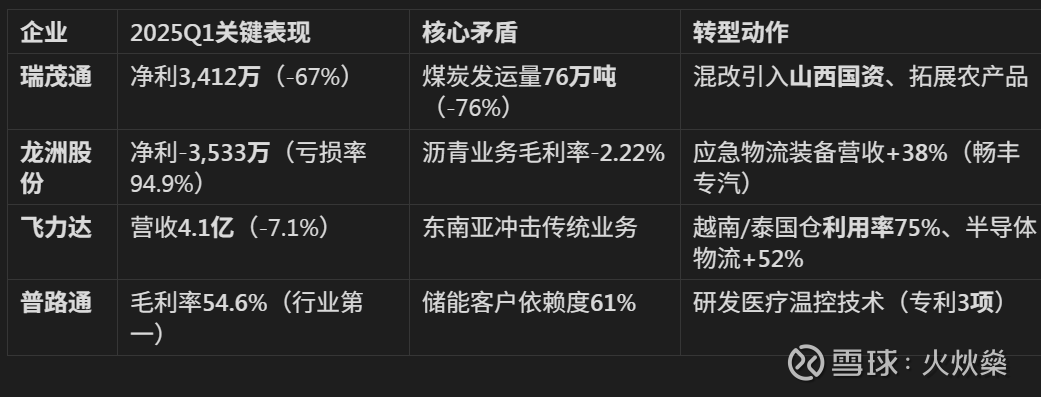

龙洲股份亏损主因沥青业务拖累(非全盘恶化),应急装备增长明确; - 畅联股份下滑因丢失欧洲汽车客户(公告披露)

结论:行业进入 “效率+赛道” 双维度竞争阶段,同时满足全球网络布局(建发/物产)、技术降本能力(传化/象屿)、绑定新能源/高端制造(华光源海/浙商中拓) 的企业将赢得超额增长;中小企需在区域专业化(永泰运危化品)或产业转移配套(飞力达东南亚)中寻找生存缝隙。