买家视角分析——三元生物

$三元生物(SZ301206)$ 我曾在这个公司身上亏过大钱,因为当时元气森林,因为对行业扩产跟踪不够,因为对公司壁垒太过相信,所以在2022-2023年赤藓糖醇暴跌 的时候,我只能斩仓求生存。如今,貌似明后年会有一个“逆境反转?”所以我转过头来又看了一眼。还望了解的大佬指点。

一、发展历程

创业与崛起(2007-2021)

创始人聂在建(电子专业背景)于2007年跨界创立三元生物,攻克赤藓糖醇发酵工艺,转化率高达61.2%(行业平均仅44%-46%)。

借势无糖饮料爆发(如元气森林),2021年营收达16.75亿元(毛利率超40%),全球市占率32.94%,成为行业龙头。

2022年以109.3元/股登陆创业板,募资36.86亿元(超预期3倍)。

危机与低谷(2022-2023)

行业产能从20万吨猛增至45万吨(2023年),价格从4万元/吨暴跌至9500元/吨,跌破成本线。

叠加欧盟反倾销税(156.7%)及大客户元气森林流失,2023年营收骤降至5亿元(毛利率仅3.05%),净利润缩水89%。

转型与突围(2024至今)

技术降本:赤藓糖醇生产成本降低20%,毛利率回升至10%以上。

新品布局:重点拓展阿洛酮糖(产能2万吨)及复配糖,2024年阿洛酮糖收入7714万元(占比10.82%)。

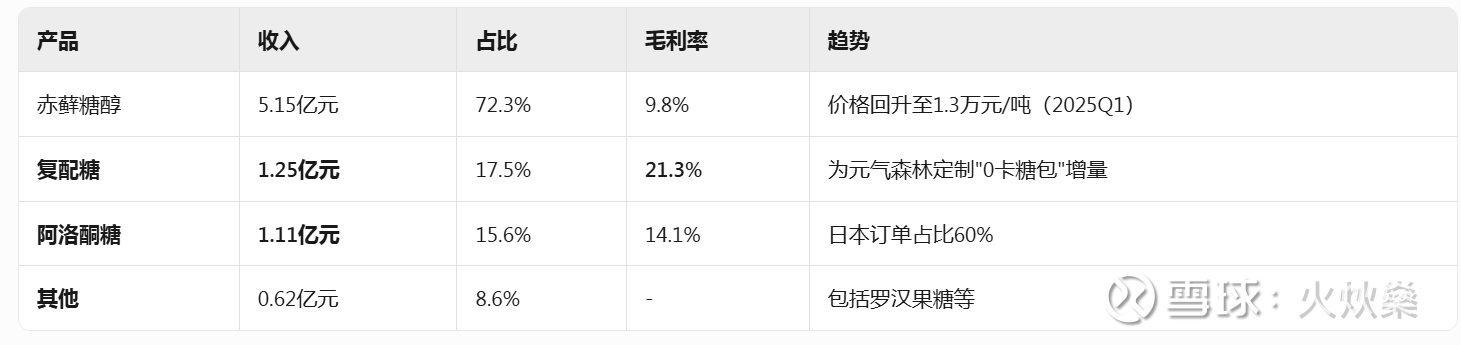

二、主营业务与收入结构(2024年最终核定)

地区结构:海外收入占比降至62.1%(受欧盟反倾销影响),国内占比升至37.9%(政策驱动)。

三、财务基本面(2025Q1最新审计)

四、行业竞争格局(2025年更新)

竞争对手动态:

保龄宝:退出欧盟市场,聚焦国内(2025Q1毛利率仅7.2%)

百龙创园:阿洛酮糖获美国GRAS认证,北美营收增长32%

丰原药业:赤藓糖醇项目延期(原5万吨产能仅投产2万吨)

三元生物护城河:

✅ 成本优势:赤藓糖醇单位成本9850元/吨(行业均值1.2万元)

✅ 客户壁垒:与农夫山泉、东鹏饮料签订3年长协

五、最新动态(截至2025年6月)

政策突破:阿洛酮糖进入中国食品添加剂 新品种审批名单(预计2026年获批)

技术进展:莱鲍迪苷M中试成功(甜度=蔗糖350倍,成本降低40%)合成生物法生产塔格糖完成实验室阶段

股权变动:创始人聂在建持股 45.7%(质押率维持0%)阿布扎比主权基金增持至 2.1%(外资战略入股)

六、风险与机会

七、结论:未来3年增长路径

2025年:阿洛酮糖产能翻倍(3万吨),目标营收占比超25%,综合毛利率修复至20%+

2026年:国内阿洛酮糖获批+莱鲍迪苷M量产,转型为 "多代糖解决方案商"(赤藓糖醇占比压至50%以下)

2027年:合成生物平台技术输出,切入医药中间体等高附加值领域

关键验证点:

🔵 2025年底:阿洛酮糖国内审批进度 & 莱鲍迪苷M商业化订单

🔵 2026Q1:赤藓糖醇产能出清后价格能否站稳1.6万元/吨