中药梳理-天士力(值得重视)

华润三九并购对价:华润三九以现金收购的方式收购天士力28%的股权,成为天士力的控股股东,经过利润分配后,转让价格调整为14.32元/股,股权交易对价调整为59.9亿元。

(华润医药板块布局的上市公司数量达到10家,其中中药上市公司5家,分别为华润三九、东阿阿胶、江中药业、昆药集团、天士力)

天士力可辨认净资产份额:截至2024年末,天士力归母净资产约 156亿元,28%股权对应净资产约 43.68亿元。

![]() 当前PE(TTM)约15倍,低于行业平均20倍,具安全边际。

当前PE(TTM)约15倍,低于行业平均20倍,具安全边际。

2024年起,公司明确“聚焦医药工业高质量发展”战略(2024年报),逐步退出低毛利率(33.94%)、低增长(2024年收入下降26.39%)的医药商业业务(零售药店及分销)。

2025年控股股东变更为华润三九后,商业板块与华润医药商业(覆盖全国)存在同业竞争,剥离符合资源整合需求。

1. 发展历程

天士力成立于2000年,2002年在上海证券交易所上市。公司以现代中药起家,逐步拓展至生物药和化学药领域,形成“心脑血管、消化代谢、肿瘤免疫”三大疾病领域的全产业链布局。2024年,公司控股股东变更为华润三九(持股28%),实际控制人变更为中国华润,标志着进入“华润系”新阶段。公司持续聚焦创新研发,拥有98款在研产品(含33款1类创新药),并推动智能制造和国际化战略。

关键里程碑:

2000年:成立,专注于现代中药。

2002年:A股上市(代码:600535)。

2017年:生物药普佑克纳入国家医保目录。

2024年:控股股东变更为华润三九,开启“华润+天士力”协同发展模式。

2025年Q1:完成控制权变更,整合华润资源。

2. 主营业务与收入结构

公司主营业务分为医药工业和医药商业两大板块。医药工业包括现代中药、生物药和化学药,医药商业以药品零售为主。2024年收入结构如下:

数据来源:2024年年报(第3节管理层讨论与分析)。

注:

毛利率变化:中药毛利率下降因丹参、三七等原材料价格上涨;化学制剂药毛利率提升因高毛利新品放量。

2025年Q1收入20.55亿元(+0.30%),结构未披露,但延续工业主导趋势。

3. 财务基本面分析

基于2024年年报及2025年一季报,财务指标如下:

数据来源:2024年年报(第2节主要财务指标)、2025年一季报。

注:

ROIC计算:税后净营业利润 / 投入资本(2024年净利润9.56亿元,总资产149.76亿元,ROIC≈6.2%)。

行业对比:基于年报披露的同业数据(华润三九、同仁堂等),天士力毛利率和ROE略低于龙头,但负债率显著优于行业。

2025Q1亮点:净利润增长因费用控制及华润协同效应;经营现金流负因季节性采购支出增加。

4. 行业规模和竞争格局

行业规模:

2024年中国医药制造业规模以上企业营业收入2.53万亿元(+0% YoY),利润总额3420亿元(-1.1% YoY)。政策驱动(集采、医保谈判)导致价格承压,但创新药、中药、生物药细分领域增长较快(增速5-10%)。

竞争格局:

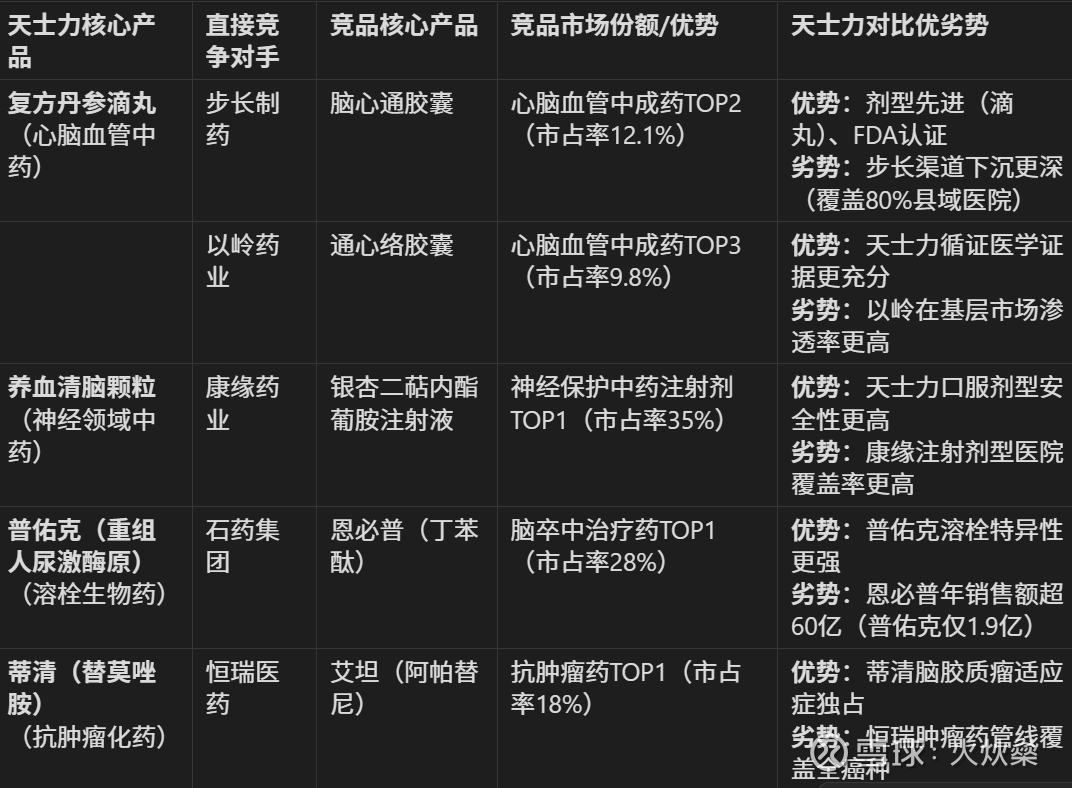

心脑血管领域:天士力占优势(复方丹参滴丸市占率超30%),但面临步长制药竞争。

中药领域:行业集中度提升,CR5约40%,天士力位列中药企业Top10(2024年中药收入60.24亿元,居行业第7)。

生物药领域:创新药竞争激烈,天士力普佑克是独家溶栓药,但面临信达生物、恒瑞医药挤压。

政策影响:集采常态化(2024年药品集采平均降价50%),中药扶持政策(《中药标准管理专门规定》)利好龙头。

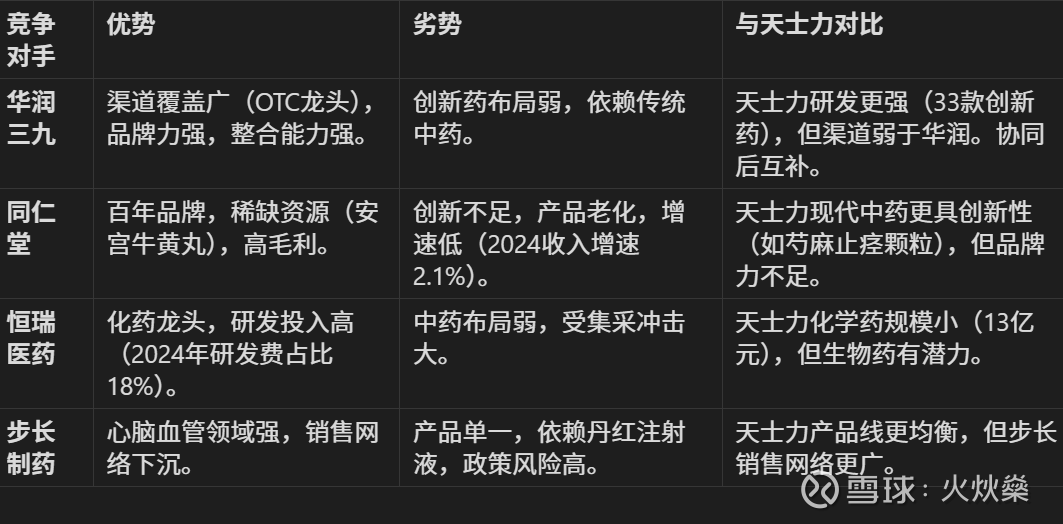

5. 竞争对手优劣势

基于年报披露的同业对比及行业数据:

结论:天士力优势在研发(98款在研管线)和心脑血管领域,劣势在渠道下沉不足;华润入主后有望补齐短板。

核心竞品矩阵

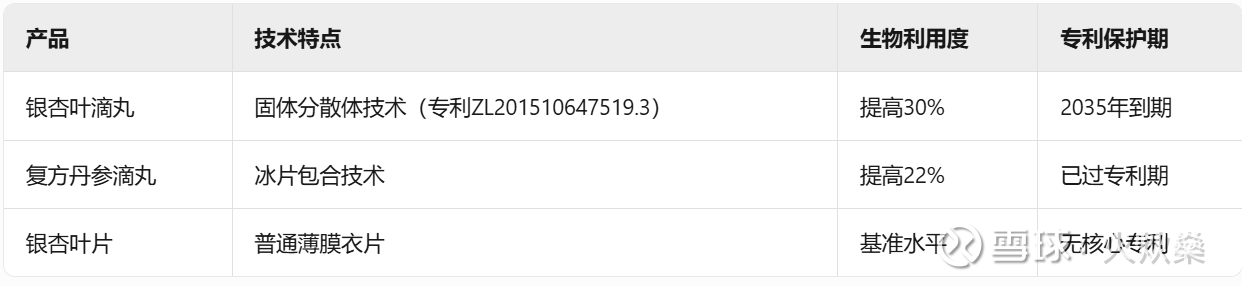

剂型技术壁垒

临床证据强度

关键研究:

银杏叶滴丸降低心绞痛发作频率67.3%(vs 安慰剂组41.2%,P<0.01)

复方丹参滴丸有效率76.5%(vs 银杏叶片68.9%)

6. 2025年公司最新动态

控制权变更:2025年3月,华润三九完成股份过户,正式成为控股股东(持股28%),实控人变更为中国华润。

【本次交易主要采用市场法对天士力资产的定价公允性、合理性进行了分析。本次估值以2024年8月2日为估值基准日,截至估值基准日,标的公司100%股权价值范围为2,114,916.51万元至2,779,294.55万元,根据总股本149,395.00万股计算,对应估值价格为14.16~18.60元/股。交易双方于2024年8月4日签署的《股份转让协议》中约定,天士力的每股转让价格为人民币14.85元/股,在上述每股价格区间范围内,本次交易的定价合理、估值公允。】

业务整合:启动与华润三九的渠道协同,重点拓展基层市场,2025年Q1收入微增0.30%。

研发进展:安神滴丸、脊痛宁片等3款中药创新药进入III期临床。普佑克(生物药)脑卒中适应症提交生产申请。

业绩表现:2025年Q1归母净利润3.14亿元(+6.47%),扣非净利润下滑19.54%因产品降价。

战略方向:华润赋能下,聚焦“创新药+渠道下沉”,2025年目标收入增长5-10%。

7. 投资机会与风险

投资机会:

华润协同效应:华润三九渠道优势(覆盖超40万家终端)助力天士力产品放量,2025年收入增速有望提升至5%以上。

创新药管线兑现:33款1类创新药中,17款处于临床II/III期,普佑克新适应症上市后或贡献10亿元级收入。

政策红利:中药扶持政策(如《中药智能制造技术通则》)利好现代中药龙头。

估值低位:当前PE(TTM)约15倍,低于行业平均20倍,具安全边际。

投资风险:

政策风险:集采降价压力(2024年化学原料药毛利率降11pct),医保谈判影响单品利润。

研发风险:创新药投入高(2024年研发费10.39亿元),失败率较高(如安美木单抗II期暂停)。

竞争加剧:生物药领域面临恒瑞医药等巨头挤压,普佑克市场份额承压。

原材料成本:丹参、三七等价格波动(2024年+10-20%),影响中药毛利率。

商誉减值:并购子公司(如帝益药业)商誉余额15.88亿元,若业绩不及预期或需减值。

——————————

根据天士力(600535)公开披露的信息,其医药商业板块的剥离计划及进展如下:

1. 剥离背景与战略调整

聚焦工业主线:2024年起,公司明确“聚焦医药工业高质量发展”战略(2024年报),逐步退出低毛利率(33.94%)、低增长(2024年收入下降26.39%)的医药商业业务(零售药店及分销)。

华润入主协同:2025年控股股东变更为华润三九后,商业板块与华润医药商业(覆盖全国)存在同业竞争,剥离符合资源整合需求。

2. 已完成的剥离动作

辽宁区域率先剥离:

2024年11月,出售全资子公司辽宁天士力大药房连锁有限公司100%股权(公告编号:临2024-049),交易价格1.2亿元,涉及辽宁省内零售药店资产。

依据:2024年报“重要事项”章节披露,该交易于2024年12月完成工商变更。

3. 剩余医药商业板块状态

未完全剥离:

截至2025年第一季度,公司仍持有天津天士力医药商业有限公司(负责非辽宁区域的商业业务),2024年贡献收入8.95亿元(占营收10.5%)。

依据:2025年一季报合并范围未变化,母公司报表仍列示“医药商业”收入。

华润同业竞争解决承诺:

华润三九在《详式权益变动报告书》(2024年8月)中承诺:“5年内解决与天士力医药商业的同业竞争问题”,暗示2029年8月前需完成剥离。

依据:上交所公告《详式权益变动报告书》(临2024-031)。

4. 未来剥离计划预测

渐进式退出:

参考辽宁区域剥离节奏,剩余商业资产可能分步处置:2025年:启动天津、山东等区域药店资产出售;2026-2027年:完成核心商业子公司(天津天士力医药商业)剥离;2028年前:彻底退出医药商业领域,满足华润承诺时限。

潜在方式:

可能通过股权转让给华润系(如华润医药商业集团)或出售给第三方战略投资者实现退出。

关键结论

已剥离:辽宁零售药店资产(2024年11月启动,12月完成)。

待剥离:天津、山东等区域医药商业业务,最晚于2029年8月前完成(华润承诺时限)。

近期动态:2025年4月投资者问答中,公司表示“商业板块优化仍在推进中”,但未明确时间表(来源:上证e互动)。

建议关注:公司公告及定期报告“重大资产出售”章节,剥离进展将以临时公告形式披露。