中药企业梳理-维康药业(警惕)

$维康药业(SZ300878)$ 业绩拉跨,证监会立案调查若坐实信披违规,可能引发退市风险。

一、公司发展历程与现状

成立时间:2000年,2020年8月创业板上市。

核心业务:现代中药及西药研发、生产和销售,覆盖硬胶囊剂、片剂、滴丸等剂型。

关键事件:2024年剥离医药零售业务(转让维康零售、维康大药房100%股权)。实际控制人刘忠良因资金占用被立案调查,2024年财报被出具保留意见审计报告。2025年管理层换届,刘洋接任董事长。

二、财务基本面分析

1. 关键财务数据对比(单位:亿元)

2. 亏损扩大原因

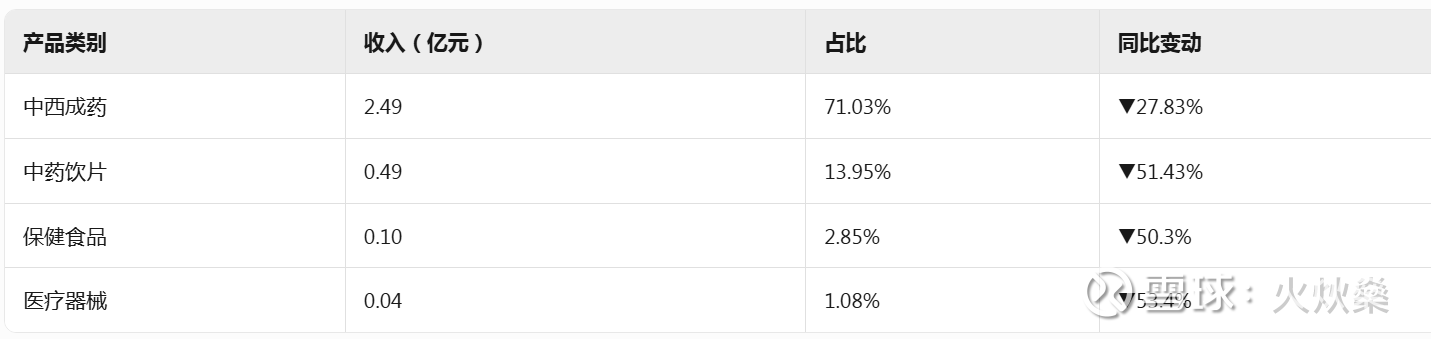

主业萎缩:中西成药收入下滑27.8%,中药饮片收入腰斩(-51.4%)。

资产减值:固定资产减值0.76亿元(产能利用率不足),商誉减值0.78亿元。

非经常性损失:处置子公司收益0.91亿元,但被资产减值(0.90亿)及资金占用利息损失抵消。

3. 资产质量风险

资金占用:实控人刘忠良占用资金1.57亿元(已归还),导致财报差错更正。

高负债:短期借款清零,但长期借款增至1.87亿元,负债率攀升至47.91%。

存货积压:库存量增31.93%,存货周转率降至1.1次(2023年:1.5次)。

三、主营业务与收入结构

1. 产品收入构成(2024年)

2. 核心产品表现

银黄滴丸:拳头产品,但未进入国家医保目录,2024年销量下滑35.3%。

在研管线:中药创新药:黄甲软肝颗粒(II期完成)、参丹通脑滴丸(II期中)。经典名方:温经汤、济川煎等8个项目处于研究阶段。

四、行业竞争格局

行业地位:2023年入选“中国中药企业TOP100”,但市占率不足0.5%。

核心竞争力:技术优势:拥有108项专利(发明专利44项)。产品储备:6个独家剂型,20个药品进入国家医保目录。

挑战:政策风险:集采压价导致产品单价下降。巨头挤压:与同仁堂、云南白药等相比,渠道和品牌力薄弱。

五、投资机会与风险

1. 潜在机会

政策红利:国家推动中医药发展(2024年《中医药科技成果登记管理办法》)。

研发突破:黄甲软肝颗粒若获批,有望填补肝纤维化治疗市场空白。

资产优化:剥离零售业务后,聚焦工业板块,毛利率有望回升。

2. 重大风险

监管风险:证监会立案调查若坐实信披违规,可能引发退市风险。

流动性危机:货币资金仅2.54亿元,短期偿债压力大。

持续经营存疑:连续两年扣非亏损,净资产收益率-11.75%。

六、结论:谨慎观望

短期:业绩触底,但资金占用和立案调查阴影未散,回避为宜。

长期:若研发管线进展顺利且监管风险解除,或具备困境反转潜力。

关键观察点:黄甲软肝颗粒III期临床进展;证监会调查结果;2025年Q2现金流改善情况。