中药企业梳理-恩威医药

$恩威医药(SZ301331)$ 从今年4月以来,股价已经差不多翻倍了。没想到这个卖“洁尔阴”的公司,踩中了风口,天猫私护健康卖榜NO.1.。。是女人们更会呵护自己了,还是x解放导致了大家需求更多。、

同类竞品也很多。不过2023年并购的河南信心药业125个品种能不能顺利逐步上市并取得预期效果,还望懂行的专家,指点一二。

1600万左右净利润,净资产10个亿,目前市值37.5亿元,这个价位上车,盈利空间就靠后续的产品持续发力了,性价比一般。不喜勿喷,欢迎交流![]()

一、公司发展历程与核心竞争力

发展里程碑:

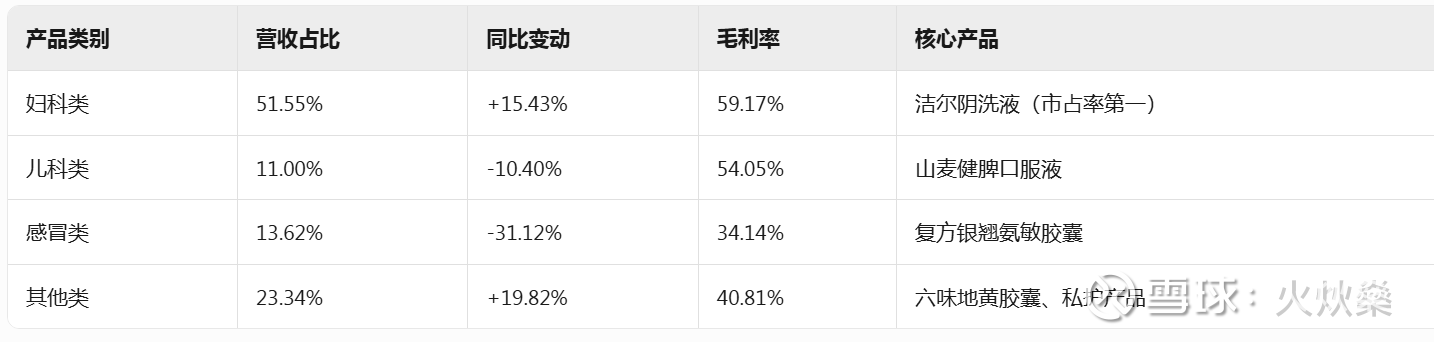

1986年创立:以“洁尔阴”品牌切入妇科用药市场,累计销售超7亿瓶。

2022年上市:深交所创业板IPO募资4.43亿元,用于产能扩建。

2023年并购:重整河南信心药业,新增125个药品批文,扩充儿科、呼吸线。

核心优势:

品牌壁垒:“洁尔阴”连续多年位居妇科中成药榜首(2024H1市占率第一)。

产品矩阵:拥有21个独家品种,2025年计划上市健儿药丸、安宫牛黄丸等重磅新品。

渠道覆盖:合作2,200家商业公司,电商渠道占比近30%(抖音、天猫TOP品牌)。一、财务数据对比分析

二、核心财务指标对比表(单位:亿元)

关键发现:

盈利承压与复苏:2024年净利润大幅下滑主因销售费用增长13.75%及研发投入减少46.04%,但2025Q1净利润同比翻倍,显示成本管控初显成效。

现金流改善:2025Q1经营现金流大增306.77%,主要因销售回款加速及预付采购款减少。

三、主营业务与收入结构

2024年收入构成(占比)

渠道结构

电商渠道:营收占比29%(2024年),同比增37.28%,成最大增长引擎。

线下渠道:KA连锁(大型连锁药店)占比61.22%,但同比下滑5.19%。

四、行业竞争格局

政策影响:

2024年《中药标准管理专门规定》等政策出台,加速行业洗牌,利好规范化头部企业。

五、投资机会与风险

投资机会

增长点: 电商渠道持续高增(2022-2024年CAGR超100%); 并购整合红利(河南信心药业125个品种逐步上市); 政策支持中医药振兴(2024年首次写入政府工作报告)。

估值催化:

2025年目标营收10亿元(+23%),净利润翻倍,若达成或触发估值修复。

风险提示

经营风险: 净利率下滑(2024年降至4.62%,行业平均约15%); 商誉减值风险(并购形成商誉1.01亿元,占净资产9.5%)。

行业风险: 带量采购扩围可能冲击价格体系; 原材料成本波动(中药材价格同比上涨22.26%)。

六、结论:谨慎乐观,关注三大拐点

短期:2025Q1业绩复苏验证成本管控能力,现金流改善提供安全边际。

中期:新品上市(如对乙酰氨基酚布洛芬片)及并购整合进度决定增长斜率。

长期:中医药政策红利+电商渠道渗透率提升,支撑品牌价值重估。