买家视角分析-雷柏科技

$雷柏科技(SZ002577)$ 牛市中可以看看这些之前没炒起来,还在底部趴着,但是有点市场地位,有品牌,在科技赛道,业绩有希望的公司。![]()

一、公司发展历程与战略演进

1. 发展阶段

技术奠基期(2007-2011):以无线外设技术切入市场,打破海外垄断。

品牌全球化(2011-2017):2011年深交所上市,建立全球60+国家渠道网络。

技术升级期(2017-2023):推出“多模化”产品(2017)、启动“+计划”(2023),布局5GHz、星闪技术。

生态拓展期(2024至今):推出高端子品牌aesco(电感轴技术),落地V+IoT数智方案,切入电竞馆管理场景。

2. 战略定位

使命:无线化生活+电竞专业化

技术标签:低延迟(8K回报率)、长续航(200小时)、抗干扰(三重抗干扰算法)

品牌矩阵: 大众市场:RAPOO(键鼠外设) 高端电竞:VT系列(轻量化设计) 极客市场:aesco(电感轴键盘)

二、主营业务与收入结构分析

1. 收入构成(2024年)

2. 增长驱动

游戏外设:受益电竞入亚运(2023)、电竞奥运会(2027),VT系列搭载自研V+Wireless技术,轻量化设计(50g+)成爆款。

海外扩张:2024年海外收入1.62亿元(+28.81%),占比提升至36.94%。

创新业务: aesco品牌首发电感轴键盘(抗干扰+动态校准),2025年推出星闪鼠标MT760NL; V+IoT方案解决电竞馆设备管理痛点,落地商业客户。

3. 2025年上半年变化

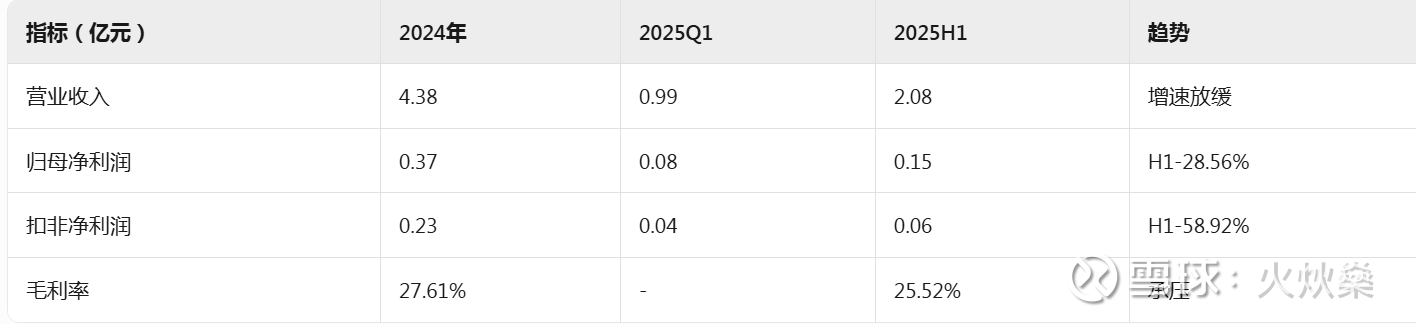

收入下滑:总营收2.08亿元(-5.13%),主因欧洲市场疲软(海外收入-20.25%)。

产品升级:VT3二代系列搭载V+Wireless 2.0算法,星闪技术产品试水高端市场。

三、财务基本面透视

1. 盈利能力

关键因素:

汇率波动致汇损增加(2025H1财务费用率上升);

营销投入加大(抖音/自媒体渠道建设)。

2. 资产质量

现金流:2024年经营现金流净额0.98亿元(+161.88%),2025H1转负(-0.50亿元),因供应链结算方式调整(票据支付减少)。

存货:2024年末存货0.83亿元(+112.33%),2025H1降至0.74亿元,周转效率改善。

研发投入:2024年研发费率6.19%(2707万元),聚焦星闪、电感轴技术。

3. 股东回报

回购计划: 2024年回购13.66万股(耗资1366万元); 2025年新回购计划进行中(拟耗资1500-2250万元)。

分红:连续两年未现金分红(未分配利润为负),以回购替代分红。

四、行业竞争格局

1. 市场地位

国内键鼠品牌关注度:稳居前三(ZDC数据),仅次于罗技、雷蛇。

技术壁垒: 自研V+Wireless算法(延时0.125ms); 星闪联盟成员,首发星闪鼠标。

2. 竞争对手

3. 行业趋势

电竞外设:Newzoo预测2024年全球游戏市场达1877亿美元(+2%),亚太玩家占53%。

无线化:办公/游戏场景无线设备渗透率提升,公司“+计划”持续迭代技术。

五、投资机会与风险

✅ 核心机会

技术先发优势:星闪技术落地(低延时+高抗干扰),受益鸿蒙生态扩张。

电竞场景深耕:V+IoT方案解决电竞馆管理痛点,B端订单增量可期。

海外复苏潜力:新兴市场(东南亚、中东)游戏人口增长4.5%,渠道已覆盖60+国。

⚠️ 重大风险

市场风险:欧洲需求疲软(2025H1海外收入-20.25%),地缘政治影响出口。

汇率波动:外销占比37%(2024年),汇兑损失侵蚀利润(2025H1财务费用增加65%)。

库存压力:2024年存货增长112%,若去化不及预期或引发减值(2024年计提存货减值167万元)。

技术迭代:竞品加速布局AI交互外设,公司需持续投入研发保持竞争力。

六、结论:稳健布局,静待拐点

短期:业绩承压(海外波动+汇率风险),但回购计划彰显信心。

中长期:技术储备(星闪/电感轴)与B端方案(V+IoT)构筑第二增长曲线,需关注: 海外市场复苏节奏; 星闪生态合作进展; 存货周转效率改善。

估值参考:当前PE(TTM)约25倍,低于消费电子行业均值,若技术转化提速或带来重估机会。