中药企业梳理-千金药业

$千金药业(SH600479)$ 千金药业在妇科、心血管、肝病三大领域均面临差异化竞争,需通过“基药保基本+创新药拓增量”策略突破增长瓶颈。2025Q1净利润回升15.06%释放积极信号,建议重点关注新品上市进度(如桃红四物颗粒)与海外市场拓展。

一、公司发展历程与战略定位

成立与上市:1993年改制成立,2004年上交所上市(代码:600479)。

核心业务:聚焦妇科中成药(妇科千金片/胶囊市占率25.8%),拓展化药、卫生用品及医药商业。

战略转型:2024年启动“三新领航,迈入百强”战略,以数字化、产品创新、人才建设为核心,向创新药与高端仿制药转型。

里程碑:2024年研发投入创历史新高(2.35亿元,+61.7%),新增56个研发项目。2025年Q1净利润回升(+15.06%),战略调整初显成效。

二、主营业务收入结构分析

2024年收入分布(单位:亿元)

业务板块营收同比毛利率变动原因药品生产(工业)19.30+4.35%66.08%妇科药稳增,化药集采放量药品批发零售14.99-12.39%18.92%主动收缩低毛利批发业务卫生用品1.36+12%55.63%私域流量增长(新增会员60万)其他(药材/娱乐)1.71+2.61%36.97%药材基地建设推进

2025年Q1延续趋势:工业收入占比进一步提升,批发业务持续优化。

三、财务基本面对比分析

关键财务指标对比

指标2024年2023年同比2025Q1同比营业收入(亿元)36.3037.98-4.44%10.05+0.43%归母净利润(亿元)2.313.20-27.98%0.53+15.06%毛利率45.95%46.08%-0.13pct--研发费用(亿元)2.351.49+47.72%--经营活动现金流(亿元)3.994.43-10.01%-1.24+26.93%

核心财务变动原因:

净利润下滑:中药材成本上涨(当归/党采购价+39.27%)+研发投入激增。

2025Q1回升:销售费用优化(-6.06%)及工业板块增长驱动。

现金流改善:库存周转提速(平均库存周转天数减少4天)。

四、行业竞争格局分析

1. 政策环境影响

集采深化:第十批国采平均降幅70%,公司12个化药品种中标(如缬沙坦市占率升至7.98%)。

医保改革:2024版医保目录新增91种药品,公司84个品种入选,但妇科千金片面临价格压力。

2. 核心竞争优势

产品壁垒:妇科千金片/胶囊为基药+医保甲类,覆盖70%等级医院。

研发储备:在研项目119个(中药34个+化药81个),2024年5个新品获批。

渠道数字化:直营团队+私域流量(企业微信用户35.87万),零售端覆盖率提升。

3. 主要竞争对手对比

公司2024营收(亿元)毛利率研发费率千金药业36.3045.95%6.46%同仁堂185.9743.96%2.20%健民集团35.0547.73%2.77%

结论:千金药业研发投入领先,但规模与同仁堂差距显著,需持续提升单品盈利能力。

千金药业核心产品竞品对比分析

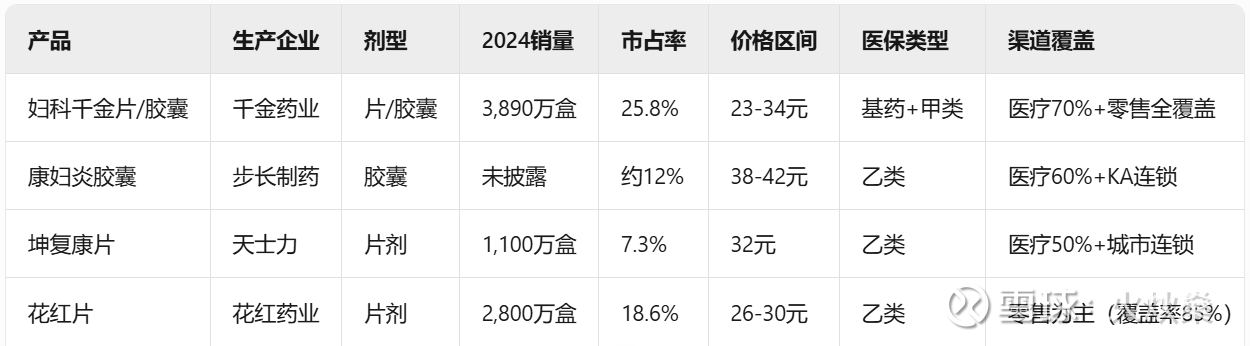

1、妇科炎症中成药领域

①. 妇科千金片/胶囊(千金药业)

剂型:片剂/胶囊

2024年销量:妇科千金片1,670万盒(-14.12%),妇科千金胶囊2,220万盒(+8.0%)

市占率:25.8%(口服妇科炎症中成药第一)

价格区间:34元/盒(144片),23.29-34.28元/盒(24-36粒)

核心优势: 国家基药+医保甲类 纳入10项临床指南 等级医院覆盖率70%

直接竞品对比:

关键结论:

千金药业凭借基药身份在医疗端占据绝对优势,但零售端面临花红片低价竞争(价差达20%),需加强私域流量运营(2024年新增会员60.8万)。

2、心血管化药领域

①. 缬沙坦胶囊(千金湘江药业)

剂型:胶囊

2024年销量:5,274万盒(+26.61%)

市占率:7.98%(集采后提升5.13pct)

价格:5.91-8.63元/盒(36粒)

竞品格局:

核心发现:

千金缬沙坦通过集采实现销量激增(+26.6%),但面临华海药业厄贝沙坦的价格压制(价差15%)。需警惕第九批集采续约降价风险(当前毛利率68.21%)。

2、肝病治疗药物

1. 水飞蓟宾葡甲胺片(千金协力药业)

剂型:片剂

2024年销量:700万盒(+13.67%)

市占率:肝病中药细分领域首位

竞品矩阵:

竞争策略:

千金产品定位中端市场(价格低于原研40%),但需应对正大天晴的集采冲击。建议加强肝病科室合作(2024年开展肝病学术会议42场)。

六、投资机会与风险提示

投资机会:

产品梯队优化:二线品种放量(补血益母丸销售1.8亿,+10%);创新药布局(活血消异颗粒申报临床,首仿药地屈孕酮片获批)。

数字化转型:供应链降本(原材料采购周期缩短3-5天),营销AI工具提升效能。

政策红利:中药保护品种(妇科千金片专利2025年到期,但技术壁垒仍存)。

风险提示:

单品依赖:妇科千金片/胶囊占总营收28%,销量同比下滑14.12%。

成本压力:中药材价格波动(当归等原料成本占比升至10.41%)。

集采风险:核心化药品种(如缬沙坦)面临续约降价压力。

研发转化:高研发投入(占工业收入12.15%)短期拖累利润,临床进展待观察。