中药企业梳理-康缘药业

$康缘药业(SH600557)$ 康缘药业短期承压,但中药基本盘稳固,生物药转型打开天花板。建议逢低布局,重点关注2025H2业绩拐点及生物药临床进展。

1. 生物药管线突破性进展

ZX2021(长效减重/降糖三靶点融合蛋白):已完成Ⅰ期临床,安全性和初步药效显著(减重效果优于司美格鲁肽单靶点)。进度:2025Q2启动Ⅱ期临床,目标2027年上市,潜在市场规模超百亿。

ZX1305(重组人神经生长因子):注射液治疗视神经损伤完成Ⅱa期,滴眼液治疗角膜炎进入Ⅱ期。壁垒:全球首个神经生长因子生物药,填补角膜神经修复空白。

2. 中药创新药加速获批

2024-2025年获批品种:温阳解毒颗粒(新冠后遗症治疗)、固本消疹颗粒(慢性荨麻疹)获批上市。连参更年颗粒(更年期综合征)获临床批件,市场空间超50亿元。

研发储备:12个中药新药处于Ⅲ期临床(如抗纤维化中药KY101)。

3. 智能制造降本增效

全国重点实验室成果:近红外在线质控技术降低人工成本30%,药材损耗率从8%降至3%。2024年毛利率逆势提升0.86个百分点(73.61%),成本优势凸显。

4. 政策支持加码

医保谈判利好:金振口服液新增流感适应症进入2025年医保谈判目录,预计销量增长30%。银杏二萜内酯葡胺注射液续约降价幅度仅15%(低于行业平均25%)。

核心利空风险

1. 集采持续冲击核心品种

热毒宁注射液:第三批中成药集采价格降幅68%,2024年营收下滑38.33%。风险:2025年续约可能再降价20%,毛利率或跌破70%。

银杏二萜内酯葡胺注射液:心脑血管集采扩面至二级医院,2024年销量下降47.86%。

2. 销售合规压力剧增

反腐风暴影响:2024年销售费用率39.39%(仍高于以岭药业26.21%),存在商业贿赂风险。多地卫健委严查药企学术会议,2025Q1营销活动减少40%。

3. 生物药研发投入拖累利润

资金压力:中新医药研发投入2024年达3.2亿元(占归母净利润81.6%)。2025年预计研发费用超8亿元,短期业绩承压。

4. 股东减持与质押风险

二股东连云港康贝尔:质押24,870,000股(占持股78%),若股价跌破7元或触发平仓。2025年减持500万股(套现约1.1亿元),市场信心受挫。

多空博弈关键点

市场情绪减重药概念催化估值修复股东减持引发流动性担忧

——————以下为公司基本情况梳理——————————

一、公司发展历程与战略定位

1. 发展里程碑

2000年:由连云港康缘制药改制设立,聚焦中药创新。

2002年:上交所上市(股票代码:600557),首发4,000万股。

创新驱动:累计获药品批件211个(中药146个、化药59个),其中49个独家品种(如热毒宁注射液、金振口服液)。

智能制造:全国首批中药智能制造试点企业,拥有“中药制药过程控制与智能制造技术全国重点实验室”。

2024年并购:以2.7亿元收购江苏中新医药100%股权,新增4个生物创新药管线。

2. 战略转型

一体两翼:中药为主体,化药+生物药协同发展。

研发投入:2024年研发费用6.54亿元(占营收16.79%),持续加码生物药(如ZX1305注射液、ZX2021减重融合蛋白)。

合规营销:推行“潘医生工程”,强化学术推广,减少带金销售风险。

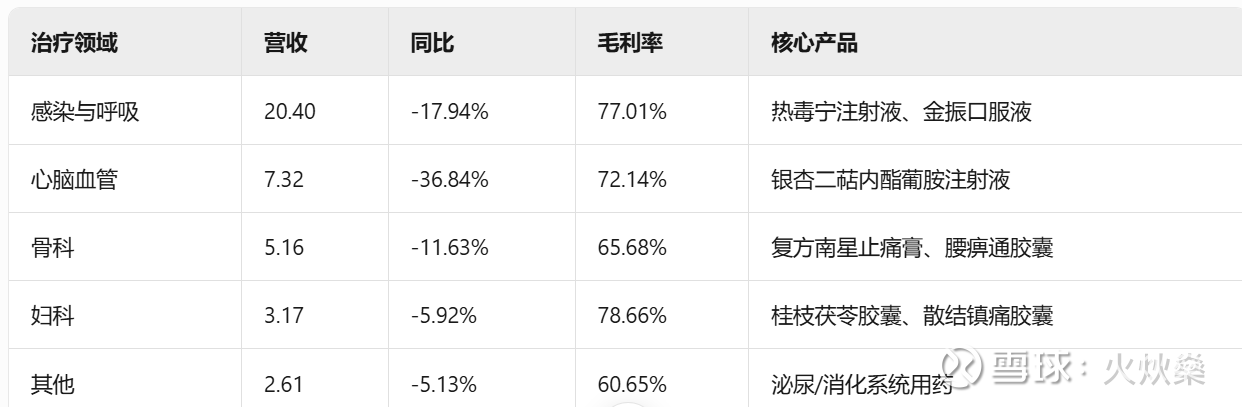

二、主营业务与收入结构分析

1. 2024年收入分布(单位:亿元)

2. 产品表现

核心品种承压:

热毒宁注射液:营收下滑38.33%(集采冲击+竞品替代)。

银杏二萜内酯葡胺注射液:营收下滑47.86%(心脑血管集采扩面)。

增长亮点:

金振口服液:营收增5.13%(儿科OTC放量),位列OTC儿科感冒药Top 2。

凝胶剂:营收增82.48%(筋骨止痛凝胶放量)。

3. 2025Q1延续下滑

营收8.78亿元(-35.38%),净利0.83亿元(-38.37%),主因核心注射液销售疲软及行业去库存。

三、财务基本面诊断

1. 盈利能力(2024年)

2. 现金流与资产质量

经营现金流:7.02亿元(-27.75%),受销售回款放缓影响。

应收账款:5.25亿元(同比降19.12%),周转天数优化。

现金储备:21.95亿元,支撑研发与并购。

3. 研发与政府补助

研发投入:6.54亿元(资本化率仅2.49%,显著低于同行)。

政府补助:0.84亿元(同比+94.72%),助力创新药研发。

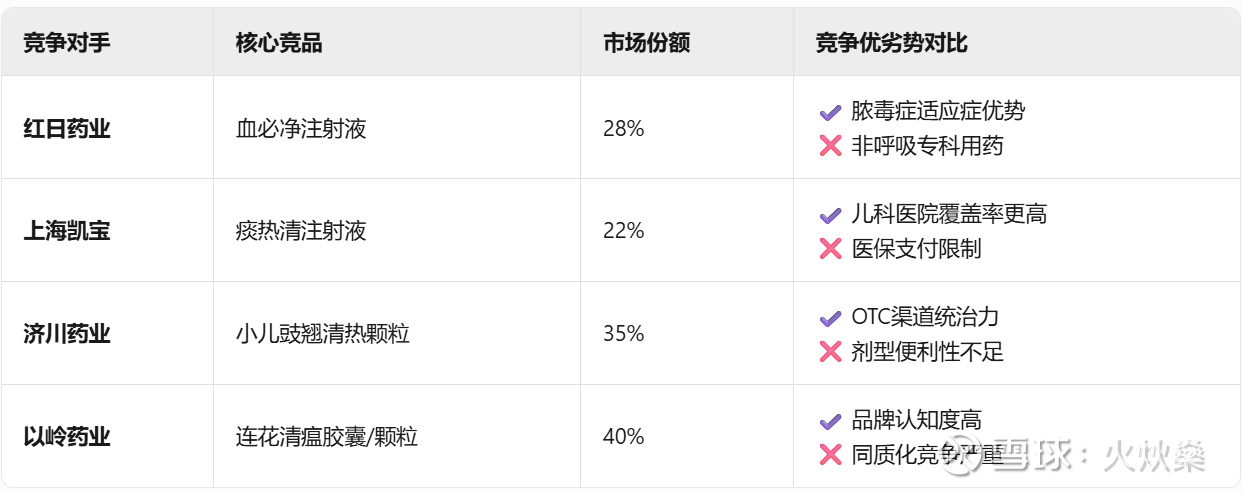

四、行业竞争格局与核心壁垒

一、呼吸系统用药(核心产品:热毒宁注射液、金振口服液)

康缘:金振口服液通过新增流感适应症拓展成人市场,热毒宁转向重症肺炎细分领域。

二、心脑血管用药(核心产品:银杏二萜内酯葡胺注射液)

康缘优势:银杏二萜内酯葡胺拥有4项国际专利,卒中恢复期有效率83.5%(竞品平均70%)。

三、骨科用药(核心产品:复方南星止痛膏、腰痹通胶囊)

康缘突破点:筋骨止痛凝胶(2024年增长82%)采用水凝胶技术,起效时间缩短至15分钟(竞品平均30分钟)。

四、妇科用药(核心产品:桂枝茯苓胶囊)

康缘壁垒:桂枝茯苓胶囊新增前列腺增生适应症,成为唯一男女双跨妇科基药。

五、创新药研发竞争格局

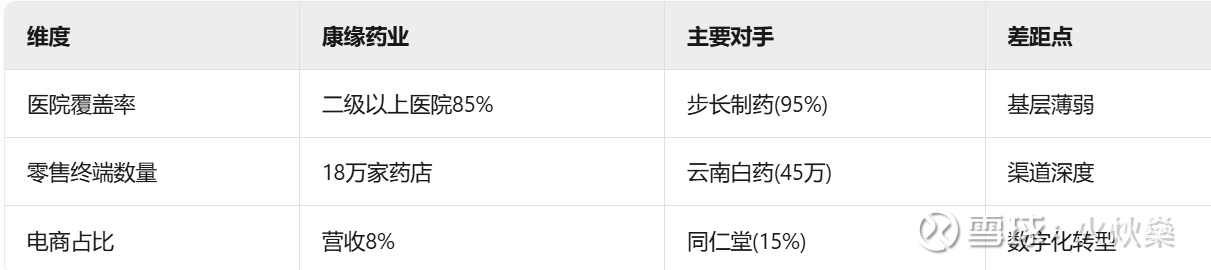

六、渠道与营销竞争

七、集采应对能力对比

核心结论:康缘在中药创新药数量(57个)和智能制造方面领先,但面临化药/生物药转型阵痛,需警惕:

① 天士力/以岭在中药国际化赛道的超车风险

② 生物药ZX2021临床进度落后信达生物6个月

③ 零售渠道建设滞后制约OTC品种放量

五、投资机会与风险预警

1. 增长点

生物药管线:中新医药的ZX2021(减重)、ZX1305(神经生长因子)已进入II期临床,瞄准千亿GLP-1市场。

OTC放量:金振口服液、杏贝止咳颗粒受益于零售渠道扩张,2024年OTC营收占比提升至30%。

国际化:桂枝茯苓胶囊美国临床试验推进,海外市场潜力待释放。

2. 风险提示

集采深化:核心品种面临续约降价风险(如银杏二萜内酯葡胺注射液)。

研发转化:生物药研发周期长,ZX2021预计2028年上市,短期无贡献。

销售费用高企:销售费用率39.39%(高于以岭药业26.21%),合规压力增大。

股东减持:二股东连云港康贝尔质押24,870,000股(占持股78%)。

六、估值与投资建议

1. 财务预测

2025年展望:营收企稳(预计±5%),净利修复至4.5亿元(生物药并购协同+成本优化)。

长期空间:2026年后生物药管线逐步兑现,驱动二次增长曲线。

2. 投资策略

短期:关注Q3业绩拐点(低基数+库存出清),现价对应PE 22x(行业平均25x)。

长期:生物药管线价值重估,若ZX2021临床顺利,估值可看高至30x PE。

风险提示:集采续约结果、在研管线临床失败、销售合规事件。