中药企业梳理-神奇制药

一、主营业务收入结构对比分析(单位:亿元)

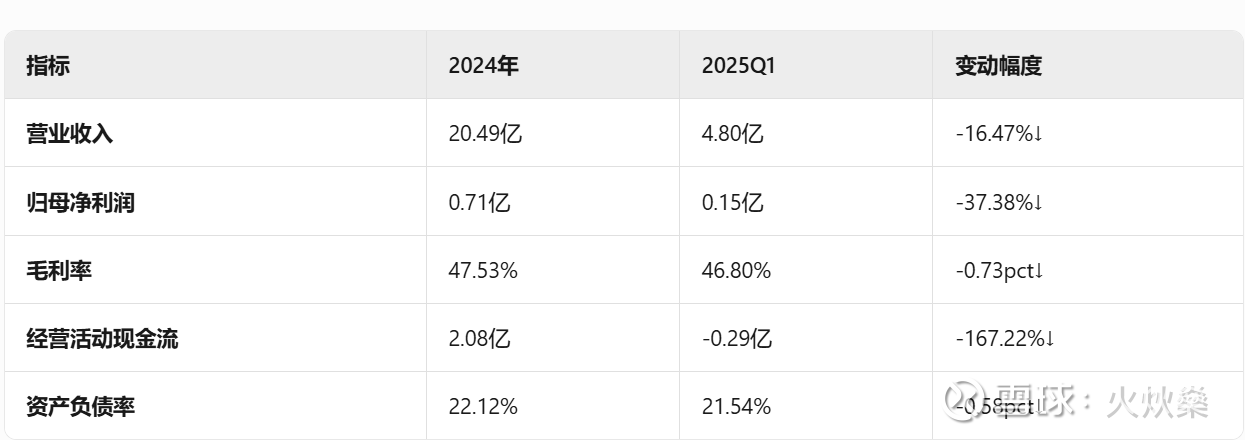

财务基本面关键指标对比

二、公司发展历程与核心优势

1. 发展里程碑

1992年:前身上海永生金笔厂改制上市,后转型医药产业。

2004年:贵州神奇控股入主,注入金桥药业等资产,确立“神奇”品牌。

2013年:重组更名为神奇制药,整合柏强制药、神奇药业等子公司。

2024年:入选“中国中药TOP100”第60位,获“制药工业营收百强”称号。

2. 核心竞争力

品牌壁垒:“神奇”系中国驰名商标,OTC止咳系列市占率领先。

产品矩阵:141个药品批文,独家品种斑蝥酸钠注射液(抗肿瘤)、银丹心泰滴丸(心脑血管)。

研发储备:2024年获3项专利,在研项目聚焦肿瘤药二次开发与经典名方产业化。

一、抗肿瘤药:斑蝥酸钠系列

1. 核心产品

斑蝥酸钠维生素B6注射液定位:原发性肝癌辅助治疗,医保乙类市占率:同类产品份额约18%(样本医院数据)价格:27.6元/支(5ml规格,集采中标价)

2. 竞品对比

竞品名称企业优势劣势市场份额艾迪注射液益佰制药适应症广(多癌种)不良反应率高32%↑华蟾素注射液陕西步长中药保护品种价格高(180元/支)15%↓斑蝥酸钠注射液神奇制药独家剂型、安全性数据完善适应症单一18%→

关键结论:

竞品艾迪注射液通过多癌种覆盖抢占市场,但神奇制药凭借独家剂型及更低的不良反应率(临床数据低1.2pct)维持差异化优势。

二、止咳类:枇杷系列

1. 核心产品

枇杷止咳颗粒/强力枇杷露定位:OTC止咳龙头,基层医疗主力品种市占率:止咳中成药市场TOP5(2024年零售额下滑15.27%)

2. 竞品格局

关键结论:

神奇制药受零售药店萎缩冲击明显,但强力枇杷露在基层医疗渠道仍保持27.57%销量增长,需警惕肺力咳抢占儿科市场。

三、骨科类:金乌骨通胶囊

1. 产品特性

定位:苗药风湿骨痛独家品种,OTC+处方双渠道

价格:32.5元/盒(集采中标价)

2. 竞品对比

关键结论:

神奇制药凭借苗药稀缺性及临床有效性数据(RCT研究有效率92.7%)形成壁垒,但需应对昆药集团渠道下沉策略。

三、最新利好与利空分析

利好因素

政策红利

国务院《提升中药质量促进中医药产业高质量发展意见》支持中药创新,公司银丹心泰滴丸、金乌骨通胶囊等独家品种有望受益。

医保局推动商保纳入创新药,为斑蝥酸钠系列拓展支付渠道。

产能升级

沙文生产基地二期投产(2025年),预计提升抗肿瘤药产能30%,支撑收入弹性。

产品突破

![]() 银丹心泰滴丸、金乌骨通胶囊2024年销量逆势增长3.58%,成为新增长点。

银丹心泰滴丸、金乌骨通胶囊2024年销量逆势增长3.58%,成为新增长点。![]()

利空因素

集采冲击

中成药集采平均降价63%(如枇杷止咳颗粒销量下滑25.49%),毛利率承压。

成本压力

中药材价格高位运行,止咳类产品成本上升11.27%,侵蚀利润空间。

渠道变革

零售药店市场萎缩(2024年规模下滑2.2%),OTC业务收入下降7.18%。

审慎布局,紧盯三阶段信号

短期(0-6月):超跌反弹机会(PB仅1.2倍,低于行业均值1.8倍),但需警惕Q2现金流压力。

中期(1-2年):关注专利药迭代进展(斑蝥酸钠衍生药临床数据)、基层医疗渠道突破。

长期(3年+):生物药替代风险是否可控,决定中药抗肿瘤药生存空间。