凯盛新材的pekk值得关注吗?

$凯盛新材(SZ301069)$ $沃特股份(SZ002886)$ #pekk材料

PEKK(聚醚酮酮)是一种高性能特种工程塑料,属于聚芳醚酮(PAEK)家族,以其卓越的耐高温性、机械强度和化学稳定性在高端制造领域占据重要地位。

PEKK作为“工程塑料金字塔尖”材料,在极端环境应用中不可替代,但受限于高成本和技术门槛,当前市场规模仍小于PEEK。未来增长点在于人形机器人轻量化、3D打印复杂构件及医疗植入升级。中国企业正通过产能扩张(凯盛、沃特)和技术迭代打破欧美垄断,有望在5年内重塑全球竞争格局。

一、PEKK材料核心特性

结构与性能优势

分子结构:主链含一个醚键和两个酮键(PEEK为一个醚键和一个酮键),更高的酮基比例使其结晶度、刚性和耐热性优于PEEK。

耐高温性:长期使用温度达250–260℃,短期耐温300℃,熔点360℃(高于PEEK的343℃)。

机械性能:拉伸强度132–148MPa,抗蠕变性优异,适合高应力环境。

加工灵活性:可通过调整单体比例调节熔融温度,适用注塑、3D打印等多种工艺。

生物相容性:弹性模量接近人体骨骼,广泛用于医疗植入物。

与PEEK的关键差异

特性PEKKPEEK耐温性更高(熔点360℃)熔点343℃结晶度更高,刚性更强较低,韧性更优加工窗口更宽,易调节较窄成本更高(约$350–400/500克)较低(国产$400–500/公斤)

二、全球竞争格局:三梯队分化明显

第一梯队:欧美巨头主导技术

阿科玛(法国)

通过收购牛津性能材料(OPM)掌握核心技术,商品名 Kepstan® PEKK,在航空航天领域垄断性强(如波音787舱门支架)。

产能布局:法国工厂+美国新厂,专注高端3D打印材料。

索尔维/世索科(比利时)

产品线 NovaSpire™ PEKK,整合印度Rallis供应链,主攻航天和能源领域。

第二梯队:中国企业加速突破

山东凯盛新材(301069.SZ)

国内PEKK龙头,拥有2000吨/年产能(在建),自主掌握单体合成至聚合全链条技术,切入军工、机器人领域。

技术优势:获通用型材、新能源汽车客户认证。

沃特股份(002886.SZ)

规划PEKK+PEEK产能1000吨,开发耐350℃超高温牌号,切入SpaceX供应链。

百吨级产线试产中,聚焦3D打印和医疗应用。

第三梯队:区域性供应商

印度Rallis(TATA集团):全球首家商业化企业,产能100吨/年,专供索尔维。

其他:日本企业技术储备但产能较小,主攻电子薄膜5。

全球主要企业产能布局

三、市场驱动与未来趋势

需求爆发领域

航空航天:波音、NASA采用PEKK制造轻量化部件(如猎户座飞船对接舱门)。

人形机器人:减重需求迫切,PEKK替代金属关节(特斯拉Optimus减重10公斤)。

3D打印:高熔点特性适配复杂零件增材制造,阿科玛占据70%高端市场。

医疗:骨科植入物替代钛合金,生物相容性优势显著。

技术竞争焦点

成本控制:优化单体合成工艺(如凯盛新材降低原料成本)。

高性能改性:碳纤维增强PEKK(硬度媲美金属,重量减轻30%)。

环保回收:解决含氟废弃物难题,推动绿色生产。

中国企业的机遇与挑战

机遇:政策扶持(“十四五”新材料规划)、国产替代加速(2027年预计占全球产能49%)。

挑战:高端认证周期长(医疗/航天需5年)、国际巨头专利壁垒。

—-—-以下是凯盛的概况——————

一、公司概况与发展历程

成立与上市:成立于2005年12月,2021年9月27日于深交所创业板上市。

核心定位:全球最大氯化亚砜生产基地、国内领先芳纶聚合单体(间/对苯二甲酰氯)供应商、世界第三家实现聚醚酮酮(PEKK)自主量产的企业。

技术荣誉:国家级绿色工厂、制造业单项冠军(氯化亚砜)、主持制定7项化工行业标准24。

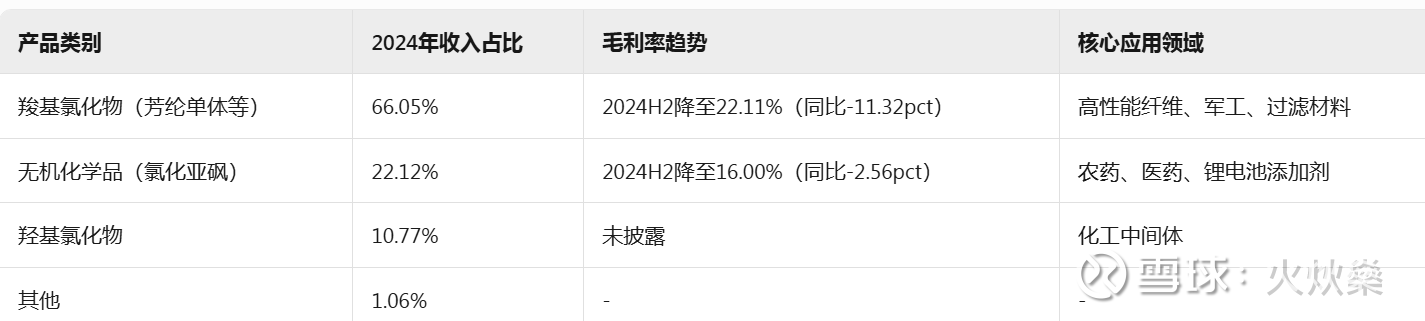

二、主营业务与收入结构(2024-2025年数据)

公司构建了“氯化亚砜→芳纶单体→PEKK”的垂直产业链,主营产品收入构成如下:

收入与利润变化:

2024年:营收9.28亿元(同比-5.97%),归母净利润0.56亿元(同比-64.56%),主因氯化亚砜价格低迷、芳纶单体竞争加剧压缩利润。

2025Q1:营收2.69亿元(同比+12.28%),归母净利润3067万元(同比+19.35%),毛利率回升至29.7%。

三、财务基本面(2024-2025Q1)

注:ROE下滑主因净利润收缩;现金流改善得益于产品价格边际修复

四、行业规模与竞争格局

行业规模:

氯化亚砜:全球产能约50万吨,凯盛占15万吨(30%份额)。

芳纶单体:国内需求年增15%(国产替代驱动),凯盛产能3.1万吨(扩产后达5.1万吨)。

PEKK:全球市场约10亿美元,长期受益于机器人、航空航天轻量化需求,增速20%+。

竞争对手对比:

氯化亚砜/芳纶单体:国内仅凯盛与另一家万吨级厂商,技术壁垒高。

PEKK:全球仅索尔维、阿科玛实现量产,凯盛为国内唯一(成本较海外低30%+)。

五、最新动态与股权结构(2025Q1)

股权结构:华邦健康(002004.SZ):控股股东(39.75%)。

其他:员工持股平台(凯盛投资6.79%)、管理层持股(王加荣3.8%)。

2025年动态:可转债转股持续推进(募资6.5亿元用于PEKK及芳纶单体扩产)。PEKK产能1000吨/年投产,2024年百吨级出货,2025年目标千吨级。

六、机会与风险分析

机会风险PEKK需求爆发:人形机器人(特斯拉Optimus)、半导体设备轻量化驱动增量。

产品价格波动:氯化亚砜2024年价格跌至1400元/吨(历史低位),原料硫磺涨价挤压利润。

芳纶单体国产替代:防护装备、新能源电池隔膜需求增长。

项目进度延迟:PEKK下游认证周期长,扩产项目投产不及预期。

技术壁垒:一步法PEKK工艺成本优势显著,专利覆盖全产业链。

竞争加剧:芳纶单体新进入者增多,价格战持续5。

七、发展前景

短期:氯化亚砜价格触底反弹(2025Q1毛利回升),芳纶单体扩产提升份额。

长期:PEKK成为第二增长极,在机器人、医疗领域替代金属空间巨大,预计2025-2027年净利润CAGR超40%。

催化剂:人形机器人量产、PEKK大客户认证突破、可转债项目投产。

综合评估:技术壁垒与产业链整合能力突出,但短期业绩承压;若PEKK放量顺利,估值有望重塑。建议关注产品价格拐点及新兴需求落地进度。