精研科技

一、公司概况与发展历程

成立与上市:精研科技成立于2004年,总部位于江苏常州,2017年于深交所上市,是国内首家金属粉末注射成型(MIM)行业上市公司。

核心技术:以MIM技术为核心,逐步拓展至传动、散热、精密塑胶、智能制造等六大业务板块,覆盖消费电子、汽车、医疗等领域。

行业地位:2021年获评“国家制造业单项冠军示范企业”,全球MIM龙头企业之一,客户包括苹果、三星、华为、小米等头部品牌。

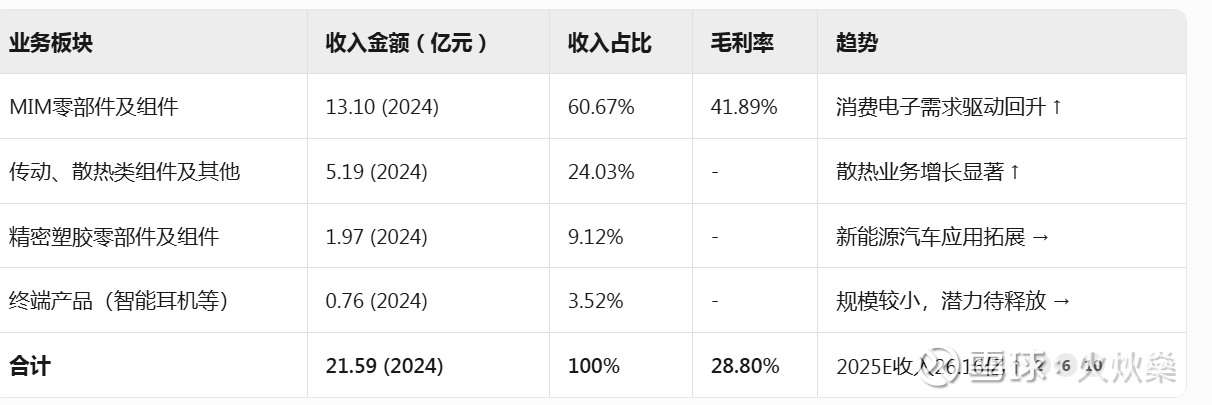

二、主营业务与收入结构(2024-2025年数据)

收入构成与毛利率

注:2024年Q3毛利率为30.35%,受消费电子季节性波动影响短期承压

三、财务基本面(2024年关键指标)

盈利能力:归母净利润1.20亿元(同比-16.1%),净利率6.01%,ROE 5.55%。

现金流:经营现金流净额3.60亿元,流动性稳健。

资产负债率:34.67%(负债合计11.40亿元,资产总计32.88亿元),处于健康水平。

存货:3.97亿元,同比增29.8%,因备货应对新品需求。

行业对比: PE估值:51.66倍(行业均值为39.74倍),反映市场对折叠屏/散热业务的增长预期。 ROIC:6.39%,低于消费电子头部企业均值(约10%),但2025E将提升至13.38%。

四、行业规模与竞争格局

1. 核心市场空间

折叠屏手机:2024年全球出货量2500万部(+37.6%),2026年预计突破1亿部(苹果入局驱动)。

液冷散热市场:2028年数据中心冷却市场规模达168.7亿美元,液冷渗透率从17%(2024)升至33%(2028)。

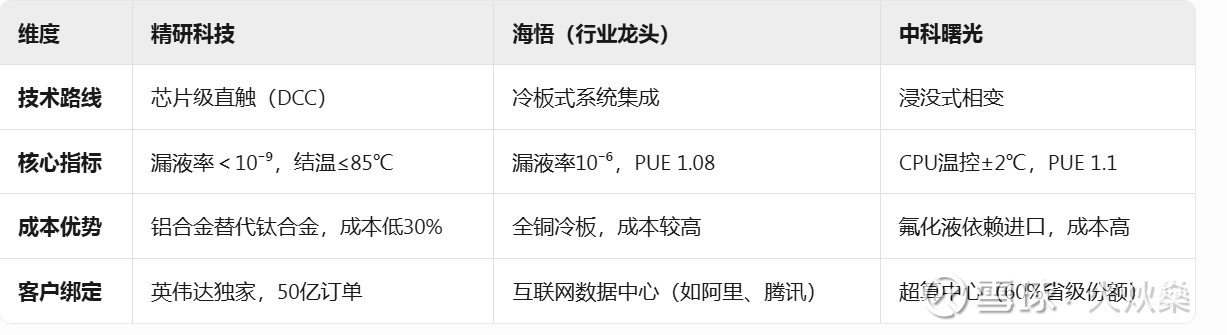

2. 竞争对手分析

五、最新动态与股权结构(2025Q1)

股权结构:实控人王明喜(19.43%)、黄逸超(7.01%),父女共同控股。

战略动作: 可转债融资推进液冷技术研发,股权激励绑定核心团队。 折叠屏铰链获安卓系客户量产订单,液冷产品导入边缘计算服务器领域。

六、机会与风险分析

核心机会

折叠屏爆发:安卓系客户渗透率提升 + 苹果供应链潜在突破,铰链组件单机价值量200-300元。

AI散热需求:液冷模组在储能/服务器领域量产,铜合金MIM技术效率提升30%。

汽车轻量化:精密塑胶件切入新能源车内饰,联动传动业务拓展电动机构组件。

主要风险

需求波动:消费电子新品销量不及预期(如折叠屏手机)。

技术迭代:液冷方案竞争加剧,研发进度滞后风险。

资产减值:存货跌价压力(2024年计提减值0.9亿元)。

七、发展前景

短期(2025-2026):折叠屏与液冷业务双轮驱动,收入增速21%-25%,净利润弹性显著(2026E归母净利3.39亿元,+63%)。

长期战略: 技术融合:MIM与3D打印、自动化制造协同,提升精密件竞争力。 全球化客户:深化苹果、Meta等合作,拓展AI眼镜传动模组、人形机器人应用

——————与英伟达合作的情况——-

✅ 1. 合作关系核心事实

唯一供应商地位:精研科技是英伟达在中国大陆唯一的直接芯片冷却(DCC)液冷模组供应商,为英伟达GB300/B100等高端AI芯片独家定制液冷散热方案。

技术合作深度:双方联合研发液冷模块,精研科技在英伟达指导下开发了集成微通道蚀刻、耐高压密封等7项专利技术,技术团队由资深台湾工程师领衔。

⚙️ 2. 技术合作细节

技术优势:

散热效率:较传统风冷提升300%,芯片结温稳定控制在85℃以下,适配1000W级AI芯片。

漏液率:达到十亿分之一(<1×10⁻⁹),远超行业普遍的百万分之一水平。

加工精度:±0.01毫米,确保与GPU Die的直接贴合。

专利与认证:技术已通过英特尔服务器平台认证,并获ISO 13485医疗级认证,拓展至医疗AI影像设备领域2。

📊 3. 产能与订单落地

产能规划:常州基地:当前产能25万套/年。泰国工厂:2025年Q4投产后新增30万套/年,总产能达55万套/年,覆盖英伟达2026年需求峰值的25%以上。

订单规模:2025年预计为英伟达供货50万套DCC液冷模组,对应收入超50亿元,占英伟达GB300全球需求的25%。

收入弹性:液冷业务从2024年占比不足3%,预计2025年跃升至10亿元级,成为第二增长曲线。

⚠️ 4. 风险提示

客户集中度:过度依赖英伟达(潜在订单占比过高),需求波动可能影响业绩。

量产风险:泰国工厂扩产进度及良率稳定性需持续观察。

技术迭代:液冷赛道竞争加剧,需保持技术领先性一、技术优势:芯片级液冷的极致性能

直接芯片冷却(DCC)架构

热效率碾压风冷:通过微通道蚀刻冷板直接贴合GPU芯片(Die),热阻降低25–30%,散热效率较传统风冷提升300%,可将1000W级AI芯片结温稳定压制在≤85℃(临界阈值),保障超频稳定性。

漏液率十亿分之一:行业普遍漏液率为百万分之一(10⁻⁶),精研通过耐高压密封专利技术,将漏液率控制在<1×10⁻⁹(十亿分之一),杜绝服务器因漏液宕机的风险。

微加工精度与兼容性

±0.01毫米加工精度:微流道蚀刻精度达0.1mm级,确保冷板与芯片无缝贴合,避免局部热点。

多冷却液兼容:支持去离子水、电子氟化液、碳氢类冷却液,客户可根据成本、绝缘性需求灵活切换。

🧪 二、工艺创新:MIM技术与液冷的“化学反应”

MIM工艺赋能液冷系统

精研将金属注射成型(MIM)技术应用于液冷板制造: 歧管分配器一体化成型:传统液冷歧管需钎焊上百个接口,漏液率约5%;精研通过MIM工艺一次性成型含百条微流道的歧管,漏液率降至0.1%以下。 铜钨合金材料突破:开发高导热(400W/mK)、低热膨胀系数的铜钨合金喂料,避免冷热循环导致的界面失效。

低成本高可靠方案

航天铝替代钛合金:采用低成本铝合金通过表面处理实现铜级导热性能,重量减轻40%,单机柜成本比美国厂商低30%。

🤝 三、客户绑定:英伟达唯一性与横向拓展

英伟达大陆独家供应商

为英伟达GB300/B100芯片独家定制DCC液冷模组,覆盖其2025年全球需求的25%(50万套),订单规模超50亿元。

技术协同深度:英伟达提供芯片热设计参数,双方联合开发7项专利技术(如微通道蚀刻、高压密封)。

横向认证与场景拓展

英特尔/谷歌认证:两相流散热技术通过英特尔服务器平台认证,液冷模组获ISO 13485医疗级认证,切入医疗AI影像设备。

边缘计算与储能: 国内BAT、字节跳动边缘计算服务器测试中; 为宁德时代储能系统提供温差≤2℃的液冷方案,并为华为600kW超充桩散热。

📊 四、对比主要竞争对手的差异化优势

⚠️ 五、风险与挑战

量产风险:泰国工厂(2025Q4投产)需确保30万套/年产能如期释放,当前常州基地仅25万套/年。

技术迭代:浸没式液冷(如中科曙光)可能冲击冷板式市场,需持续升级DCC技术。

客户依赖:英伟达订单占2025年预估营收40%,需求波动影响显著。

💎 结论

精研科技的液冷技术以芯片级精准控温、十亿分之一级可靠性及低成本材料替代构筑核心壁垒,其DCC架构+英伟达独家绑定的组合在全球液冷竞争中难以复制。未来需加速产能落地与技术迭代,以应对浸没式液冷的挑战,并降低对单一大客户的依赖