天新药业2025年半年报简读

一、核心财务表现:稳中有忧

核心矛盾点:

毛利率提升(B6/B1涨价)与净利润增速放缓(B5/生物素价格低迷)并存,反映产品价格分化加剧

二、业务结构:B族维生素主导,新产能爬坡承压

主力产品:维生素B6/B1贡献主要利润(毛利率57.81%),受益于供给收缩提价。

拖累项:

•维生素B5/生物素价格持续低位(精细化工品毛利率-7.43%);

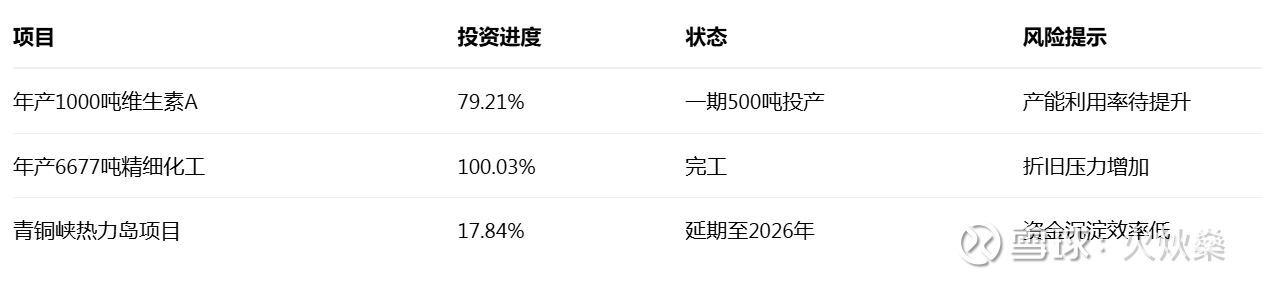

•宁夏基地VA项目投产初期亏损221万元,胆固醇项目延期至2026年。

产能建设进度

核心问题:14.3亿在建工程转固缓慢,2025H1仅新增固定资产1.59亿元,暗示技术调试或市场开拓遇阻。

三、行业竞争格局:供给侧优化VS需求疲软

维生素行业动态

•供给端:中小企业持续出清(如山东新发药业B5停产),龙头份额提升。

•需求端:

•饲料需求(占维生素用量70%)受养殖业低迷抑制;

•医药级高端市场成突破口(公司叶酸获欧洲CEP认证)。

•价格趋势:

•B6/B1价格坚挺(产能集中度高);

•B5/生物素仍处底部(产能过剩+新进入者冲击)。

公司护城河

•技术壁垒:掌握胆固醇、ABL等关键中间体自产能力(成本降低10-15%)。

•认证优势:拥有FDA DMF备案、欧盟CEP证书,全球准入壁垒巩固。

•环保合规:纳入环境信息依法披露名单,中小厂商成本劣势凸显。

四、风险聚焦:经营与治理双维度

经营风险

1.产品价格波动:B5价格若持续低于180元/kg,宁夏项目盈亏平衡承压。

2.新产能消化:VA产能500吨(全球需求约3000吨),面临帝斯曼/巴斯夫竞争。

3.汇兑损失:外销占比58.7%,人民币升值侵蚀利润(H1汇兑收益减少2.7亿元)。

治理风险

•实控人事件:许江南2024年11月被立案(已解除留置),但投资者信心尚未完全恢复。

•关联交易:向关联方采购商品/劳务1.97亿元(占成本3.4%),定价公允性存疑。

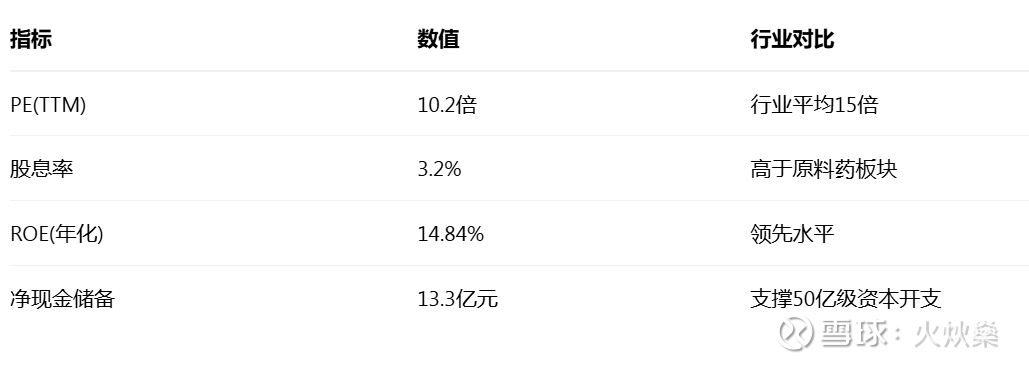

五、投资价值评估:低估值下的修复机会

核心催化

•短期:B6/B1涨价持续性(库存周期+寡头议价);宁夏VA项目产能爬坡进度。

•长期:胆固醇项目达产后,切入高价值医药供应链(单吨利润翻倍)。