环氧丙烷的新进入者-氯碱化工

中国环氧丙烷行业近年来产能持续快速扩张。预计到2025年,总产能将突破1000万吨/年1。未来五年内,国内已知规划及在建的环氧丙烷新产能预计还将有超过400万吨3。氯碱化工的30万吨产能是这股扩产浪潮中的一部分。

在国家政策引导下(传统氯醇法已被列为淘汰类工艺),新建装置普遍采用如HPPO法、PO/SM(苯乙烯联产法)等更环保的工艺13。氯碱化工采用的HPPO法符合这一趋势,但它也将直接与其他采用同类先进工艺的新产能竞争。

为了在竞争中占据优势,许多新建项目(包括氯碱化工的项目)都采用“一体化”模式,即配套建设下游聚醚多元醇等装置134。这意味着企业不仅销售环氧丙烷单体,还会直接进入下游市场,竞争从单一产品扩展到了整个产业链。氯碱化工项目配套了20万吨/年聚醚多元醇和5万吨/年聚合物多元醇装置,显然也是出于此种战略考虑。

氯碱化工的项目位于广西钦州,瞄准的是华南市场和东南亚出口市场4。据分析,华南地区环氧丙烷产能相对较少(约占全国11%),但消费需求旺盛(约占全国27%),存在一定的供应缺口4。同时,东南亚地区对聚醚多元醇的需求增长迅速,而当地短时间内难以构建完整产业链,为中国企业提供了出口机会4。因此,氯碱化工的竞争压力可能首先会体现在华南区域市场,并对该区域的现有厂商和同样瞄准该区域的新项目(如中石油广西石化的PO/SM装置3)构成直接竞争。

———氯碱化工2025年半年报概要——————

上海氯碱化工是中国最早的氯碱化工企业之一,于1992年由上海氯碱总厂改制成立,同年发行A、B股上市,是上海华谊(集团)公司旗下的核心控股子公司。

•发展历程:从位于吴泾的传统老厂,逐步搬迁至上海化学工业区,实现技术升级和产业链一体化。近年来,公司实施“走出去”战略,在广西钦州国家级石化基地投建全新生产基地(广西华谊氯碱),形成“上海+广西”双基地运营格局。

•当前战略:以“沪桂跨区域协同融合”为核心,稳固传统氯碱业务优势,同时全力向产业链下游高附加值领域延伸,重点发展环氧丙烷(HPPO)、聚醚多元醇等新材料项目,推动公司转型升级。

一、核心财务数据提炼与分析

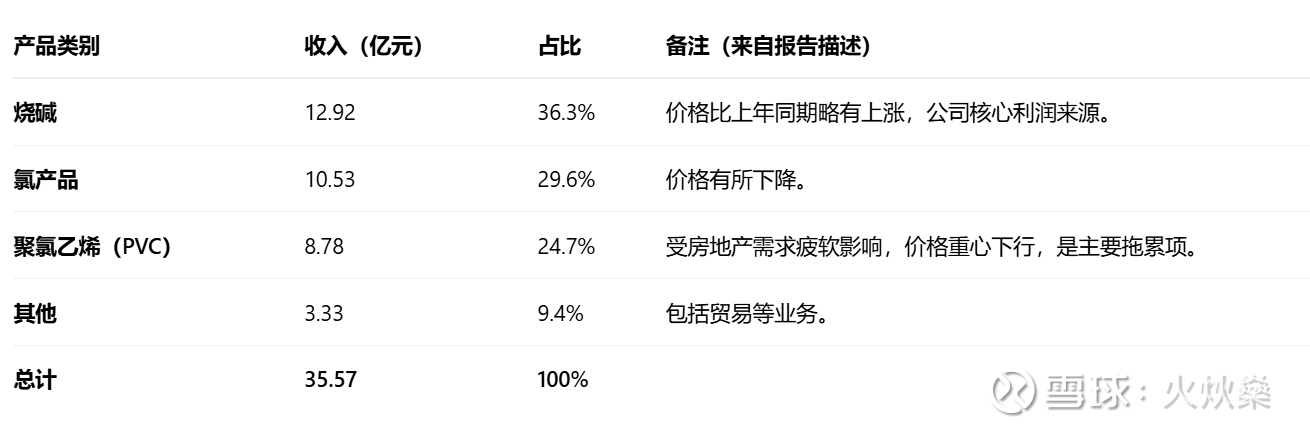

1. 主营业务收入结构分析(2025年1-6月)

公司收入高度依赖基础化工产品,其中烧碱是报告期内的业绩稳定器,而PVC业务则面临较大的市场压力。

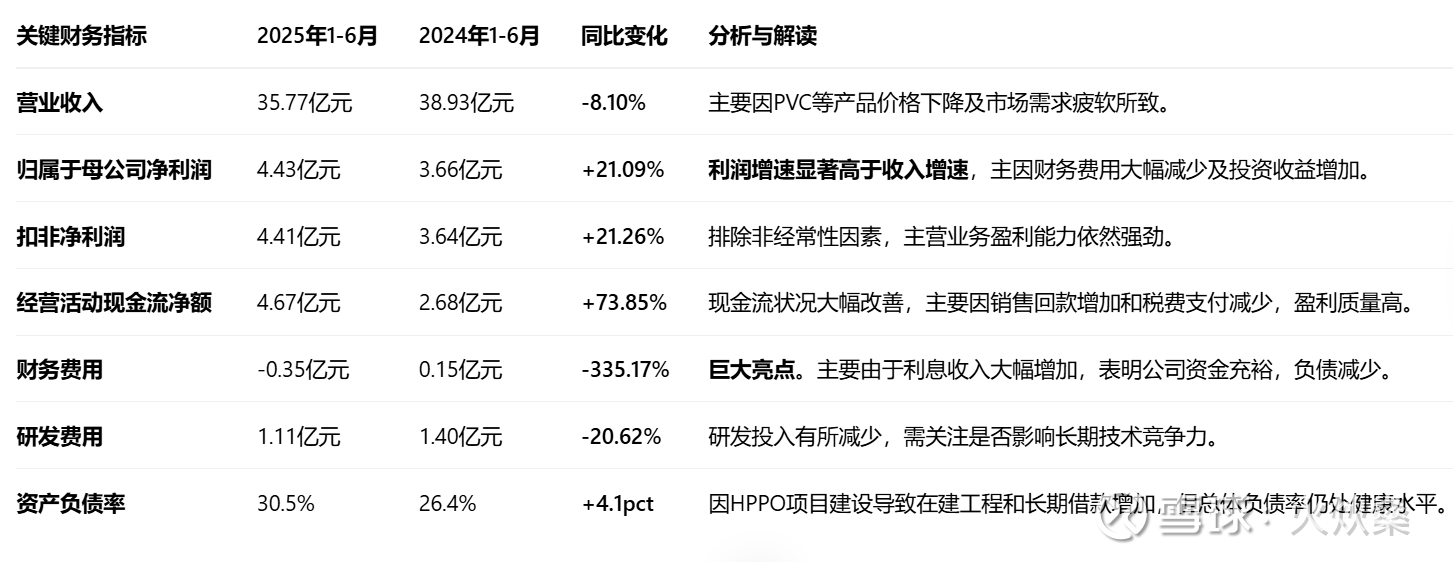

2. 财务基本面对比分析表

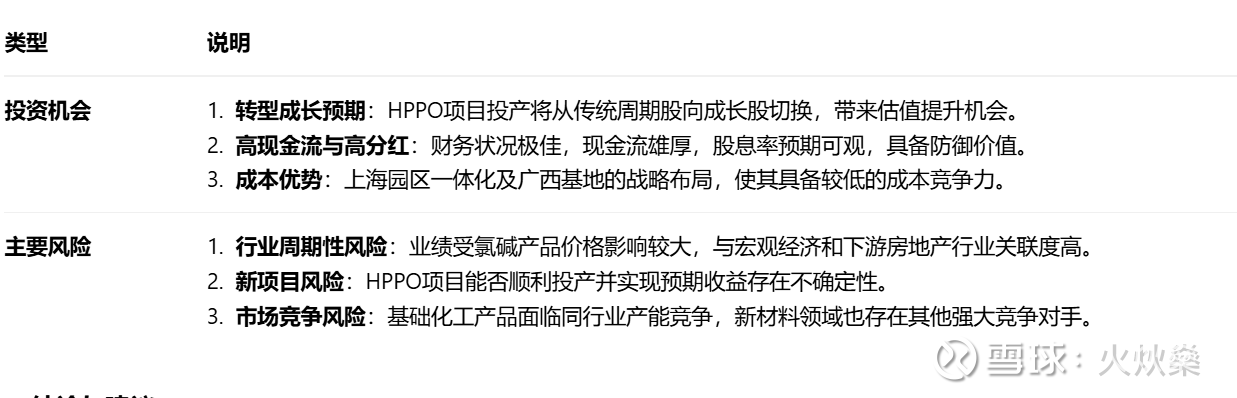

2. 最新利好因素 (Catalysts)

1.新项目即将投产,打造第二增长曲线:公司在钦州基地投资的30万吨/年HPPO及聚醚多元醇一体化项目是最大看点。报告显示,该项目在建工程金额较期初增长66.44%,已进入安装阶段。该项目采用先进的绿色工艺,投产后将打破公司对传统氯碱业务的依赖,正式进入新材料领域,带来巨大的收入和利润增长空间。

2.财务状况显著优化:报告期内公司财务费用转为巨额负数(-0.35亿元),主要源于银行存款的利息收入。这表明公司现金流充沛,有息负债压力小(资产负债率仅30.5%),为未来新项目运营和抵御行业周期提供了强大的财务安全垫。

3.

现金流健康,分红能力强劲:经营活动现金流净额同比大增73.85%,远超净利润水平,显示公司盈利质量非常高。期末“其他应付款”中包含已宣告未支付的应付股利24.56亿元,证明了公司强大的股东回报能力和意愿。

4.行业龙头地位稳固:作为上海唯一的氯碱企业,园区管道输送销售成本优势明显。合并广西基地后,烧碱产能达102万吨,规模效应和行业影响力进一步增强。

3. 潜在利空因素 (Risks)

1.行业周期下行压力:报告明确指出,2025年氯碱市场“供需博弈加剧、价格波动频繁”。PVC主要下游房地产行业持续低迷,需求复苏缓慢;而烧碱市场也面临产能扩张和需求萎缩的压力。产品价格的波动仍是短期业绩的最大不确定因素。

2.新项目的投产与效益不确定性:HPPO项目虽然前景广阔,但从建设完成到达产、产生预期效益仍需时间。同时,若项目投产后恰逢环氧丙烷行业景气度下行,可能面临盈利不及预期的风险。

3.研发投入下降:报告期内研发费用同比减少20.62%。在化工行业技术迭代加速的背景下,持续的创新投入是保持长期竞争力的关键,此举需引起投资者关注。

$天新药业(SH603235)$ 正处于 “老树发新枝” 的关键时点。

•短期看,公司传统业务展现出强大的成本控制和现金流生成能力,财务稳健,高分红特性凸显其投资价值,是抵御市场波动的良好配置选择。

•中长期看,广西钦州HPPO一体化项目的成功与否将是决定公司未来成长性和估值空间的核心。该项目有望使公司突破周期桎梏,迈入新材料领域。