机器人灵系列-拓邦股份2025半年报简读

![]() 2025年上半年,拓邦股份呈现典型的 “营收增长但利润承压” 态势,这背后反映了公司正处于积极的战略调整与投入期。

2025年上半年,拓邦股份呈现典型的 “营收增长但利润承压” 态势,这背后反映了公司正处于积极的战略调整与投入期。

![]() 公司管理层展现出了清晰的战略眼光和强大的执行能力,成功卡位多个高成长性赛道。当前的投入是为未来的收获播种。投资者需要判断的是,这些播种能否在不久的将来结出丰硕的果实。如果新业务能持续保持高增长并逐步贡献利润,还是很值得看多的。

公司管理层展现出了清晰的战略眼光和强大的执行能力,成功卡位多个高成长性赛道。当前的投入是为未来的收获播种。投资者需要判断的是,这些播种能否在不久的将来结出丰硕的果实。如果新业务能持续保持高增长并逐步贡献利润,还是很值得看多的。

一、 核心财务表现:增收不增利的战略调整期

收入端:增长稳健,结构优化

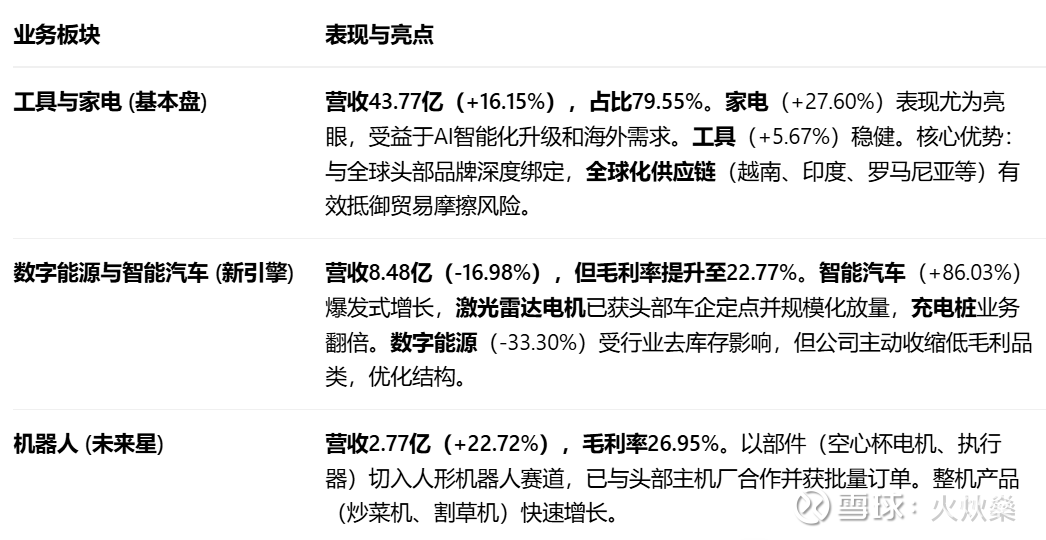

总营收55.02亿元,同比增长9.70%。增长主要源自工具与家电板块(+16.15%)的强劲表现,以及机器人(+22.72%)、智能汽车(+86.03%)等新业务的快速放量。

这表明公司的基本盘业务需求稳定,且新开拓的赛道正成功转化为收入。

利润端:短期承压,主动选择

归母净利润3.30亿元,同比下降15.11%;扣非净利润3.10亿元,同比下降16.87%。

关键洞察:剔除股份支付费用(约5237万元) 的影响后,扣非净利润同比下降仅1.62%。这意味着利润下滑的主因并非主业盈利能力大幅衰减,而是公司主动加大对员工的股权激励投入。

毛利率22.55%,同比下降1.35个百分点。分板块看,高毛利的机器人(26.95%)、智能汽车与数字能源(22.77%)占比提升,但工具家电板块(22.22%)的毛利率下滑拖累了整体水平,可能源于市场竞争及成本波动。

费用端:战略投入持续加大

研发费用4.61亿元,同比大增15.25%,绝对额和增速均处于高位。公司持续加码AI算法、物联网平台、数字能源、机器人等核心技术,夯实“四电一网”技术壁垒。

销售费用同比增长22.07%,主要用于开拓新市场和新客户,匹配新业务的发展需求。

高强度的费用投入是利润短期承压的直接原因,但也为长期发展蓄力。

现金流:健康经营,支撑扩张

经营活动现金流净额3.53亿元,虽同比下降24.87%(主要因支付职工薪酬增加),但仍远高于净利润,表明主营业务回款健康,盈利质量有保障。

投资活动现金流净额-1.62亿元,主要用于购建长期资产(如惠州、越南等地产能建设),显示公司仍在积极扩张。

货币资金18.55亿元,资金储备充裕,足以支撑研发投入和产能扩张。

二、 业务板块深度剖析:三驾马车驱动未来

公司已从单一的智能控制器厂商,成功转型为由 “稳健基本盘(工具家电)+ 爆发新引擎(智能汽车)+ 前沿未来星(机器人)” 三轮驱动的平台型科技企业。

三、机器人核心部件——空心杯电机进展情况

根据公司2025年半年报“第三节 管理层讨论与分析”中“(三)机器人”部分的明确描述,拓邦股份在人形机器人领域出货的产品是:

核心执行器部件(Actuator),具体包括:

1.空心杯电机:这是核心的动力源,以其高功率密度、高效率和快速响应特性,非常适合用于模仿人类关节的精细运动。

2.一体化执行器组件:这是更高价值的集成产品。报告明确指出,公司提供 “空心杯电机本体与减速箱、编码器、丝杠一体化的执行器组件” 。

•减速箱:用于增加电机的输出扭矩。

•编码器:用于提供精确的位置反馈,实现精准控制。

•丝杠:将电机的旋转运动转化为直线运动。

角色定位:拓邦扮演的是“机器人核心部件供应商”的角色,而非整机品牌商。这类似于智能手机产业中的高通(提供芯片)或索尼(提供摄像头模组)。

2. 供给了什么客户?

报告中的表述是:“与行业头部人形机器人主机厂建立起紧密合作,并收获批量订单”。

总结

拓邦股份的2025年中报描绘了一幅战略转型期的清晰图景:以短期利润压力,换取长期成长的广阔空间。

✅ 新业务爆发:智能汽车、机器人业务已进入高速成长期,第二、第三增长曲线清晰,市场空间巨大。

✅ 行业复苏预期:数字能源(储能)行业去库存周期结束后,该业务有望强劲反弹,带来业绩弹性。

✅ 全球化稀缺资产:具备全球交付能力的智能控制平台龙头,在逆全球化背景下稀缺性凸显。

✅ 估值重塑潜力:随着高成长性的新业务占比提升,公司有望从传统制造业估值向科技成长股估值体系切换。

对于稳健型投资者:需要关注公司盈利能力何时能伴随收入规模效应而改善,以及数字能源业务何时能迎来拐点。

对于成长型投资者:应更关注智能汽车和机器人业务的营收增速、客户拓展进度以及毛利率变化。这些是驱动公司未来价值增长的核心变量。