物产中大2025年半年报及投资公司梳理

当前市盈率较低(基于每股收益增长),可能具有投资价值。在供应链、环保、医疗等领域有增长潜力,尤其热电和水务业务稳定现金流。近期两个值得关注的点

![]() 通过控股物产金轮(002722.SZ)并注入不锈钢资产,公司正积极打造高端制造板块的平台,未来有望受益于高端装备和新材料领域的增长。

通过控股物产金轮(002722.SZ)并注入不锈钢资产,公司正积极打造高端制造板块的平台,未来有望受益于高端装备和新材料领域的增长。

![]() 子公司物产环能(603071.SH)已成功分拆上市,不仅拓宽了其自身融资渠道,也更清晰地展现了物产中大在能源环保领域的资产价值,有利于提升整体估值。

子公司物产环能(603071.SH)已成功分拆上市,不仅拓宽了其自身融资渠道,也更清晰地展现了物产中大在能源环保领域的资产价值,有利于提升整体估值。

一、主营业务收入结构对比分析表格

由于财务报告未披露主营业务收入的分项数据(如供应链服务、金融服务、热电等),这里仅提供营业总收入总额及增长率对比。

二、财务基本面对比分析表格

![]() 净利润增长主要得益于投资收益增加(2025年半年度投资收益2.88亿元,同比增长267.93%)和成本控制。

净利润增长主要得益于投资收益增加(2025年半年度投资收益2.88亿元,同比增长267.93%)和成本控制。

![]() 总资产和总负债增长较快,主要因业务扩张及融资增加。

总资产和总负债增长较快,主要因业务扩张及融资增加。

![]() 每股收益基于净利润和股本计算(股本约51.92亿股)。

每股收益基于净利润和股本计算(股本约51.92亿股)。

三、公司旗下控股产业最新情况

重要的联营/合营企业(参股,权益法核算)

![]() 通过参股一批科技公司,保持在新能源、生物医药、人工智能等前沿领域的视野和接触点,为未来的产业升级和转型做准备。

通过参股一批科技公司,保持在新能源、生物医药、人工智能等前沿领域的视野和接触点,为未来的产业升级和转型做准备。

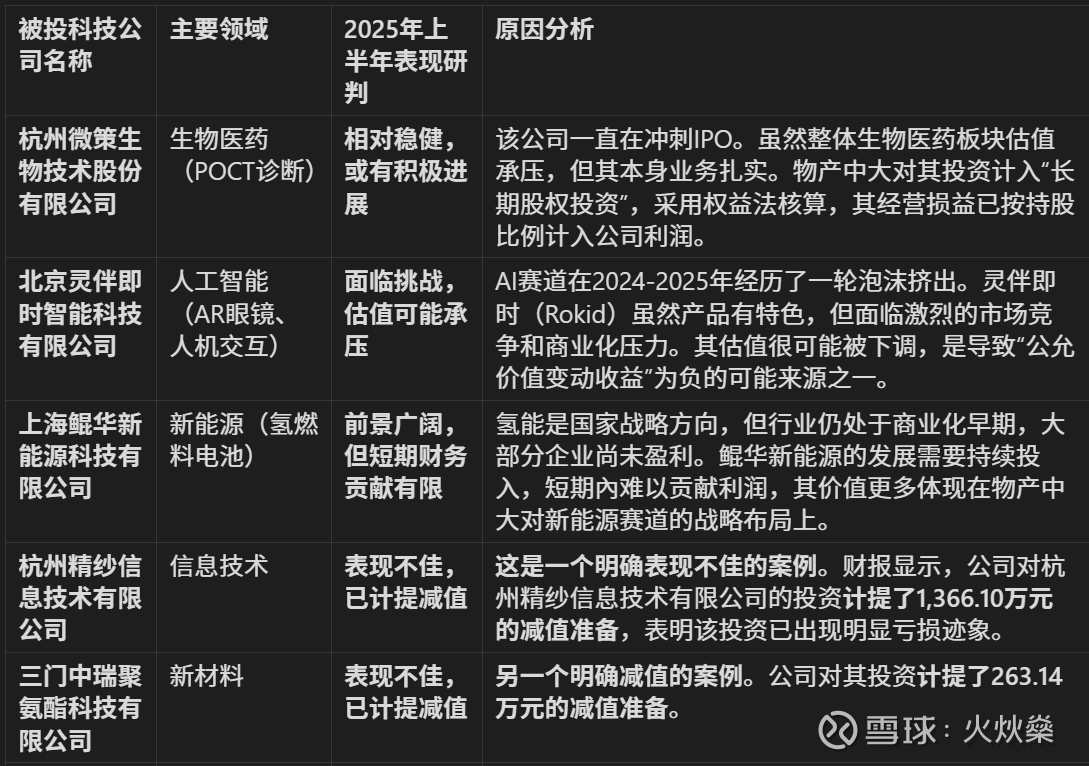

重点被投科技公司表现分析

四、最新利好和利空分析

1.净利润增长:2025年半年度净利润同比增长19.78%,归属于母公司净利润增长29.65%,显示盈利能力增强。

2.投资收益大增:投资收益达2.88亿元,同比增长267.93%,主要来自权益法核算的长期股权投资和金融资产收益。

3.募集资金使用进展:2019年再融资项目部分募投项目结项,节余资金用于补充流动资金,提升资金使用效率。

4.高端制造布局深化:通过控股物产金轮(002722.SZ)并注入不锈钢资产,公司正积极打造高端制造板块的平台,未来有望受益于高端装备和新材料领域的增长。

5.国企背景:作为浙江省国企,享有政策支持和资源优势。

最新利空:

营业收入下滑:营业总收入同比下降1.91%,可能受宏观经济和行业竞争影响。

重大诉讼风险:报告中披露了多起重大诉讼案件,涉及元通典当、中大租赁等子公司,涉案金额巨大(如元通典当案约2.39亿元,中大租赁海南海药案约3.02亿元)。尽管公司已计提了相应的坏账准备,但诉讼结果存在不确定性。如果最终败诉或执行不利,可能导致进一步的大额损失,侵蚀公司利润。

负债率较高:至2025年6月末,合并资产负债率为 71.30%,处于较高水平。庞大的有息负债规模(约580.05亿元)意味着较高的利息支出,如果未来利率上行或公司融资受阻,将面临较大的财务压力。

经营活动现金流净流出:经营活动现金流量净额为-27.63亿元,虽同比改善,但仍为负值,显示现金流紧张。