民生健康的边际变化

由于美元信用对冲(核心因素之一),金价持续新高,光伏电力、AI和机器人科技的发展叠加铜银供应需求缺口,贵金属走出长牛,紫金矿业(含分红)5年10倍。近期本人持股中的紫金矿业、兴业银锡、西部矿业、中国稀土都大涨,应该是接近阶段性估值高位,按照树鹏总的估值体系,黄金还有20%的空间。所以要继续寻找下一个高低切的机会。

![]() 因为本人不是死夹头,所以一直在试图先扩展朝阳行业的了解宽度,发现了好的标的再继续深度研究,这样的一种工作方式,路漫漫其修远兮,只能日积月累,久久为功,不敢有丝毫懈怠。

因为本人不是死夹头,所以一直在试图先扩展朝阳行业的了解宽度,发现了好的标的再继续深度研究,这样的一种工作方式,路漫漫其修远兮,只能日积月累,久久为功,不敢有丝毫懈怠。

近入10月,AI、机器人、贵金属在8-9月的大涨潮后,绝大部分龙头都处于高位,所以开始关注一些有可能低估的品种。(当然这里只是阶段性观点,毕竟赛道和公司再好,树叶不能一直涨到天上去,仓位配置上适当做下高低切)。所以本人仓位还有一部分留给了生物医药

用AI全面梳理91家化学制剂的公司的半年报,发现了民生健康这家公司有一些边际变化,有可能从一个以前的消费类现金流股,变成一个成长+现金流股,市值低于用相对估值法得出来的一半。以下为简要内容整理,欢迎了解的大佬批评指正。![]()

一、主营业务收入结构分析

公司专注于维生素与矿物质补充剂、益生菌及功能性食品的研发、生产与销售。核心产品为21金维他®多维元素片,2024年该产品占营业收入比重为68.89%(2023年:81.86%)。2025年上半年,公司通过拓展益生菌、医美(品牌“肌素然”)及新获批产品(如戒烟药酒石酸伐尼克兰片、生发产品米诺地尔搽剂)逐步多元化收入结构。

收入构成特点:

1.维生素矿物质类:主导产品,覆盖全年龄段,渠道包括线下药店、线上电商。

2.益生菌业务:通过子公司民生中科开展菌粉、OEM及制剂全产业链布局,已出口至欧美等多国。

3.新业务布局:医美品牌“肌素然”聚焦功效护肤,戒烟和生发产品即将上市。

二、财务基本面分析(2025年上半年 vs 2024年上半年)

关键财务亮点:

•营收增长稳健:受益于线下渠道下沉及线上电商(京东、抖音等)扩张。

•净利润增速放缓:因研发投入同比增加(益生菌临床研究、新品开发)。

•现金流管理:期末货币资金充裕,使用闲置募集资金进行现金管理(余额4.26亿元)。

三、公司最新动态与股权结构

1. 最新消息(2025年上半年):

•新品获批:酒石酸伐尼克兰片(戒烟)、米诺地尔搽剂(生发)获药品批文。

•战略合作:与中科嘉亿、潘玉林等合作拓展益生菌业务,民生中科(山东)纳入合并报表。

•股份回购:累计回购132.8万股(耗资1726万元),用于股权激励。

2. 主要客户:

•以大型医药流通商及区域经销商为主(经销模式占比87.81%),前五名客户销售额占比未披露。

3. 股权结构(截至2025年6月30日):

•实际控制人:竺福江、竺昱祺父子(间接持股69%)。

四、直接竞争对手分析

面临的问题:

1.产品结构单一风险:21金维他占比仍较高(68.89%),新品培育需时间。

2.行业竞争加剧:汤臣倍健、跨国品牌(Swisse等)持续挤压市场。

3.经销商依赖:经销模式占比87.81%,管理难度与回款风险存在。

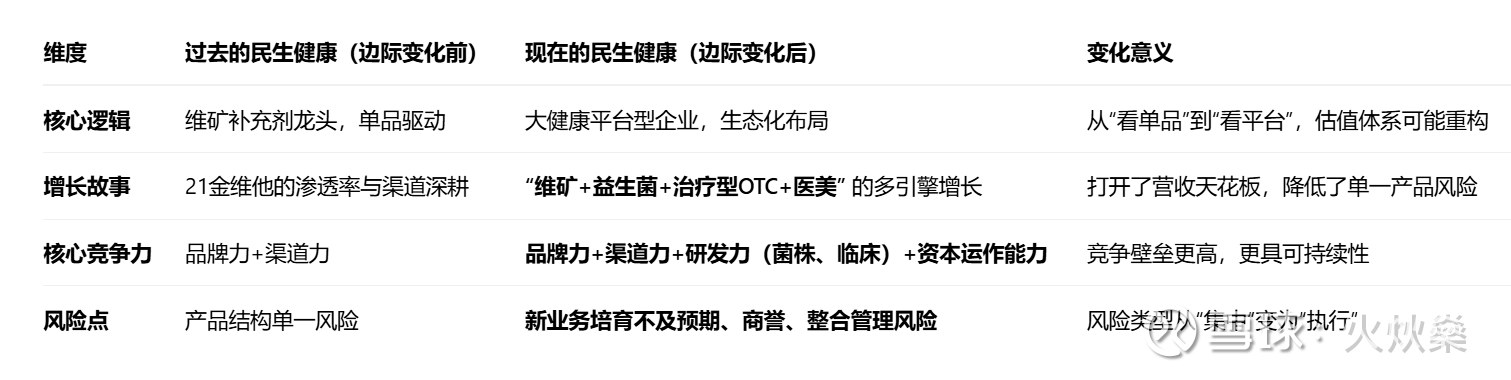

五、近期的边际变化

1.战略变化

•过去(2023年及以前): 公司的标签是 “21金维他”的公司 。收入高度依赖这一单一产品(曾占营收80%以上),增长模式是深度挖掘该产品的市场潜力。

•现在(2024年以来): 公司明确提出并践行 “四新”策略(新产品、新业务、新模式、新项目) ,战略重心从守护一个“大单品”转向构建一个 “大健康生态” 。

•标志性事件: 2024年与中科嘉亿等战略合作,并购整合其益生菌业务,并表民生中科(山东)。这并非简单的财务投资,而是战略性进入一个高速增长的新赛道(益生菌),实现了从0到1的布局。

2.产品变化

过去: 产品线围绕维矿类补充剂展开,虽有其他产品,但市场声量和收入贡献很小。

•现在: 产品矩阵实现了多维度的突破和储备,这是最关键的边际变化:

1.第二增长曲线 - 益生菌: 通过民生中科,公司业务覆盖了益生菌原料(菌粉)、OEM/ODM加工、自有品牌制剂的全产业链。产品已出口至美国、加拿大、欧洲等多国,打开了国际市场空间。

2.治疗型OTC突破: 2025年上半年,酒石酸伐尼克兰片(戒烟药) 和米诺地尔搽剂(生发) 两款重磅OTC产品获批。这标志着公司从“保健补充”领域正式切入“治疗”领域,用户需求和市场空间完全不同。

3.医美赛道布局: 推出专业医美品牌 “肌素然” ,定位功效型护肤。虽然目前规模尚小,但展现了公司向高毛利、高成长性消费医疗领域延伸的野心。

4.老产品复产: 报告期内对“灵芝胶囊”批文进行技术攻关并成功复产,体现了对存量资产的价值挖掘。

六、基于最新的逻辑进行估值。(ai提供,仅供思路参考)

1.营收预测:

•维矿业务(基本盘):假设年化增长率保持在10-15%,2025年全年营收约 9.5 - 10.0亿元。

•益生菌业务(第二曲线):处于高速增长期,假设年化增长率50%+,2025年贡献营收 1.5 - 2.0亿元。

•新获批OTC产品(戒烟、生发):2025年为市场导入期,贡献有限,预计 0.5 - 1.0亿元。

•其他业务:约1亿元。

•2025年全年总营收预测:约12.5 - 14.0亿元(同比增长约20%-30%)。

2.净利润率:

•随着高毛利的益生菌和新药业务占比提升,以及规模效应,净利率有望稳中有升。但短期内由于市场推广和研发投入加大,可能会侵蚀部分利润。假设2025年净利率维持在 17%-18%(略低于2024年H1的水平)。

•2025年归母净利润预测:中值取13.75亿营收 * 17.5%净利率 = 约2.40亿元。

3.未来增长率:

•2024-2026年:受益于新品上市和渠道拓展,净利润复合增长率(CAGR)预计可达 20% - 25%。

•长期增长率(g):出于谨慎原则,永续增长率假设为 3%。

4.折现率(WACC):考虑到公司的规模和业务风险,取 9.5%。

5.可比公司PE:

•汤臣倍健:行业龙头,业务更多元,2025年预期PE约为 18-20倍。

•华润三九:OTC龙头,拥有强大品牌和渠道,2025年预期PE约为 16-18倍。

•同类医药制造企业:平均PE多在 20-25倍 之间。

•鉴于民生健康规模较小但成长性更高,给予一定的估值溢价,2025年合理PE区间取25-30倍。

估值计算

1. 相对估值法(PE法)

计算公式:合理市值 = 预测净利润 × 合理PE

估值计算:

下限:2.40亿 × 25 = 60亿元人民币

上限:2.40亿 × 30 = 72亿元人民币

每股价值:总股本为3.5655亿股。

股价下限:60亿 / 3.5655亿 ≈ 16.83元/股

股价上限:72亿 / 3.5655亿 ≈ 20.20元/股

2. 绝对估值法(DCF模型)

关键参数:

初始自由现金流(FCF0):基于2024年净利润和营收比例,估算为 2.0亿元。

高增长期:5年(2025-2029年)

高增长期增长率(g):22%

永续增长率(g):3%

折现率(WACC):9.5%

DCF计算结果:

未来5年高速增长期现金流现值:约 11.5亿元

终端价值现值:约 53.8亿元

企业价值(EV):11.5 + 53.8 = 65.3亿元

股权价值:假设净现金为正,EV近似等于市值。

每股价值:65.3亿 / 3.5655亿 ≈ 18.32元/股

利好因素(支撑估值):

•第二、第三增长曲线清晰:益生菌和新增批OTC产品提供了明确的增长动能。

•估值具有一定安全边际:当前股价(假设在17-18元附近)处于估值区间的中下缘,若新业务超预期,则有上行空间。

•财务结构健康:资产负债率低,现金充裕,有能力支持新业务发展和应对风险。

2.利空因素与风险(压制估值):

•新业务执行风险:益生菌和戒烟、生发产品的市场推广效果存在不确定性,可能不及预期。

•业绩波动:短期营销和研发投入加大可能导致利润增速滞后于营收增速,市场可能失去耐心。

•行业竞争加剧:各大品牌均在积极布局相关赛道,竞争日趋激烈,可能影响利润率。

•估值依赖假设:DCF模型对增长率和折现率假设非常敏感,假设微调会导致估值结果差异较大。

最终结论:

民生健康目前正处于从 “价值股”向“成长股” 转型的关键阶段。其合理股价区间大约在17-20元之间。

如果股价接近或低于17元,表明市场对其转型持悲观态度,可能提供了较好的安全边际和投资机会。

如果股价接近或高于20元,则已经较为充分地反映了未来的成长预期,需要后续业绩的持续超预期来支撑更高估值。

截止10月10日,股价13.87元,市值49.5亿元。roe5.32%,市盈率30。资产负债率14.68%,货币资金4.39,存货约0.68亿元。

但是我并不准备随便买入任何公司