冰洗类家电需求下滑,谁在逆势增长?

行业需求下滑,谁在逆势增长?A股冰洗类6家公司2025年前三季度情况更新。

一、行业规模、竞争格局与竞争对手对比

中国家电市场:2025年1-9月零售额6,701亿元(不含3C),同比增长5.2%;但三季度单季零售额1,988亿元,同比下滑3.2%(政策拉动效应减弱,需求承压)

全球市场:北美需求谨慎(房地产偏弱),欧洲暖通需求旺盛(能效标准升级),新兴市场(南亚、东南亚)增长快(如印度增超25%)。

趋势:高端化、智能化、绿色化(如欧洲A+++能效产品)成为主流;以旧换新政策退坡后,行业靠创新驱动。

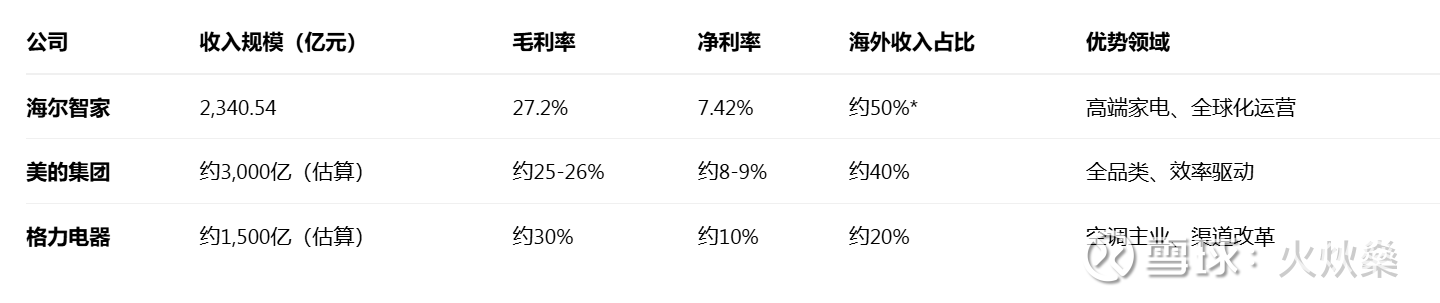

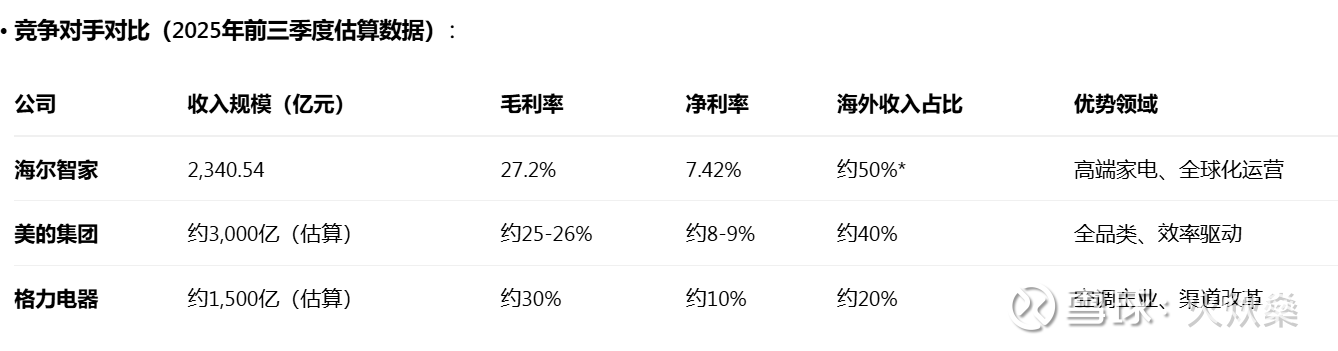

行业格局:海尔智家与美的集团、格力电器形成三强鼎立,海尔在高端市场(卡萨帝)和全球化布局领先。

注:海尔海外收入占比近50%,基于历史数据及报告海外增长10.5%推断。

二、A股六家公司2025年前三季度业绩情况

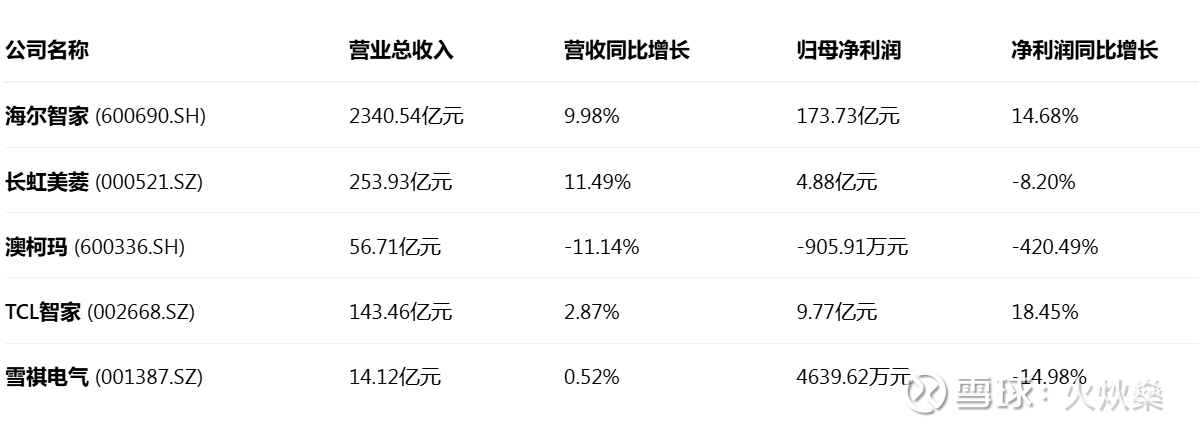

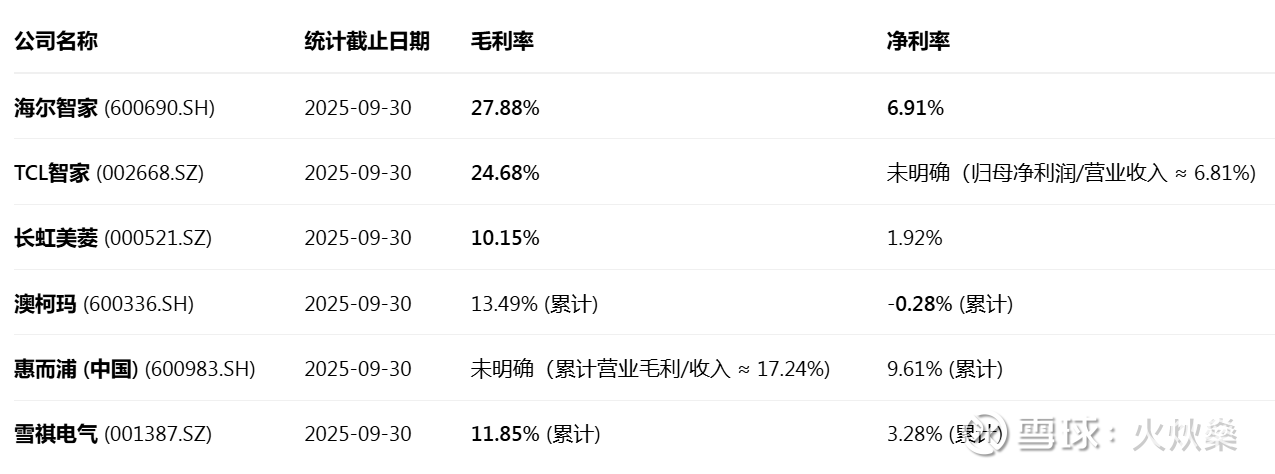

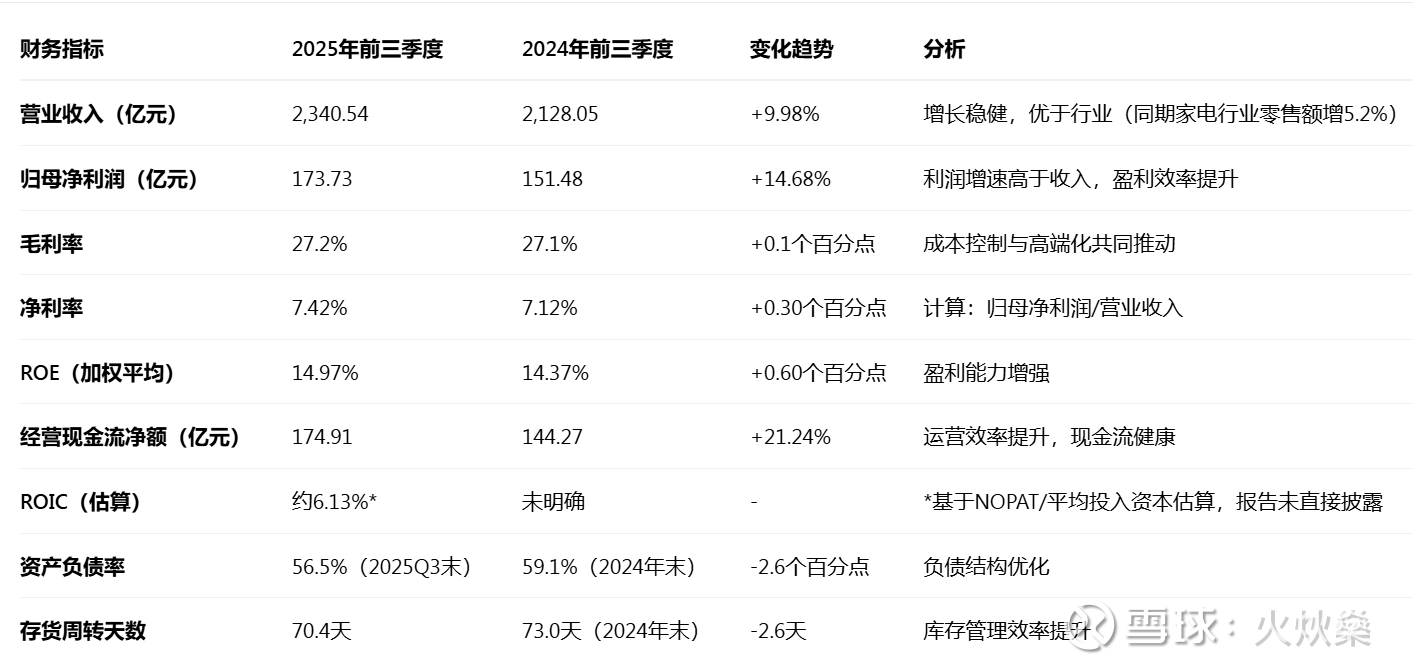

海尔智家:作为行业龙头,海尔智家展现出强大的经营韧性,在两千亿级的高基数上实现了营收和利润的双位数增长。公司的盈利能力持续提升,前三季度的加权平均净资产收益率(ROE)达到14.97%。盈利能力最为稳健。其高毛利率(27.88%)得益于品牌溢价、产品结构优化以及全球化运营效率。第三季度净利率为6.91%,显示出强大的成本费用控制能力。

TCL智家:公司营业收入实现了超过10%的增长,表明销售规模在扩大。然而,净利润却出现下滑。毛利率表现亮眼(24.68%),这主要归功于其中高端产品(如“冰麒麟”冰箱等)占比提升以及海外市场的成功拓展。其净利润规模也相当可观。

长虹美菱:呈现出“增收不增利”的特点。虽然前三季度营收实现双位数增长,但毛利率(10.15%)和净利率(1.92%)均处于较低水平,反映其可能面临成本上升或行业竞争加剧导致的盈利压力。

澳柯玛:澳柯玛的业绩面临较大挑战,前三季度营收出现下滑,并且净利润转为亏损。其截至2025年三季度末的流动比率为1.09,速动比率为0.78,净利率为负(-0.28%)。尽管公司期间费用有所压缩,但毛利率的疲软(13.49%)是导致亏损的主要原因,经营状况面临挑战。

惠而浦(中国)与雪祺电气:惠而浦的净利率(9.61%)相对健康,显示出一定的盈利能力。雪祺电气作为上游制造商,其毛利率(11.85%)和净利率(3.28%)符合其行业定位。

海尔智家 (600690.SH):现金流表现最为稳健。前三季度经营活动产生的现金流量净额为174.91亿元,同比显著增长21.24%。这反映了公司主营业务强大的“造血能力”。不过,其投资活动现金流净流出148.25亿元,筹资活动现金流净流出135.85亿元。

2.TCL智家 (002668.SZ):现金流状况同样健康。前三季度经营活动现金流量净值192.98亿元。

3.长虹美菱 (000521.SZ):面临一定的现金流压力。前三季度经营活动产生的现金流量净额为13.45亿元,同比大幅下降51.17%。这与公司为维持销量而采取更为宽松的信用政策有关,报告期末应收账款同比增长了66.56%。

4.雪祺电气 (001387.SZ):经营活动现金流有所改善。前三季度经营活动产生的现金流量净额为1.73亿元。但需注意其应收账款体量较大,占最新年报归母净利润的比例达462.03%,回款风险值得关注。

5.澳柯玛 (600336.SH):出现了“增收不增利”且现金流与利润背离的情况。尽管前三季度净利润为亏损905.91万元,但经营活动现金流净额却为5.48亿元,同比增长39.17%。这通常可能与折旧摊销、预付账款变化或存货变动等因素有关。

三、单独说说海尔智家2025年三季报情况

一、主营业务收入结构分析

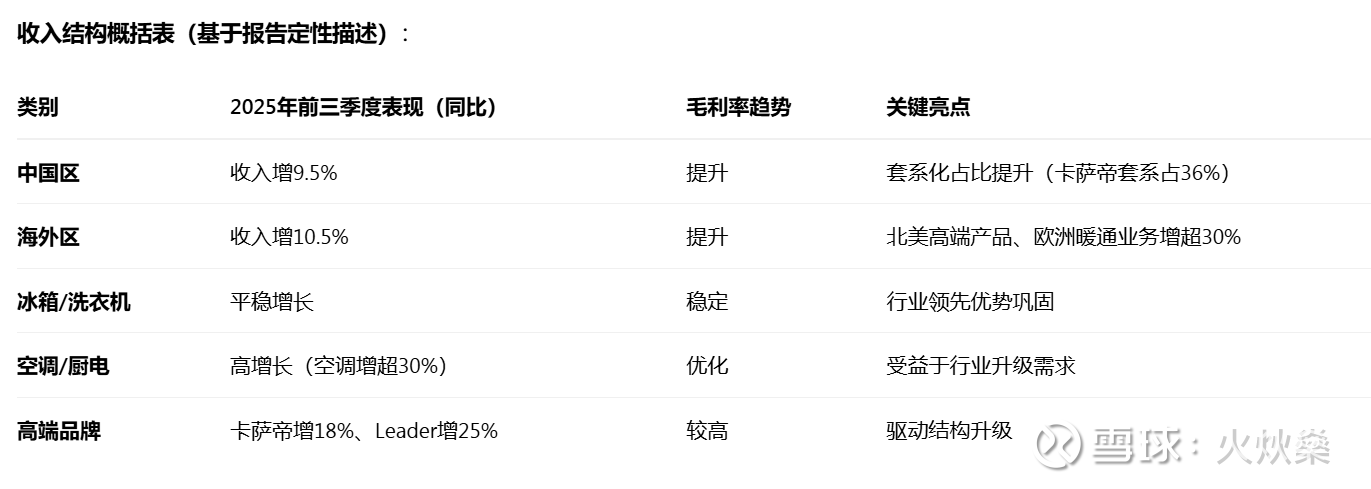

•收入总体情况:2025年前三季度总收入2,340.54亿元,同比增长9.98%。其中:

•中国区收入:前三季度同比增长9.5%,三季度单季增10.8%。受益于高端化、套系化策略(如卡萨帝套系销售占比提升至36%)。

•海外区收入:前三季度同比增长10.5%,三季度单季增8.25%。北美、欧洲、新兴市场均实现增长。

•主要业务板块表现(基于报告描述):

•优势产业(冰箱、洗衣机、水联网):保持行业领先,增长平稳。

•潜力产业(空调、厨电):增长优于行业,如家用空调三季度收入增超30%。

•品牌结构:

•高端品牌卡萨帝前三季度收入增18%,主打年轻市场的Leader品牌增25%。

•毛利率:整体毛利率27.2%(2025年前三季度),较2024年同期微升0.1个百分点。国内通过成本优化提升毛利率,海外通过高端化策略拉动。

二、财务基本面分析(2025年前三季度 vs 2024年前三季度)

盈利质量高:归母净利润增速(14.68%)>收入增速(9.98%),受益于毛利率提升和费用优化(销售费用率10.6%,同比降0.1个百分点)。

•营运效率改善:存货周转天数优化至70.4天,应付账款周转天数124.2天(优化供应链议价能力)。

•现金流强劲:经营现金流净额174.91亿元,覆盖资本支出(65.78亿元)和分红需求。

三、行业规模、竞争格局与竞争对手对比

1. 行业规模与需求趋势

•中国家电市场:2025年1-9月零售额6,701亿元(不含3C),同比增长5.2%;但三季度单季零售额1,988亿元,同比下滑3.2%(政策拉动效应减弱,需求承压)。

•全球市场:北美需求谨慎(房地产偏弱),欧洲暖通需求旺盛(能效标准升级),新兴市场(南亚、东南亚)增长快(如印度增超25%)。

•趋势:高端化、智能化、绿色化(如欧洲A+++能效产品)成为主流;以旧换新政策退坡后,行业靠创新驱动。

2. 竞争格局与竞争对手对比

•行业格局:海尔智家与美的集团、格力电器形成三强鼎立,海尔在高端市场(卡萨帝)和全球化布局领先。

四、公司最新动态与股权结构(2025年一季度以来)

1. 最新动态(基于报告及公开信息)

•业务进展:

•产品创新:2025年8月推出Leader“懒人洗Pro”洗衣机,累计销量破20万台;泰国空调工业园投产(年产能600万套)。

•数字化:数字库存系统覆盖86%区县门店,直配订单占比升至74%;内容电商(抖音、小红书)收入增超100%。

•回购计划:截至2025年9月末,回购A股4,048万股(金额10.17亿元),用于股权激励。

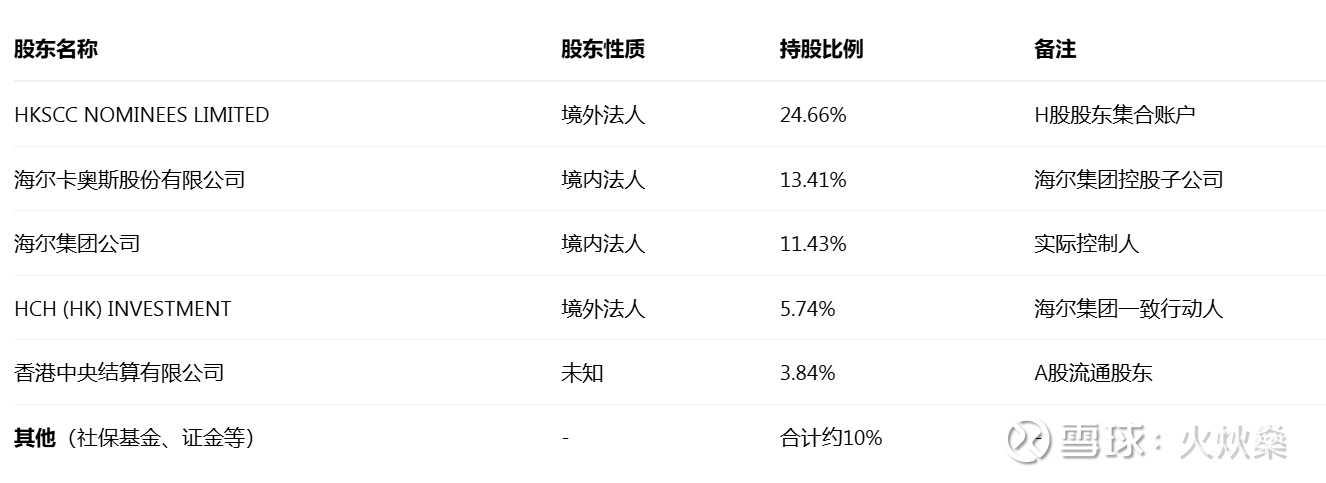

2. 股权结构(2025年三季度末)