对踏踏实实做经营的企业深表敬意

近期万科的天雷滚滚,消息满天飞,这个曾经地产业的绝对龙头,甚至是部分人的“品牌信仰”,行业对标的必去企业,在2014年喊出“过冬”以后,转型失败,迈入真正的冬天。

伴随地产行业的深度调整,曾经飞起的下游品牌也都经历资本的暴砸。瓷砖、油漆、水泥、钢铁、家具家电、厨卫……但最近在梳理消费品类的冰箱彩电洗衣机、厨卫电气抽油烟机A股上市公司的时候,发现居然还有在“重灾”之下活的还不错的,这里头就包括奥普科技(核心产品浴霸),海尔智家,这代表该类企业战略清晰,治理有方,激励到位,团队战斗力很强!

对这类“逆境活下来”的企业,等熬过寒冬,会不会更好?

所以今天写一写冷门的$奥普科技(SH603551)$ 。不作为投资推荐,在A股这样一个很多都靠“玩资本”发财的垃圾企业满天飞的地方,本人仅是对“商场如战场”里面鏖战的,踏踏实实做经营的企业,表示极大尊敬。![]()

浴霸行业创世

方杰,1964年出生于河南郑州,祖籍为浙江永康 。他的父母都是矿业工作者,他从小寄养在上海外公家,1985年从上海师范大学毕业并留校任教,1989年赴澳大利亚留学。在澳期间,他在一家大型灯具公司从清洁工做起,逐步晋升为销售员、销售经理,最终成为董事总经理。

堂兄方胜康先生是他重要的创业伙伴,两人于1993年共同创立了奥普的前身——杭州奥普斯照明器材有限公司,研发制造了中国第一台集取暖、照明、换气三功能于一体的产品,并将其命名为“浴霸”,从而开创了一个全新的行业。公司从杭州起步,通过精准的定位和营销,成功开拓了上海等核心市场,并逐步构建了覆盖广泛的销售网络,截至2025年,其服务网点已超过26,000个。

2006年于香港主板上市,后于2020年1月15日在上海证券交易所主板上市(股票代码:603551)125。2024年6月,证券简称变更为“奥普科技”,产品线也从浴霸扩展至集成吊顶、晾衣机、艺术照明、厨房空调等多个品类,致力于提供“电器+家居”的整合解决方案。

目前,奥普的产品线已扩展至集成吊顶、智能晾衣机、艺术照明、厨房空调等多个品类。其战略也从单一的电器产品提供商,逐步升级为提供“电器+家居”整合解决方案的品牌。在杭州、嘉兴、成都、中山拥有四大生产基地,厂房总面积达22.4万平方米。销售与服务网络覆盖全国数百个城市,服务网点数量大。海外

![]() 但是从近年应收账款端来看,这家公司也受到恒大、阳光城、雅居乐暴雷的影响,其中恒大的应收账款高达:9162万元!目前计提了90%坏账准备!(亏大了)。恒大这种毒瘤企业,真是令人唏嘘。

但是从近年应收账款端来看,这家公司也受到恒大、阳光城、雅居乐暴雷的影响,其中恒大的应收账款高达:9162万元!目前计提了90%坏账准备!(亏大了)。恒大这种毒瘤企业,真是令人唏嘘。

奥普科技2025年前三季度业绩

一、核心财务数据

收入与利润:2025年前三季度营收和净利润同比小幅下滑(约3%),主要受宏观经济波动及家居行业需求疲软影响。但半年度到三季度,收入增长保持稳定。

资产与负债:总资产和负债同比下降,所有者权益小幅减少,主要因股份回购注销(2025年2月注销967万股)及利润分配影响。资产负债率维持在34%左右,财务结构稳健。

现金流:经营活动现金流大幅改善(同比增长56.29%),表明公司回款能力和运营效率提升。

二、主营业务收入结构分析

报告未披露收入按产品或地区的详细细分。基于报告描述,公司主营浴霸、集成吊顶等家居产品的研发、生产与销售。收入结构特点如下:

•产品类型:以浴霸和集成吊顶为主,可能延伸至相关家居电器。2025年上半年研发费用4,110万元,占收入5.0%,反映公司注重产品创新。

•销售模式:以国内销售为主(报告未明确境外收入占比),客户包括房地产企业、经销商及终端用户。

•主要客户依赖:应收账款前五名客户包括恒大、苏宁、雅居乐等房地产企业(见半年度报告),显示对房地产行业有一定依赖,但风险可控(已计提坏账准备)。

收入趋势:2025年前三季度收入同比微降,与家居行业整体需求放缓一致。但公司通过成本控制(营业成本降幅低于收入)维持了毛利率稳定(约44%)。

三、财务基本面分析

公司盈利能力稳健,现金流改善,财务结构安全。净利润率高于家居行业平均(约8-10%),显示品牌溢价和效率优势。

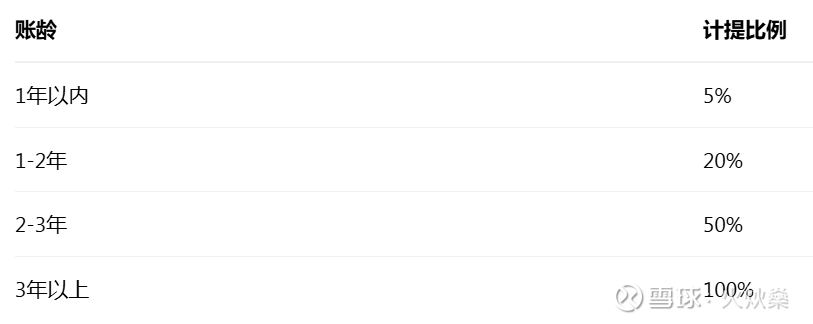

四、应收账款分析

公司采用“单项计提”和“组合计提”相结合的方式计提坏账准备,处理方式非常审慎。

1. 按单项计提坏账准备(针对重大风险客户)

报告显示,应收账款前五名客户汇总金额为1.68亿元,占应收账款总额的70.60%。其中,客户一(恒大) 独占38.57%。公司管理层已认识到该风险,并进行了充分的会计计提。后续需要关注公司是否采取法律手段追讨,以及如何调整客户结构以降低对高风险房企的依赖。

从财报来看,已对此类高风险账款计提了大比例(乃至全额)的坏账准备,这意味着大部分潜在损失已经在财务报表中体现。

2. 按组合计提坏账准备(针对其他客户)

对于非重大风险的应收账款,公司按账龄组合计提,计提政策符合行业惯例。

四、公司最新消息、股权结构及主要客户

1. 最新重大事件(基于报告及网络信息)

•股份回购注销:2025年2月完成967万股回购注销,总股本减少至3.90亿股,提升每股收益。

•股权激励计划:2023年限制性股票激励计划部分解锁,增强团队稳定性。

•行业动态:据公开报道,公司积极拓展智能家居产品线,应对市场升级需求。

2. 股权结构(基于半年度报告)

•控股股东:TRICOSCO LIMITED持股63.71%。

•实际控制人:Fang James与方胜康为一致行动人,通过控股股东共同控制公司。

•前十大股东:包括公募基金(如平安低碳经济混合基金)、社保组合等,显示机构投资者信心。

六、行业竞争趋势与市场需求分析

1. 行业竞争格局

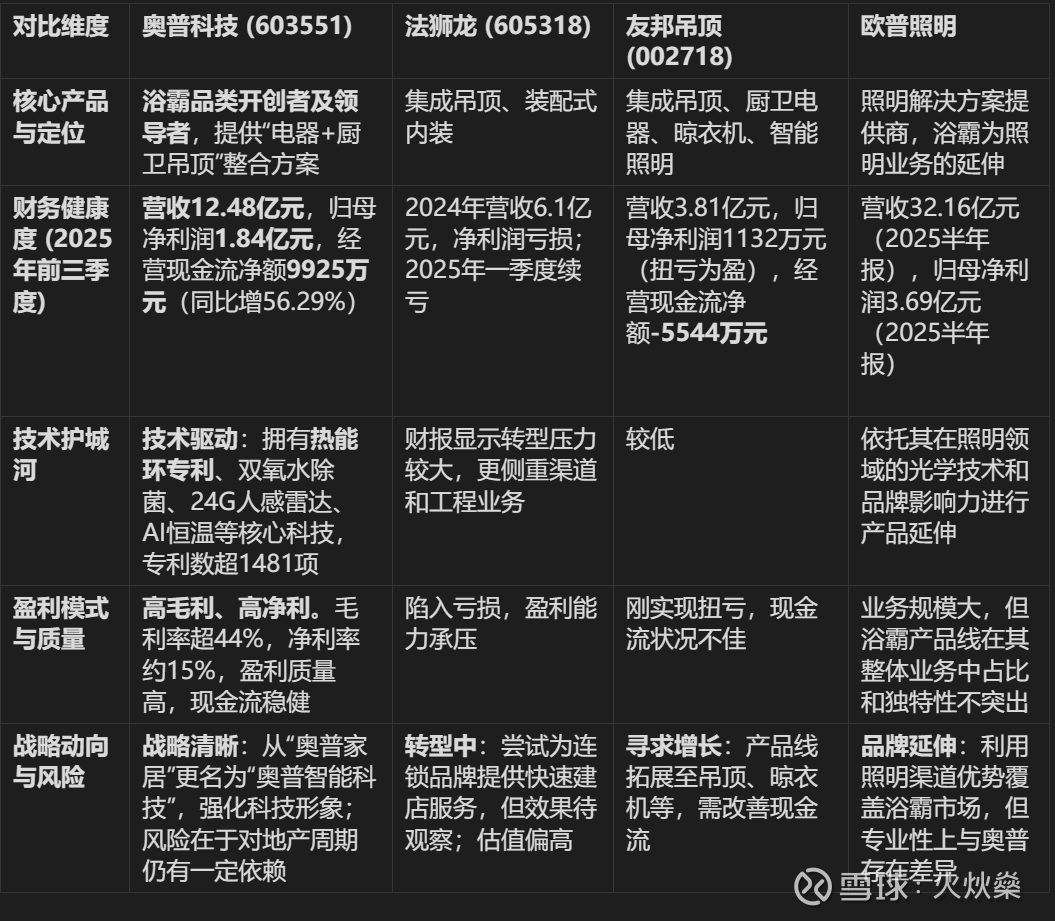

集中度低:家居行业竞争激烈,市场分散。奥普科技作为浴霸细分领域龙头,但面临美的、欧普照明等跨界竞争。

智能化趋势:行业向智能、节能方向升级,公司研发投入侧重物联网技术,以保持差异化优势。

2. 市场需求情况

短期压力:2025年房地产调控政策延续,家装需求疲软,导致行业整体增速放缓。

长期驱动:城镇化、旧房改造及消费升级支撑长期需求。公司通过电商渠道(如子公司奥普优家)拓展C端市场,对冲B端波动。

海外市场:

为什么能逃过地产周期?

基本盘稳固:存量市场与龙头优势

奥普的核心产品浴霸,其需求并不仅仅来自新房交付。在庞大的存量房市场中,浴霸的更新换代、旧房翻新、以及消费者自行加装的需求非常旺盛。同时,作为细分领域的龙头品牌,奥普在消费者心中建立了强大的品牌信任度,这使其在零售市场拥有定价权,这也是其电器业务毛利率能保持在50%以上的重要原因45。

•“减法”与“加法”的艺术

公司明智地做了“减法”:主动收缩与地产下行关联度更高的材料业务(集成吊顶、墙面的基材),该业务在2025年上半年收入下降了21.3%。同时,大力做“加法”:将资源集中于高附加值的电器业务,并推动产品向智能化、场景化升级(如智能感应的浴霸、厨房空调等)6。这种“弃卒保帅”的产品组合调整,有效稳住了整体盈利能力。

•管理层务实且与股东利益绑定

面对危机,管理层展现出强大的执行力,迅速转向线上并控制费用。2025年上半年,在收入略降的情况下,通过精细化管理,销售和管理费用实现下降,最终推动净利润同比增长。更难得的是,公司通过高比例分红和回购注销股份的方式,实实在在地回馈股东,显示出其对现金流的高度自信和对公司价值的认可。