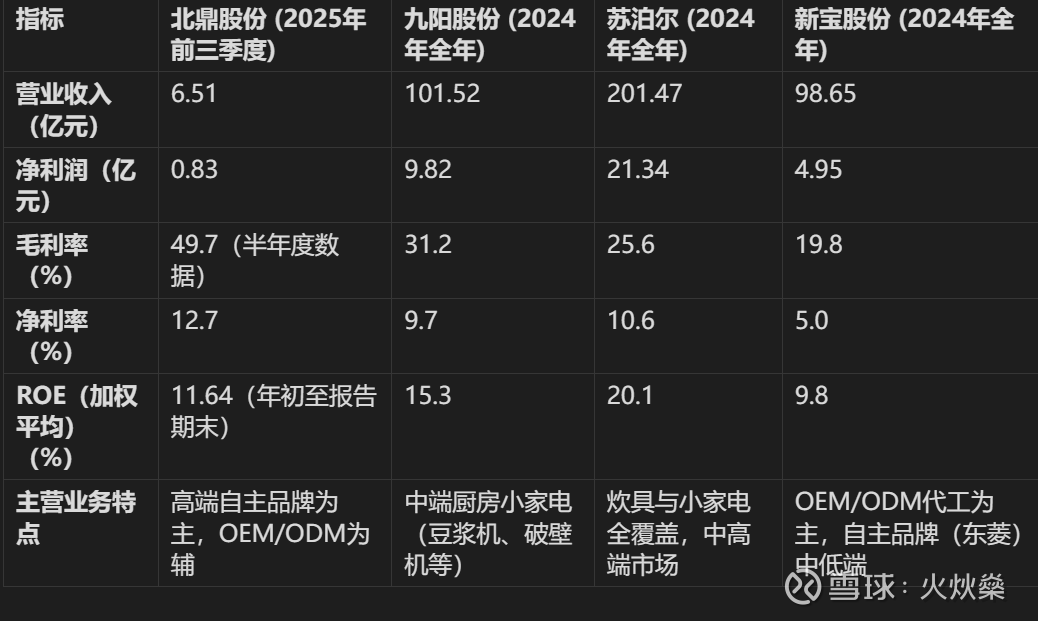

厨房小家电公司2025年前三季度业绩(北鼎股份)

2025年厨卫小家电行业概况

厨房小家电行业2025年零售额同比增长9.3%,但零售量下降1.2%,呈现“价增量减”的态势5。线上400元以上、线下1000元以上中高端产品增长显著。

产品创新成为激烈竞争中的“必杀器”。①智能:语音交互功能渗透率达25%,AI食谱下载量同比翻三倍。②健康:低糖电饭煲销量达520万台;玻璃材质(无涂层)产品份额超30%4。③场景:便携露营小家电销量增90%;办公室“一人食”产品。“疗愈经济”兴起,具备健康属性和社交分享功能的品类(如咖啡机、榨汁机)增长良好。

线上销售崛起,直播电商占线上销售额的28%,品牌自播成为主流。即时零售平台将平均送达时间缩短至28分钟,加速高端产品周转。

消费分级,哑铃型结构:千元以上高端产品销售额占比18%,百元以下入门款占40%销量,呈现“高端树品牌、下沉抢规模”的格局。

⚔️ 红海竞争与差异化破局

国内市场竞争已进入白热化,企业业绩显著分化,竞争焦点从“价格战”转向了“价值战”。

•业绩分化凸显战略差异:2025年第三季度,小熊电器和北鼎股份的营收和净利润均实现大幅增长,而新宝股份和苏泊尔则出现下滑。其背后的核心在于产品创新能力和品牌差异化。小熊电器凭借“性价比”和“萌趣设计”深耕细分市场,其个护小家电收入同比增幅高达415.99%;北鼎则主打“高品质生活”,聚焦中高端用户3。相比之下,传统巨头因线下渠道占比高、更易受房地产市场拖累,且面临产品创新迭代的挑战3。

•摆脱同质化是关键:行业普遍存在因技术门槛低而导致的同质化竞争。成功的企业正通过 “精简SKU、打造中高端旗舰产品” (如小熊电器)和 “提升产品颜值影响力” (如苏泊尔)等策略优化产品结构,提升品牌形象和利润率。

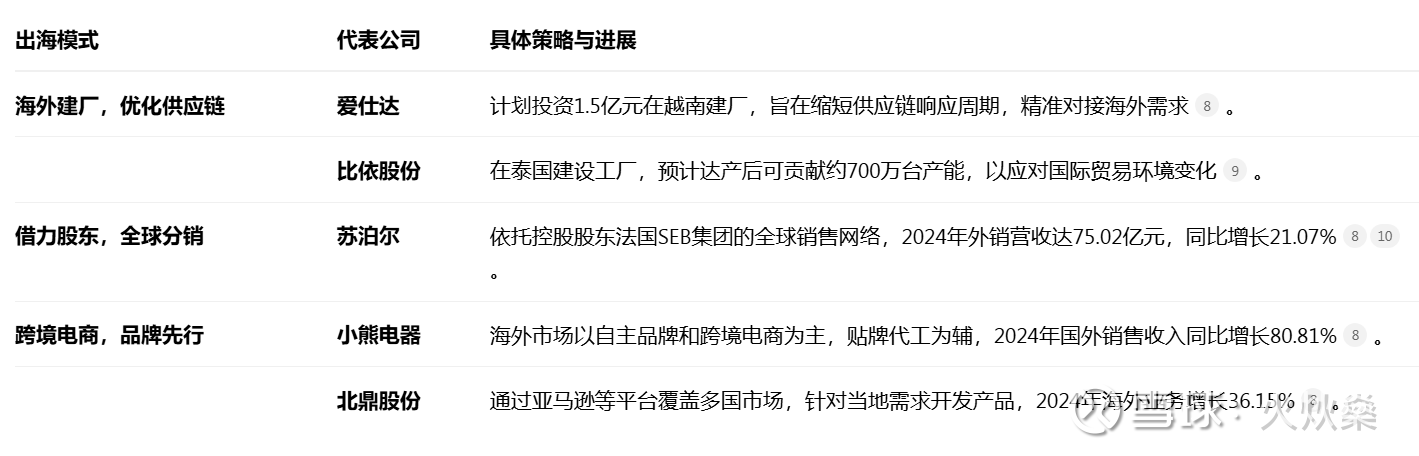

🌊 出海:寻找第二增长曲线

面对国内的红海市场,出海几乎是所有A股小家电公司的“必选项”,模式也从简单的产品输出向品牌和技术输出升级

💡 行业展望与投资提示

基于以上分析,对于关注厨房小家电行业的你,有以下几点展望和建议:

•关注企业的核心能力:未来的投资重点应放在具有持续产品创新能力(特别是智能化和健康方向)、强大品牌运营能力(能够与消费者建立情感连接)和高效供应链管理体系(能灵活应对国内外市场变化)的公司身上。

•留意潜在风险:一方面,需要关注海外市场的不确定性,包括地缘政治和贸易壁垒。另一方面,国内市场的挑战依然存在,例如外卖行业激烈竞争可能削弱部分烹饪需求,以及产品材质(如微塑料)等潜在的健康隐忧可能引发舆论风险5

厨房小家电公司2025年前三季度业绩一览表

$北鼎股份(SZ300824)$ 的表现非常亮眼,无论是营收、净利润还是经营活动现金流,都实现了高速增长。公司的毛利率高达48.59%,显著高于其他三家公司,这反映了其高端自主品牌定位带来的强大溢价能力。

苏泊尔作为行业龙头,虽然毛利率(23.71%)并非最高,但其净利率(8.07%)保持在较高水平,这体现了公司强大的品牌影响力和出色的费用控制能力,盈利质量非常稳定。

小熊电器的毛利率(37.16%)在六家公司中最高,这得益于其成功的差异化、高附加值产品策略以及线上渠道的优势。其净利率(7.25%)也表现不俗,说明公司能将高毛利有效地转化为实际利润

北鼎股份在经济下行期,行业很多公司苦苦挣扎的时候还能表现如此好,值得多研究一下。

北鼎股份2025年半年报和三季报情况

一、核心数据提炼与财务基本面分析

1. 关键财务数据概览

营业收入:2025年前三季度达6.51亿元,同比增长28.57%;2025年半年度为4.32亿元,同比增长34.02%。

净利润:2025年前三季度为0.83亿元,同比增长113.25%;2025年半年度为0.56亿元,同比增长74.87%。

总资产:2025年9月末为10.20亿元,较2024年末(9.78亿元)增长4.34%。

经营活动现金流:2025年前三季度为0.42亿元,同比增长70.44%,现金流改善显著。

毛利率:2025年半年度约49.7%(营业成本占收入比重50.3%),同比保持稳定。

净利润率:2025年前三季度为12.7%,同比提升5个百分点,盈利能力增强。

2. 主营业务收入结构分析

公司收入主要分为自主品牌(北鼎BUYDEEM)和OEM/ODM业务:

自主品牌业务:聚焦高端厨房小家电,是核心增长驱动。2025年前三季度收入5.08亿元,占比78.04%,同比增长36.02%。其中:

北鼎中国业务:收入4.72亿元,占比72.45%,同比增长43.00%(受国内消费政策推动)。

北鼎海外业务:收入0.36亿元,占比5.60%,同比下滑16.63%(受国际贸易环境拖累)。

OEM/ODM业务:2025年前三季度收入1.43亿元,占比21.96%,同比增长7.61%,展现韧性。

收入结构对比表(2025年前三季度 vs 2024年前三季度):

3. 财务基本面分析

二、公司最新消息、主要客户与股权结构(基于报告)

1. 最新动态

经营环境:2025年第三季度,国内受益于“以旧换新”等政策,但消费意愿复杂;外销受国际贸易壁垒、地缘政治冲突影响,公司通过动态优化策略应对。

战略重点:持续投入研发(前三季度研发费用0.29亿元),扩大自主品牌国内份额,海外稳健推进OEM/ODM。

重大事项:报告期内发生非同一控制下企业合并(未披露细节),导致固定资产、无形资产增加。

2. 主要客户

报告未直接披露前五大客户,但应收账款前五名占比76.36%(半年度数据),显示客户集中度较高。第一名客户应收账款占比50.98%,可能存在大客户依赖。

3. 股权结构

实际控制人:GEORGE MOHAN ZHANG(通过晶辉电器集团持股28.04%)与张北(直接持股24.49%)为父子,合计控制52.53%。

前十大股东:包括全国社保基金五零三组合(3.98%)、方镇(2.56%)等。股权结构稳定,无质押风险。

回购计划:公司回购专用账户持股0.60%,用于员工激励。

三、行业竞争趋势与市场需求分析

1. 行业竞争趋势

小家电行业:中高端市场竞争激烈,玩家包括美的、苏泊尔等。北鼎聚焦差异化高端路线(如养生壶、烤箱),通过设计、材质创新避免价格战。

国际化挑战:海外市场受关税、供应链重构影响,OEM/ODM模式帮助公司分散风险,但自主品牌出海需长期投入。

技术趋势:智能化、健康化需求上升,公司研发费用占收入4.45%(前三季度),低于行业头部企业,需加强创新以维持竞争力。

北鼎股份:

•优势:

•高端定位带来高毛利率(约50%,远高于行业平均),品牌溢价能力强。

•自主品牌收入占比高(78%),增长驱动依赖国内消费升级,2025年前三季度收入同比增长28.57%。

•现金流改善显著,经营活动现金流同比增长70.44%。

•劣势:

•规模小,收入绝对值低(不足10亿元),抗风险能力弱于巨头。

•海外业务承压(2025年前三季度同比下滑16.63%),受国际贸易环境拖累。

•研发投入占比4.45%(前三季度),低于头部对手,创新能力待加强。

•九阳股份:

•优势:

•品牌知名度高,产品线丰富(豆浆机、破壁机等),覆盖中端市场,规模效应明显。

•渠道下沉深入,2024年收入超100亿元,净利润稳定。

•劣势:

•毛利率较低(约31%),面临价格竞争。

•增长放缓,2024年收入同比增速约5%,创新瓶颈显现。

•苏泊尔:

•优势:

•炊具和小家电龙头,背靠法国SEB集团,技术和管理优势强。

•ROE行业领先(20%),盈利效率高。

•劣势:

•毛利率较低(约25%),成本控制压力大。

•市场竞争激烈,需持续投入营销。

•新宝股份:

•优势:

•全球小家电代工龙头,OEM/ODM业务规模大,客户资源丰富(如飞利浦)。

•出口业务占比高,受益于全球供应链。

•劣势:

•毛利率低(约20%),代工模式利润薄。

•自主品牌弱,易受贸易政策影响。

三、市场定位与竞争趋势

•高端市场:北鼎独占高端细分市场,避开了与九阳、苏泊尔的直接价格战,但市场空间有限,增长依赖消费升级。竞争对手如苏泊尔通过子品牌(如SUPOR)试水高端,但份额较小。

•中端市场:九阳和苏泊尔主导,通过性价比和渠道优势占据大部分份额,北鼎难以渗透。

•代工市场:新宝股份是OEM/ODM领导者,北鼎的代工业务规模小但利润较高(毛利率约20%),主要作为补充。

•行业趋势:

•消费升级推动高端化、智能化需求,北鼎受益于健康饮食趋势,但需持续创新。

•国际竞争加剧,贸易壁垒迫使企业优化海外布局,北鼎海外业务短期承压。

•成本上升挤压利润,所有企业都需提升运营效率。

2. 市场需求情况

国内需求:政策刺激(以旧换新)带动短期增长,但长期依赖消费升级。北鼎中国业务高增长反映高端品类渗透率提升。

海外需求:欧美市场通胀抑制消费,北鼎海外收入下滑符合行业趋势。公司通过优化产品结构应对。

预测:伴随老龄化、健康意识提升,厨房小家电需求稳健,但行业增速放缓,公司需靠产品创新驱动增长。