中药企业-沃华医药2025年调研与业绩情况

因为最近一直在系统研究中药类企业,之前写过一轮,昨天发现了沃华医药,首先因为线型好看,然后把公司近年的财报,调研记录翻出来仔细看了看。觉得估值还是有很好的提升空间的,没想到今天一大早在犹豫片刻之下就涨停了。![]()

所以整理如下,供参考(不作投资推荐)![]()

一、基本情况

沃华医药历史根源可以追溯到清朝乾隆年间(约18世纪)的山东潍坊中药厂,拥有超过300年的中成药生产历史。但凡中药都有点儿历史,不然都不好卖产品![]()

2002年:赵丙贤旗下的中证万融集团收购了潍坊中药厂,并改制成立山东沃华医药。在这次收购中,公司获得了其未来的王牌产品——“心可舒片” 的知识产权。2003年:公司完成股份制改革。2007年1月24日,沃华医药在深圳证券交易所中小企业板上市。上市之后开启了资本运作道路。

2013年2.28亿元收购吉林九鑫制药有限公司80% 的股权。2015年1.85亿元 收购吉林九鑫制药剩余20% 的股权。

2015年以人民币 3.97亿元 收购辽宁康辰药业有限公司51% 的股权收购辽宁康辰药业,2017年用3.73亿元收购剩下的49%股权:获得了另外两大核心产品——“骨疏康胶囊/颗粒”(骨科)和“荷丹片/胶囊”(降脂)。

2017年收购吉林九鑫制药:获得了“脑血疏口服液”(脑血管)。在产品线布局初步完成后,公司战略重点转向内部深耕,强调精细化管理和学术营销。

二、调研记录核心内容

1、核心产品管线(最重要的资产)

公司构建了层次分明、优势突出的产品组合:

四大独家医保支柱产品:是公司业绩的核心支撑。

沃华®心可舒片:王牌产品。治疗心血管疾病,是唯一具有“双心效应”(治疗躯体疾病同时缓解焦虑情绪)专利的独家中成药。属于国家医保甲类品种(全额报销),被众多临床指南收录,学术基础雄厚。

特色与潜力独家品种:未来增长点。

参枝苓口服液:国内唯一获批治疗阿尔茨海默症(老年痴呆)的中成药,市场稀缺,潜力巨大。

通络化痰胶囊:治疗中风的新药,具有解毒、通络、化痰三重功效。

琥珀消石颗粒:治疗泌尿系结石的独家药物。

其他:公司共有15个独家产品,162个药品批准文号,产品线深厚。

医保覆盖广泛:

93个产品进入国家医保目录(2024版)。

43个产品进入国家基本药物目录。

2、 营销策略与新动向

双轮驱动:在深耕传统医院市场的同时,积极大力开拓院外市场。

拥抱互联网:已将线上营销作为重点工-作,已在京东、抖音等主要电商平台开设品牌旗舰店,旨在将其打造为新的收入和利润增长点。

3、 研发与创新模式

模式:并非纯粹自研,采用“自主研发与联合研发相结合”的模式,侧重对现有独家产品进行“二次开发”,深入挖掘临床价值。

合作:与多家知名高校和科研机构(如中国中医科学院、山东大学等)开展产学研合作。

成果:已取得46项发明专利。研发投入主要用于提升产品质量、优化工艺和提供临床学术支持。

2025年前三季度业绩情况

1、核心财务数据提炼与财务基本面分析

1. 主营业务收入结构

公司主营业务为中成药的生产与销售,核心产品包括沃华®心可舒片、骨疏康胶囊/颗粒、荷丹片/胶囊、脑血疏口服液等。

收入构成:

2025年半年度:主营业务收入423,563,029.83元(占比99.58%),其他业务收入1,795,455.95元(占比0.42%)。

2025年前三季度累计:主营业务收入未直接披露,但基于半年度结构,主营业务占比预计仍超99%。

收入增长:前三季度累计营业收入624,613,354.30元,同比增长8.31%(上年同期576,678,675.17元),增长主要来自核心产品销量提升。

产品集中度:收入高度依赖心可舒片等独家品种,但报告未按产品拆分收入,需关注单一产品风险。

2. 财务基本面分析

盈利能力:

净利润率稳定:半年度净利润率9.68%,前三季度累计净利润率9.44%,略有下降但保持高位。

净利润增长显著:前三季度净利润58,970,616.32元,同比增长192.82%,主要因收入增长和信用减值损失冲回(如收回土地转让款)。

偿债能力:

资产负债率低:半年度26.96%,第三季度27.21%,负债以经营性负债为主,无有息负债,财务结构稳健。

流动比率:半年度流动资产/流动负债 ≈ 2.34(614,656,806.24 / 262,310,794.09),短期偿债能力强。

运营效率:

应收账款下降:第三季度应收账款63,214,678.39元,较期初下降4.1%,回款改善。

存货下降:第三季度存货84,821,049.64元,较期初下降20.8%,库存管理优化。

现金流:前三季度经营活动现金流净额108,701,252.84元,同比增长63.12%,销售回款增强。

3、公司最新消息、主要客户与股权结构

1. 最新消息

诉讼事项:投资者刘某诉公司证券虚假陈述责任纠纷,涉案金额1万元,未达披露标准,预计不影响经营。

关联交易:向关联方(如北京中证万融)提供加工服务及办公场所租赁,年交易额约327.88万元,属日常关联交易,定价公允。

重大事项:第三季度收回前期土地转让款,冲回信用减值损失,贡献利润增长。无其他重大负面消息。

主要客户

报告未直接披露前五大客户名称,但应收账款前五名占比32.94%(半年度数据),客户集中度适中。

应收账款前五名金额合计23,500,592.20元,主要为医药商业公司,反映公司下游客户以分销商为主。

三、行业竞争趋势与市场需求分析

1. 主要竞品情况

沃华医药的核心战略是“独家产品线”。

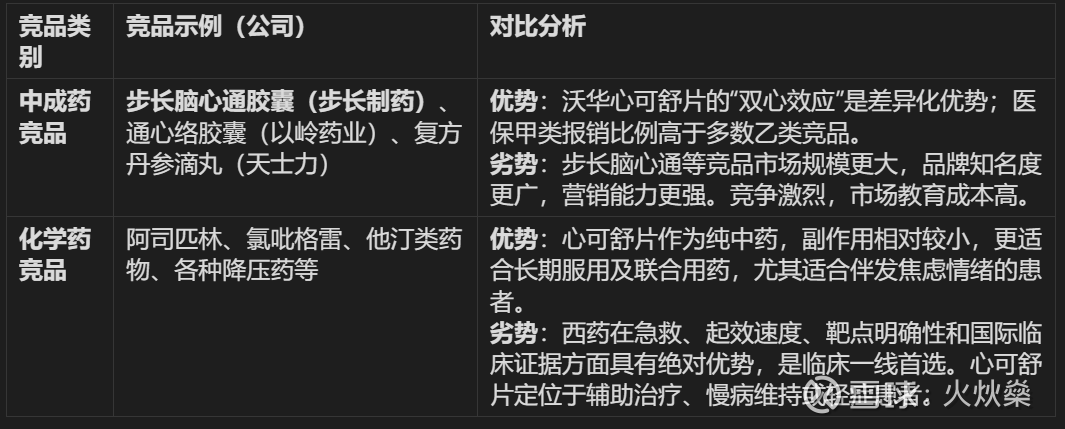

①沃华®心可舒片(心血管疾病):

优势:唯一同时明确具有治疗心血管疾病和缓解焦虑情绪的专利中成药,形成了独特的市场定位。全额报销,患者支付门槛极低。被33项路径/指南收录,学术支持强大。

劣势:心可舒片在中成药心血管领域凭借专利和医保优势占据了有力利基市场。但与化学药是互补而非替代关系,市场天花板受限于中成药在整个心血管治疗方案中的辅助地位

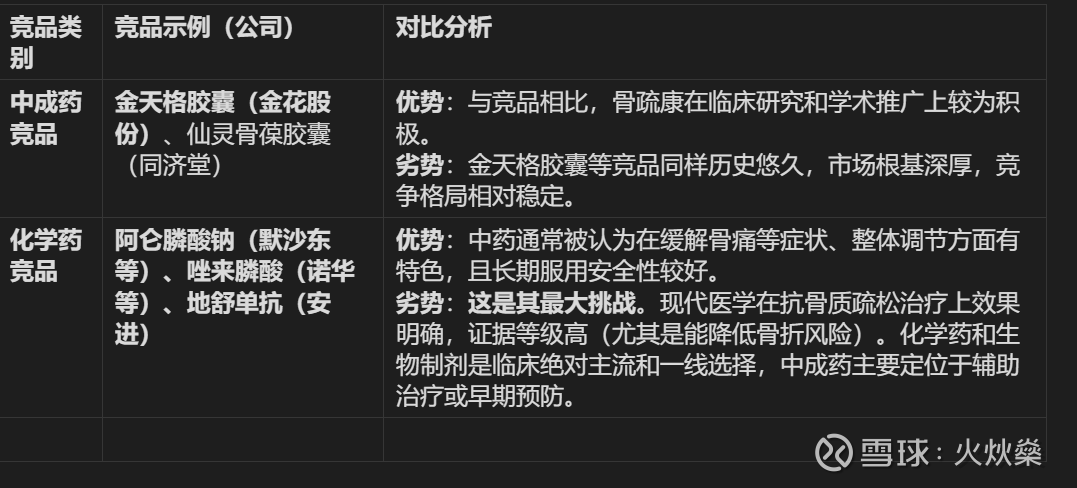

②骨疏康胶囊/颗粒(骨质疏松)

优势:中成药骨质疏松领域的知名品牌。

劣势:同类竞品很多,比如龙骨壮骨冲剂等。而且化学药品的治疗效果论证程度更高。骨疏康面临强势西药竞品的挤压,其中成药市场是一个“缝隙市场”,增长严重依赖对“中西医结合”治疗理念的推广和患者教育。

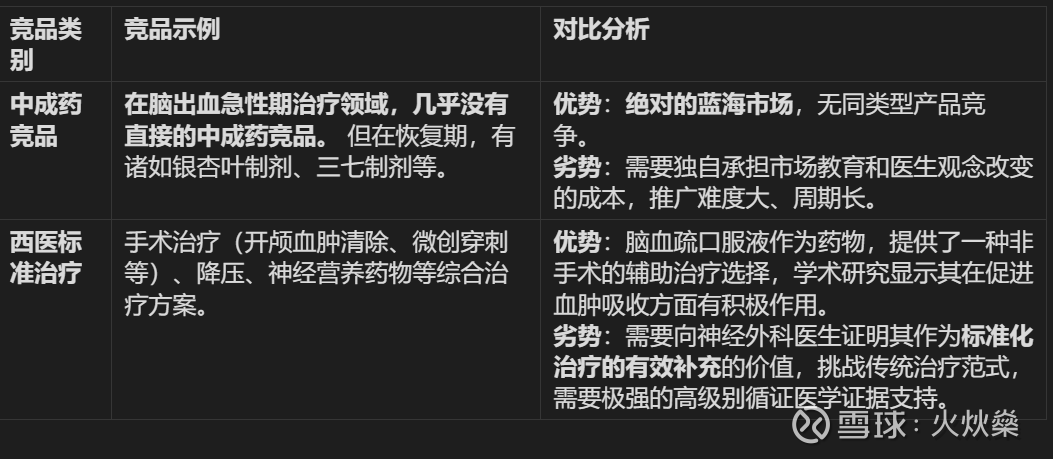

③脑血疏口服液(脑出血急性期)

优势:国内唯一获批用于脑出血急性期的中成药,填补市场空白。作为急重症用药,研发和审批门槛极高。

劣势:脑血疏口服液是沃华医药最具想象空间的产品。它没有直接竞品,但最大的“竞品”是现有的西医治疗路径和临床医生的用药习惯。其成败完全取决于学术推广的深度和证据强度。

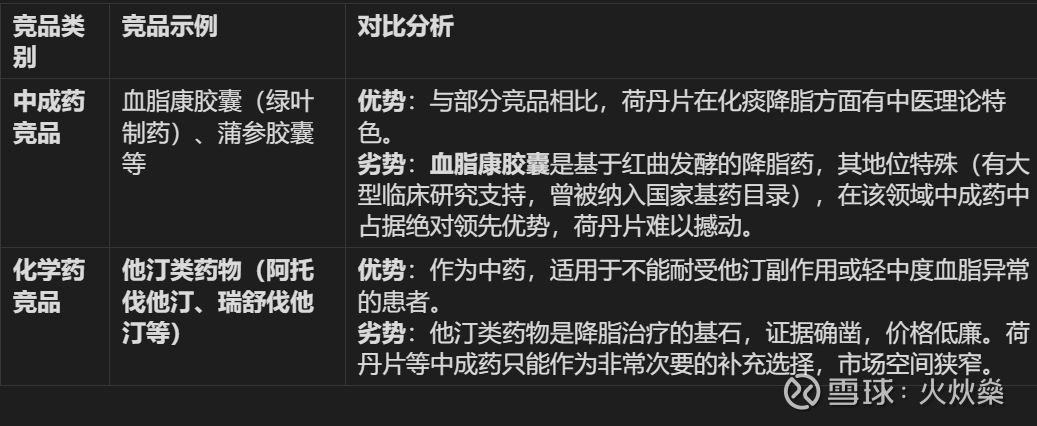

④荷丹片/胶囊(高脂血症)

优势:独家中药降脂品种。

劣势:荷丹片在降脂领域面临“内外夹击”,外部有强大的他汀类药物,内部有血脂康这样的中成药巨头,是其四大支柱中竞争地位相对最弱的产品。

2. 市场需求情况

驱动因素:老龄化加剧心脑血管、骨科疾病需求,公司核心产品对应慢性病市场,需求稳定增长。

市场空间:心脑血管中成药市场规模超千亿元,公司产品份额较小,有增长潜力。

四、潜在风险与挑战

产品结构集中风险:

收入过度依赖“四大独家产品”,尤其是心可舒片。若其中任一产品受到国家集采降价、重点监控目录等重大行业政策冲击,将对公司业绩产生显著影响。

行业政策压力:

作为高度依赖医保支付的药企,持续进行的医保控费、DRG/DIP支付方式改革等,长期看对药品价格构成压力。公司需要不断证明其产品的成本效益优势。

增长动能挑战:

院内市场:传统医院市场份额增长空间可能受限。

院外市场拓展成效待观察:公司虽已布局线上电商等院外渠道,但能否成功将其培育为强劲的新增长极,仍需时间验证。

研发模式局限性:

公司的研发投入主要用于现有产品的“二次开发”,虽务实但缺乏突破性创新。在创新药研发日益重要的长期趋势下,可能影响其长期想象空间和估值。

其真正的竞争压力并非来自其他中成药,而是来自现代医学的标准化治疗方案(化学药/生物药)。这决定了其产品多处于“辅助治疗”或“替代治疗”的定位,市场天花板明确。公司未来的增长不取决于销售队伍规模,而取决于其为独家产品生成高级别循证医学证据的能力,以及改变临床医生处方观念的能力。这是一场“价值营销”的硬仗。

一句话评价:沃华医药是一家“基本面扎实,特色鲜明,但成长天花板可见” 的企业。