英飞特2025年财报简析

2025年是英飞特的“业绩阵痛年”。报表清晰显示,公司正同时面临外部行业周期下行的压力和内部战略转型投入的阵痛。

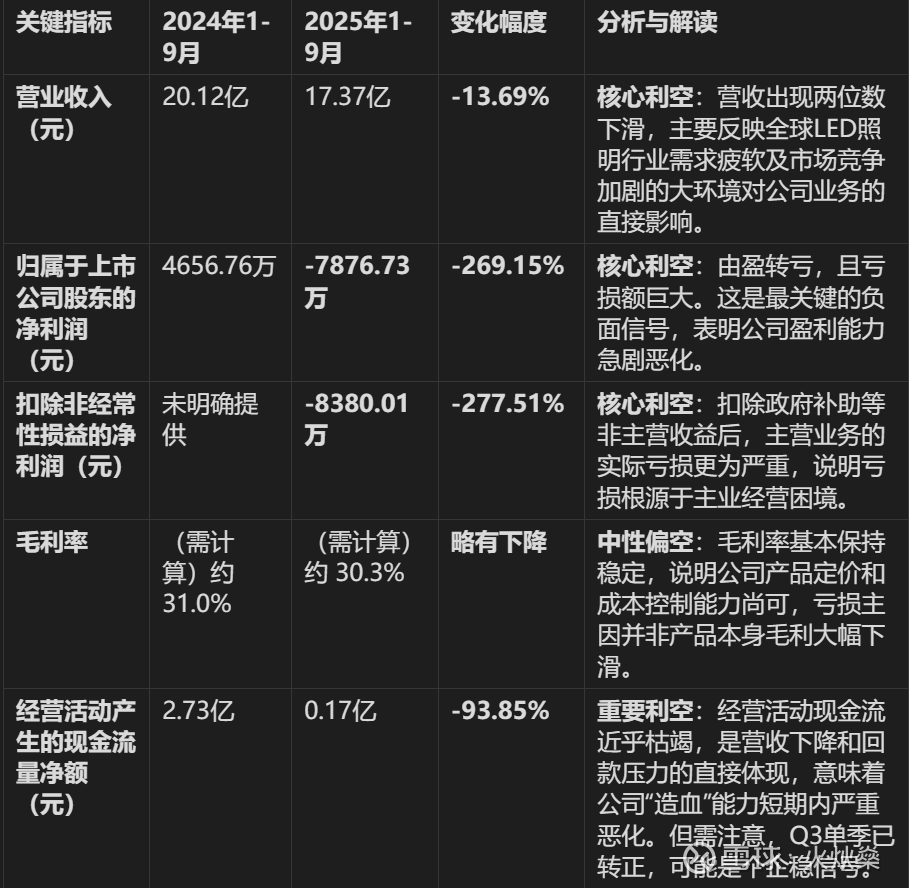

外部冲击(主因):全球宏观经济环境影响下,LED照明行业需求疲软,导致公司营收规模收缩。同时,市场竞争加剧可能压低了利润空间。

内部计提(次因):基于谨慎性原则,公司对可能无法收回的资产(主要是存货和应收账款)大幅计提了减值准备(资产减值损失大增),这虽然加剧了当期亏损,但也为未来业绩“洗了个澡”,减轻了包袱。

财报关键指标:

战略转型迹象:

投资活动:长期借款大幅增加,结合在建工程减少、固定资产增加(桐庐项目转固),表明公司仍在推进产能建设和新业务布局。

业务拓展:通过增资入股上海共舜新能源等公司,明确显示出向新能源充换电等领域转型的决心。但这些新业务尚在投入期,未能贡献利润。

子公司明确布局:其子公司 浙江英飞特新能源科技有限公司 的经营范围中明确包含“储能技术服务”。这表明公司已经成立了专门的主体来承载新能源相关业务,储能是其中的重要组成部分。

母公司战略升级:另一家子公司 浙江英飞特开鸿智能科技有限公司(由“浙江英飞特节能技术有限公司”更名而来)的经营范围也包括“储能技术服务”。这次从“节能”到“开鸿智能”的更名,以及新增大量智能化、新能源相关业务,强烈信号显示出公司正将业务从传统的LED驱动电源向更广阔的能源管理和智能化解决方案升级,储能是这一战略转型的关键一环。

英飞特作为领先的LED驱动电源供应商,其核心能力是电力电子技术,即电能转换和管理。储能系统的核心部件(如PCS-储能变流器)同样属于电力电子技术领域。因此,公司具备向储能领域进行技术延伸的一定优势。

![]() 尽管战略意图明确,但从财务报告来看,储能业务仍处于早期阶段:

尽管战略意图明确,但从财务报告来看,储能业务仍处于早期阶段:

财报中无单独披露:在2025年半年度和第三季度报告的“主营业务分行业、分产品”的详细构成中,没有任何一项收入被归类为“储能”或“新能源”业务。公司的营业收入仍然100%来源于“LED电源行业”及其下的“LED驱动电源”等产品。这表明储能业务在报告期内尚未对营收产生实质性贡献。

研发与投入期:当前阶段,公司的相关工作可能更多地集中在技术研发、市场探索和项目孵化上,属于投入期,而非收获期。

未来展望关键点:

利空出尽? 大幅计提减值后,若行业需求回暖,公司业绩弹性可能较大。

现金流能否持续改善? Q3经营现金流转正是积极信号,需观察其可持续性。

新业务何时能贡献增长? 新能源等业务的进展是公司能否实现“第二增长曲线”的关键,需要密切关注后续订单和营。