(涨停分析)美畅股份

周五光伏产业链被资金狙击了一把。搜了下这家公司的最新年报预告和调研信息,如下:

美畅股份成立于2015年7月,并于2020年8月在深交所创业板上市。公司起家于电镀金刚石线的研发与生产,并迅速凭借技术优势和规模化生产,成长为全球领先的金刚石线制造商。其核心产品95%以上用于光伏晶硅片的切割,是光伏产业链上游不可或缺的耗材。公司的收入高度集中于金刚石线业务,但正通过技术和产业链延伸,成功开拓了新的增长曲线。

金刚石线的需求直接挂钩全球光伏新增装机量。当前行业处于 “量增价减”的调整期。行业集中度较高,头部企业如[[美畅股份]]、[[高测股份]]、[[岱勒新材]]等占据主要市场份额。竞争焦点已从价格战转向技术迭代(细线化、钨丝替代)和成本控制能力。

美畅股份的护城河在于其一体化布局。公司向上游延伸,自研自产黄丝、母线等关键原材料,并于2025年4月公告拟投资2.3亿元扩产钨丝母线,建成后月产能将达700万公里,这将进一步巩固其成本优势和供应链安全。

一、2025年第三季度经营情况(来自投资者关系活动记录表)

财务表现:

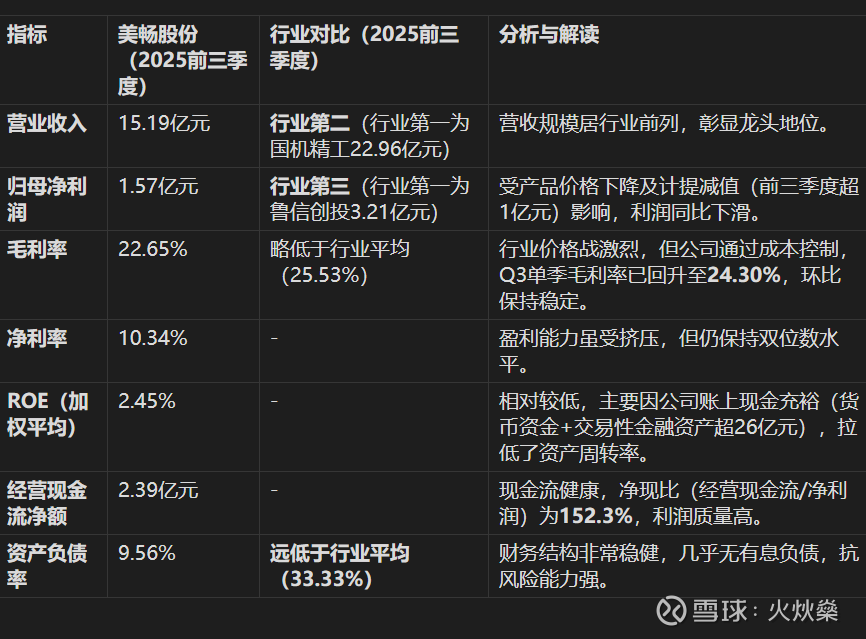

营业收入:前三季度累计15.19亿元,同比去年同期下降19.70%;第三季度单季5.1亿元,环比第二季度下降12.50%。

归母净利润:前三季度累计1.57亿元,较2024年全年增长7.96%;第三季度单季7,244万元,环比第二季度增长24.49%。

净利率:通过技术迭代和差异化产品,第三季度净利率提升约4%。

业务动态:

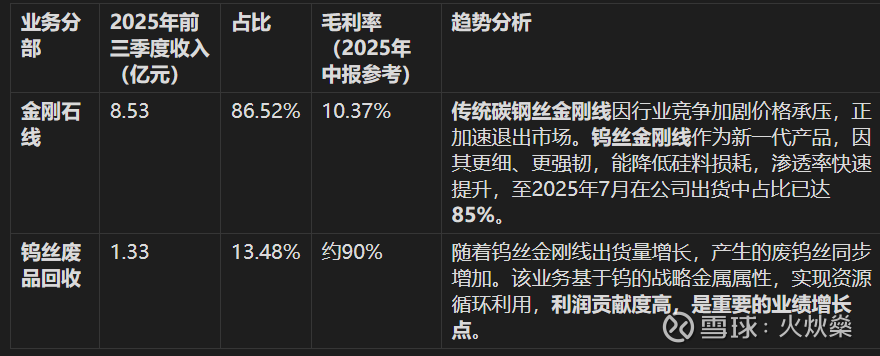

销量:第三季度金刚线销量环比下降26.19%,主要受光伏行业产能出清调整影响(如“531”并网期结束后国内装机量下降)。

产品结构:钨丝金刚线占比显著提升,第二季度为50%-60%,第三季度达80%以上;碳钢线占比持续减少。

价格变动:第三季度碳钢线价格基本持平;钨丝线价格环比第二季度下降约5%。

成本与市占率:

钨丝母线成本中60%-70%来自钨原料,2025年中旬以来钨原料价格上涨约66%,但公司未对终端客户涨价。

当前市占率维持在40%-50%。

钨丝自供进展:第三季度全道自制比例达40%,预计第四季度提升至50%;公司通过技术改造提升成材率以应对成本压力。

管理措施:推行“比学赶超”机制和扁平化组织变革,单位人工成本保持历史低位,增强行业竞争韧性。

二、2025年度业绩预告核心数据(来自业绩预告)

净利润预测:

归属于上市公司股东的净利润:22,000万元至26,000万元,比上年同期(14,552.30万元)增长51.18%至78.67%。

扣除非经常性损益后的净利润:16,500万元至21,000万元,比上年同期(9,328.56万元)增长76.88%至125.12%。

业绩变动原因:

下游光伏行业需求疲软,叠加关键原材料钨粉价格显著上涨。

公司通过技术改造提升钨丝母线成材率,并拓展废钨丝金刚线回收业务,挖掘资源循环价值,推动净利润增长。

风险提示:数据为财务部门初步测算,具体以定期报告为准。

三、整体趋势与关键点

行业环境:2025年光伏行业处于产能出清期,需求放缓,但公司通过技术迭代和成本控制维持盈利韧性。

核心挑战:钨原料价格上涨是主要压力,公司依赖低价库存缓冲(第三季度受益,但第四季度库存将消耗完毕)。

未来重点:坚持深耕主营业务,通过创新与服务升级强化竞争力,聚焦钨丝金刚线技术迭代和自供比例提升。