难道不是利好国产气源?

伊朗打个仗,天然气公司都能涨成这样?

伊朗控制霍尔木兹海峡,全球约20% LNG(主要是卡塔尔)经此运输;海峡封锁 / 航运停滞→全球 LNG 供应收缩、气价暴涨——但我们国家的天然气价格可不是乱涨啊!

国内天然气定价机制

居民用气:政府严格定价 + 阶梯价,基本不能随便涨。

工商业用气:基准价 + 浮动 / 顺价,能部分跟涨,但有上限。

上游门站 / 批发:基准价 + 上浮空间,可随成本上调。

LNG 现货 / 调峰气:市场化定价,跟国际联动最紧。

价格链条

国际 LNG 到岸价:完全市场化,伊朗紧张→暴涨。

国内门站价(批发价): 国家定基准门站价(约 2 元 / 方)。 非居民可最高上浮 20%,居民并轨后也可上浮。 调峰气 / 合同外气:市场化竞价,可大幅涨价。

终端售价(你付的钱): 居民:阶梯价,政府审批,涨得慢、幅度小。 工商业:顺价机制,门站涨→终端可跟涨,但有配气价上限.

国际气价涨,国内各环节真实影响

1. 上游自产气 / 长协公司(利好)

成本固定,售价随门站 / 现货涨,毛利直接扩大。

2. 下游城燃公司(分化 + 承压)

居民气:成本涨、售价难涨→毛利率被压缩。

工商业气:有顺价机制(全国已基本全覆盖),可部分传导,但滞后 + 幅度受限。

调峰 / 外购气多的城燃:压力最大;自有气源 / 长协多的:压力小。

3. 终端用户(分化)

居民:几乎不受影响,价格稳。

工商业:用气成本上升,尤其高耗能行业。

![]() 按照这个机制,个人感觉更利好自产气源和国内气源的公司啊。

按照这个机制,个人感觉更利好自产气源和国内气源的公司啊。

中国的天然气供应已形成“全国一张网”。天然气进入国家级或省级主干管网后,国内自产气(如来自新疆、四川、陕西的气田)与进口管道气(如中亚、中缅管道)以及进口液化天然气(LNG)在管道中混合输送。因此,所有接入国家管网的燃气公司,其气源都是国产气与进口气的混合。

地理位置决定气源比例:虽然气源是混合的,但不同地区的供应结构差异巨大:

核心产区及周边:位于新疆、陕西、四川等天然气主产区的公司,其管网直接接收来自本地或邻近气田的国产气,因此国内气源占比最高。

管道沿线重点区域:如河北(新天绿能),是“陕京管道”等西气东输主干线的核心枢纽和消费区,接收的国产管道气比例也非常高。

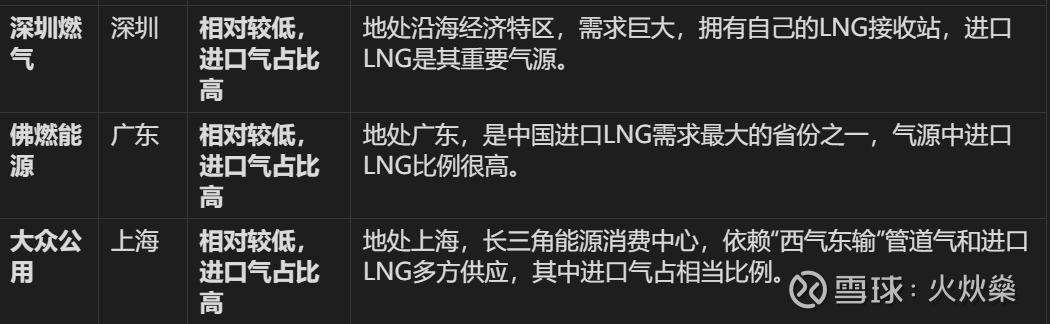

沿海及消费中心:如深圳、上海、广东等地(深圳燃气、大众公用、佛燃能源),由于经济发达、需求量大且便于接收海运LNG,其气源中进口LNG的比例会相对较高。

国内来源的占比相对最高的燃气行业公司:

$新疆火炬(SH603080)$ $新天然气(SH603393)$ $万憬能源(SZ002700)$