tbgo

· 上海

$北森控股(09669)$ 北森的年报发布和之前券商的预测几乎完全一致,没有特别需要点评。整体而言,在延续 24 年的情况,收入增长降速,但伴随 SAAS 业务收入占比的持续提高,毛利增长速度近 20%,且三费占比的改善,现金流转正。在目前的大环境下,是非常不错的表现,和之前跟踪的预期基本一致。

这一轮国产替代北森吃的蛋糕不大,不如金蝶用友受益明显。但在先进制造,大零售这些行业中还是获得份额提高。服务好民营大客户这样的定位也不错,如果假设未来有竞争的产品应该还是以民营为主导的话。

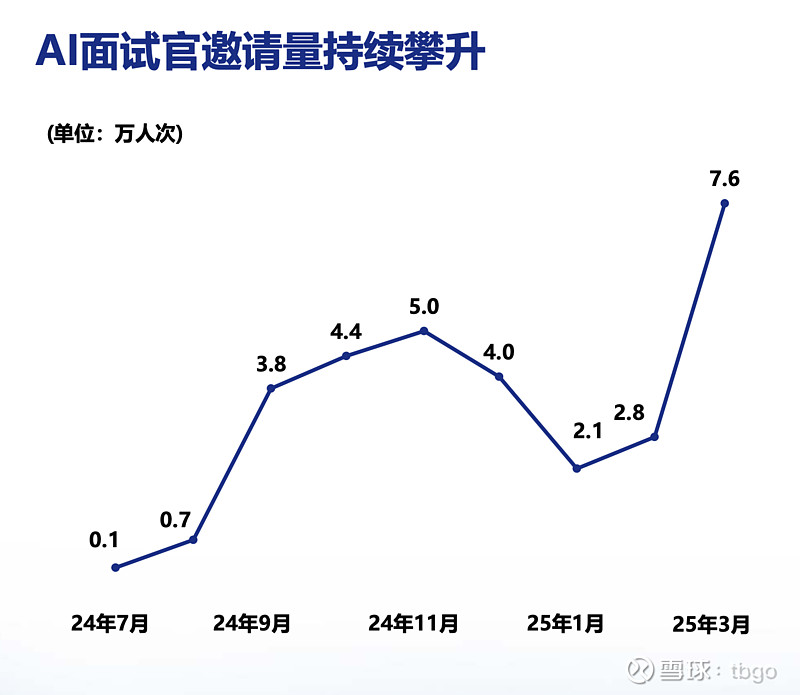

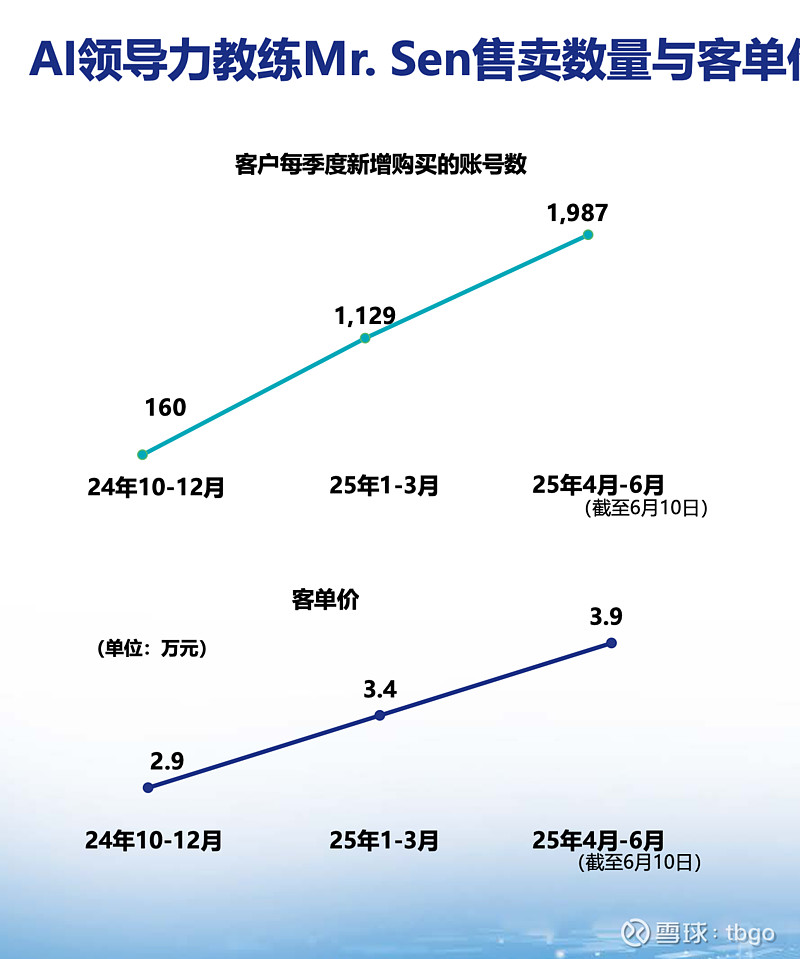

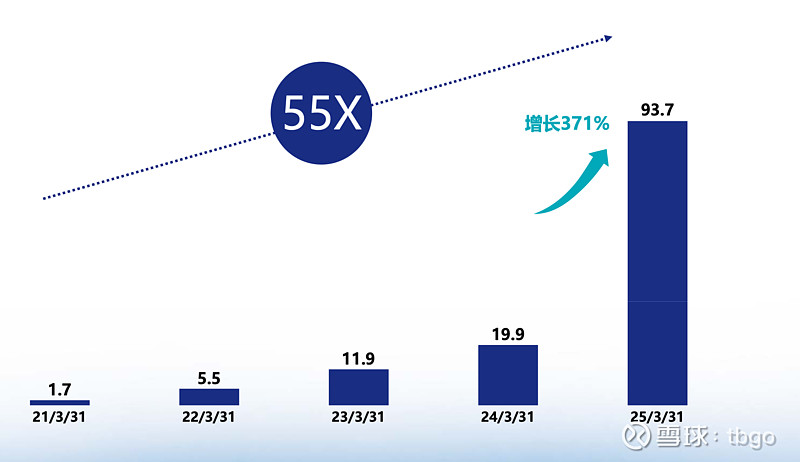

如预期,在投资者推荐材料中,有相当的篇幅在介绍 AI 相关的产品体系以及相关业务收入增长,(从财报上看ai 仅贡献了 600 万的收入占比非常低),考虑到 ai 产品是按照时间/使用量计入收入的,我不评价了,大家可以看看公司贴的关于 ai 收入的额外信息,还是挺乐观的,包含看行业里的交流,类似于 ai 面试官的产品北森目前的报价是 30 元/人次,这也是很有意思的创新,收入的弹性很高,我估计下一个财年 ai 收入到大千万没有问题。另外,也第一次公布了合并酷学员的收入类影响,学习板块增长近 4 倍,到 9300 万元。

目前的估值不便宜,基本面有一定想象空间,要看到未来半年在 ai 产品收入方面增长是否可以显著超预期了。当然还有市场情绪的问题。