陈铭岚

· 泰国

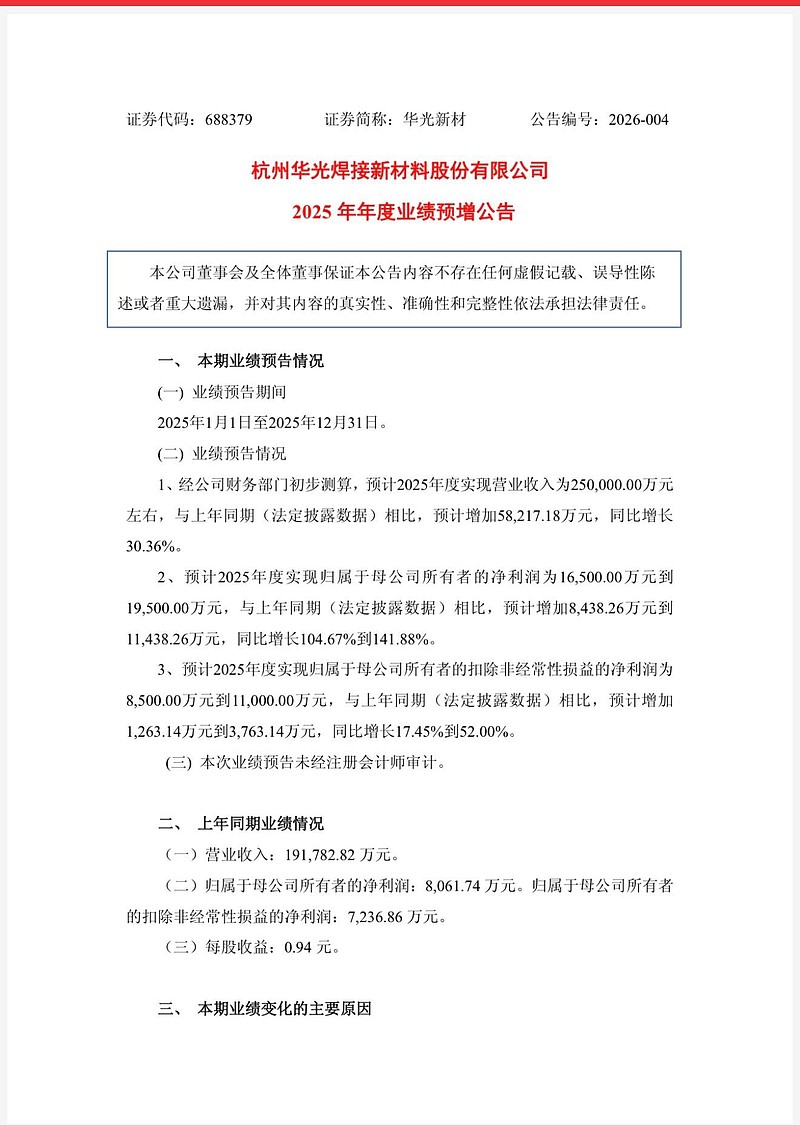

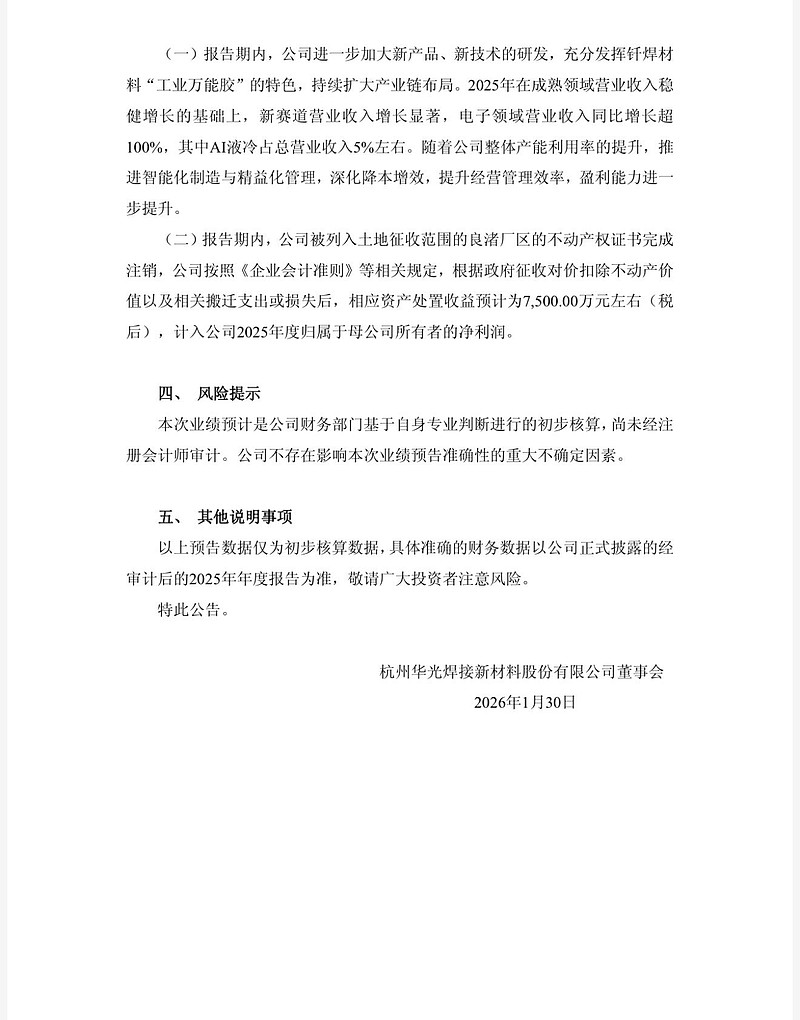

利润翻倍,营收稳健增长!扣非净利润很干净,主业是真增长了!

划重点:AI液冷已开始贡献,占总营收约5%!不是讲故事了,0到1完成!目前利润已经能托底估值,下去空间有限,上涨空间弹性变大!还有定增锁价40!产业高景气!

华光正在从传统焊料厂转型为AI液冷+功率半导体底层材料供应商,并开始全球客户对接。定增项目泰国扩厂落地已无悬念…应该慢慢估值重构…

$华光新材(SH688379)$

利润翻倍,营收稳健增长!扣非净利润很干净,主业是真增长了!

划重点:AI液冷已开始贡献,占总营收约5%!不是讲故事了,0到1完成!目前利润已经能托底估值,下去空间有限,上涨空间弹性变大!还有定增锁价40!产业高景气!

华光正在从传统焊料厂转型为AI液冷+功率半导体底层材料供应商,并开始全球客户对接。定增项目泰国扩厂落地已无悬念…应该慢慢估值重构…

$华光新材(SH688379)$