$海欣食品(SZ002702)$ 如何看待海峡融合与消费复苏的共振?

为什么核心推荐:【海欣食品】—— 兼具区域红利与消费弹性,有望冲击年底跨年妖股

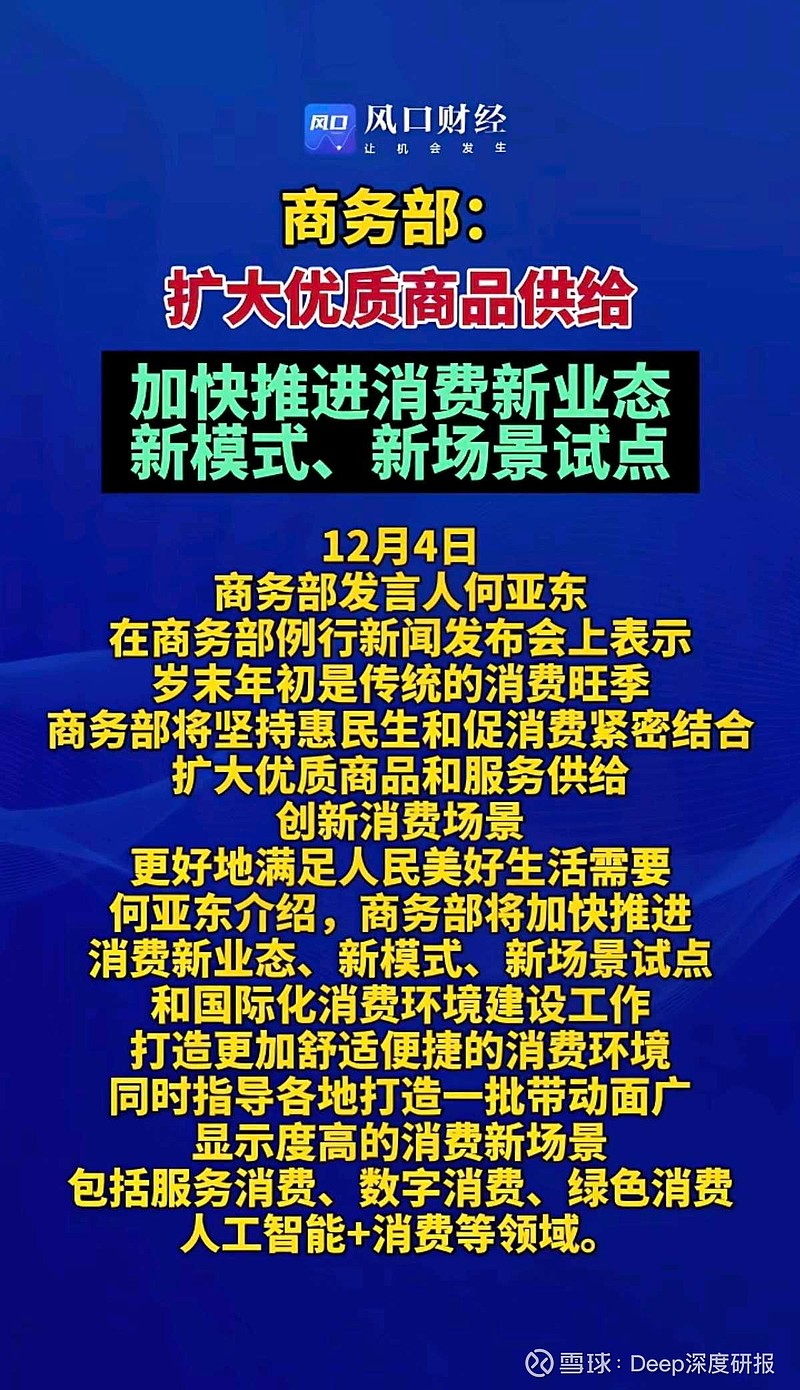

1、政策高度:“两岸融合发展示范区”建设写入福建省委一号文件,政策层级高于普通消费品类,福建作为核心承载地已出台第四批17条对台政策,明确支持闽台食品产业链协同与资质互通 ;12月4日商务部提出开展新春消费季、网上年货节等促消费活动,重点保障民生食品供给并拓展消费新场景 ,速冻食品、预制菜行业迎来政策与消费旺季双重红利,千亿级市场空间加速释放【层级高于普通休闲食品】。

2、区域与产业协同:闽台食品融合催化持续落地,海欣食品作为福建百年鱼丸龙头,2018年便与台湾兰亭生物签订健康食品合作协议,深度布局闽台特色健康食品研发;依托福州三大生产基地的区位优势,其鱼丸、肉燕等产品可通过对台贸易渠道直供台湾市场,同时承接台企食品代工需求。此外公司契合商务部“数字消费+绿色消费”导向,2025年上半年线上渠道已实现年轻客群精准触达,与海底捞、永辉等头部客户的供应链合作进一步筑牢渠道壁垒。

3、业绩弹性与估值重塑:不考虑远期两岸融合的增量市场,仅看2年消费复苏与预制菜放量的确定性机会,叠加跨年消费旺季的情绪催化,具备妖股潜质:

【海欣食品】是速冻鱼糜制品龙头(品牌排名行业第一),拥有8大生产基地、1.7万+线下网点,预制菜业务2024年营收同比大增61.11%。按2026年商务部促消费政策带动主业营收回升至20亿元、预制菜营收突破5亿元(毛利率修复至15%)、全年净利率回升至6%测算,对应净利润1.5亿元。

目前市值50亿元,具备2倍以上空间;从跨年妖股属性看,公司流通盘小、兼具海峡融合与消费复苏双热点,叠加年底食品消费旺季的业绩拐点预期,具备成为跨年妖股的核心条件。