英维克 4000 字深度研报

价投学徒cch

· 浙江

$002837$同飞股份(SZ300990)$ $依米康(SZ300249)$

最近研究英维克,最大的感受是:液冷赛道高增长与财务风险并存,看懂这几点再决策。

🎯 核心逻辑:公司是国内少数能提供“端到端全链条液冷”解决方案的厂商(覆盖冷板、CDU、快接头等关键环节),技术壁垒高,为英特尔UQD联盟首批认证伙伴。受益于AI算力需求激增,液冷成为单柜6kW以上数据中心散热必然选择(散热效率提升40%+),2025H1液冷相关营收已超2亿元,行业渗透率加速提升。

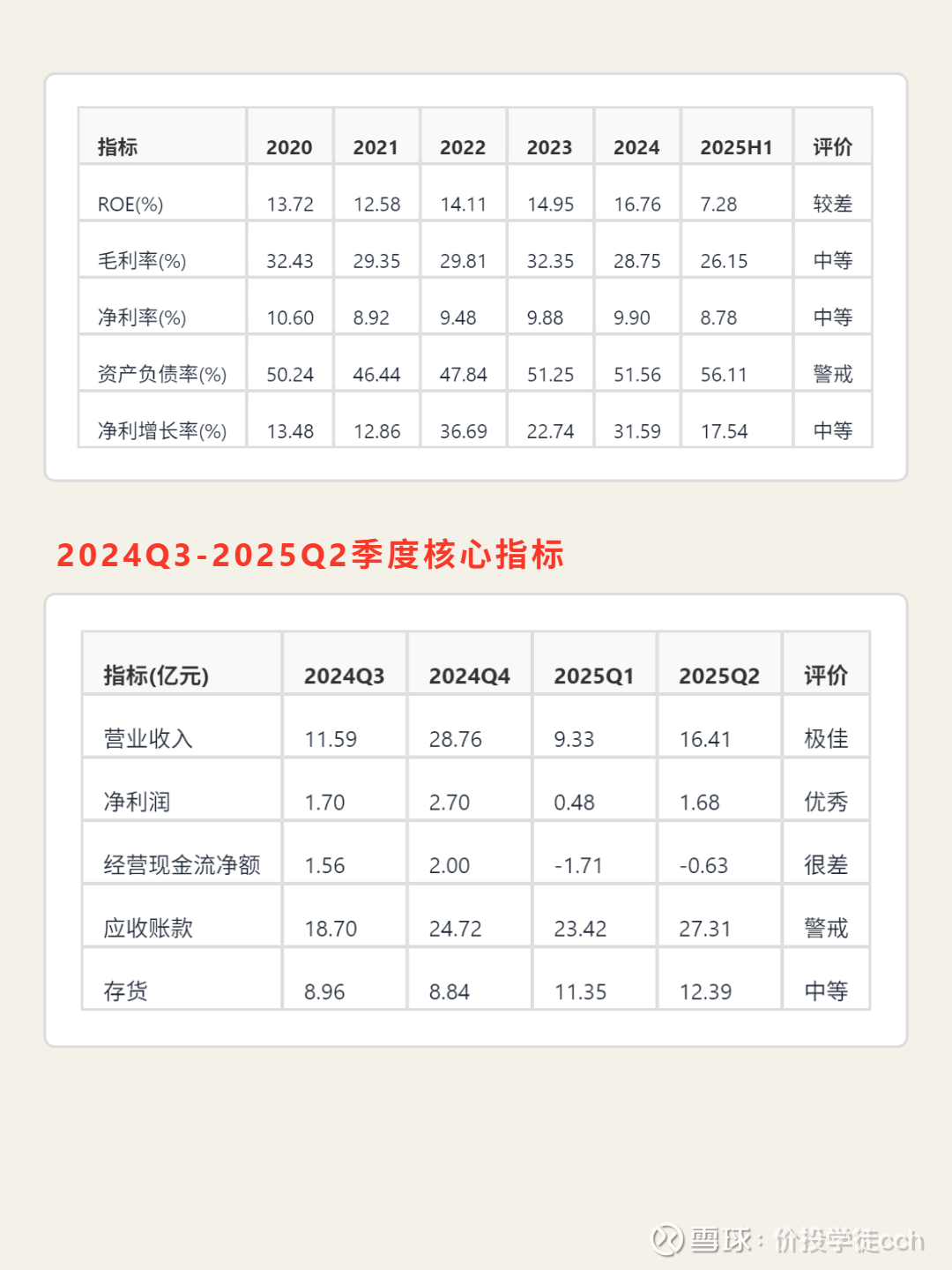

📈 财务表现:2025H1总营收25.73亿(同比+50.25%),其中机房温控营收13.51亿(+58%),机柜温控9.26亿(+32%)。Q2单季营收16.41亿(+69.7%),净利润1.68亿(+37.98%)。但盈利效率下滑:毛利率26.15%(五年降超6pct),净利率8.78%,ROE 7.28%(低于制造业8%警戒线)。

🔍 风险提示:经营现金流净额-2.34亿(同比暴跌408%),净利润现金比率-1.08(标准值应>0.5)。应收账款27.31亿(+55.76%),占流动资产50%,周转天数192天(2020年仅102天)。资产负债率56.11%(五年升5.87pct),自由现金流连续五年为负。