TransDigm Group Inc 4000 字深度研报

价投学徒cch

· 浙江

$Transdigm(TDG)$ $Honeywell International Inc. Ex-Distribution When Issued(HON*)$ $雷神技术(RTX)$

研究TransDigm后,最核心的发现是:这家航空零部件公司靠“小零件大壁垒”模式,构建了难以复制的盈利护城河。

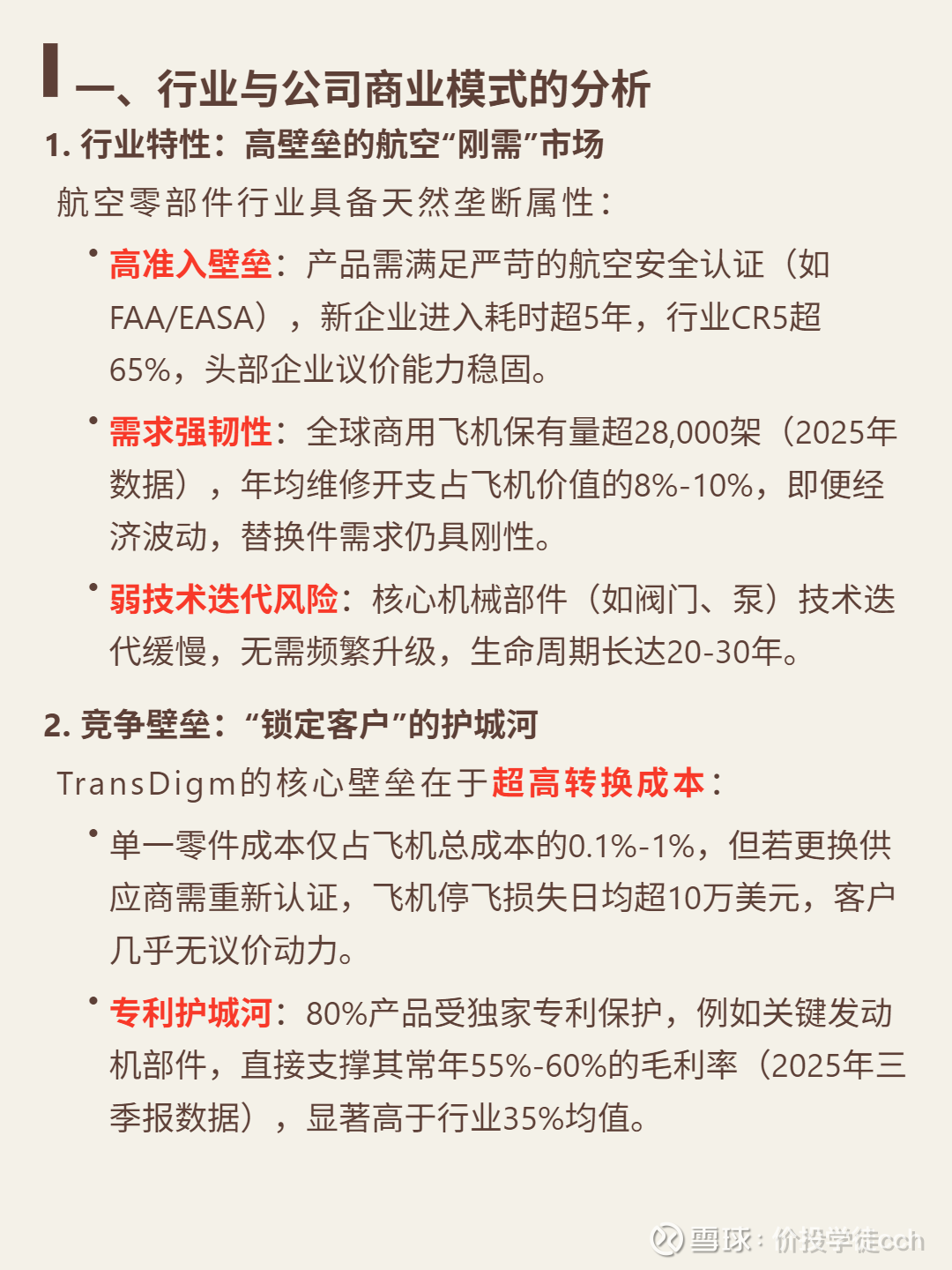

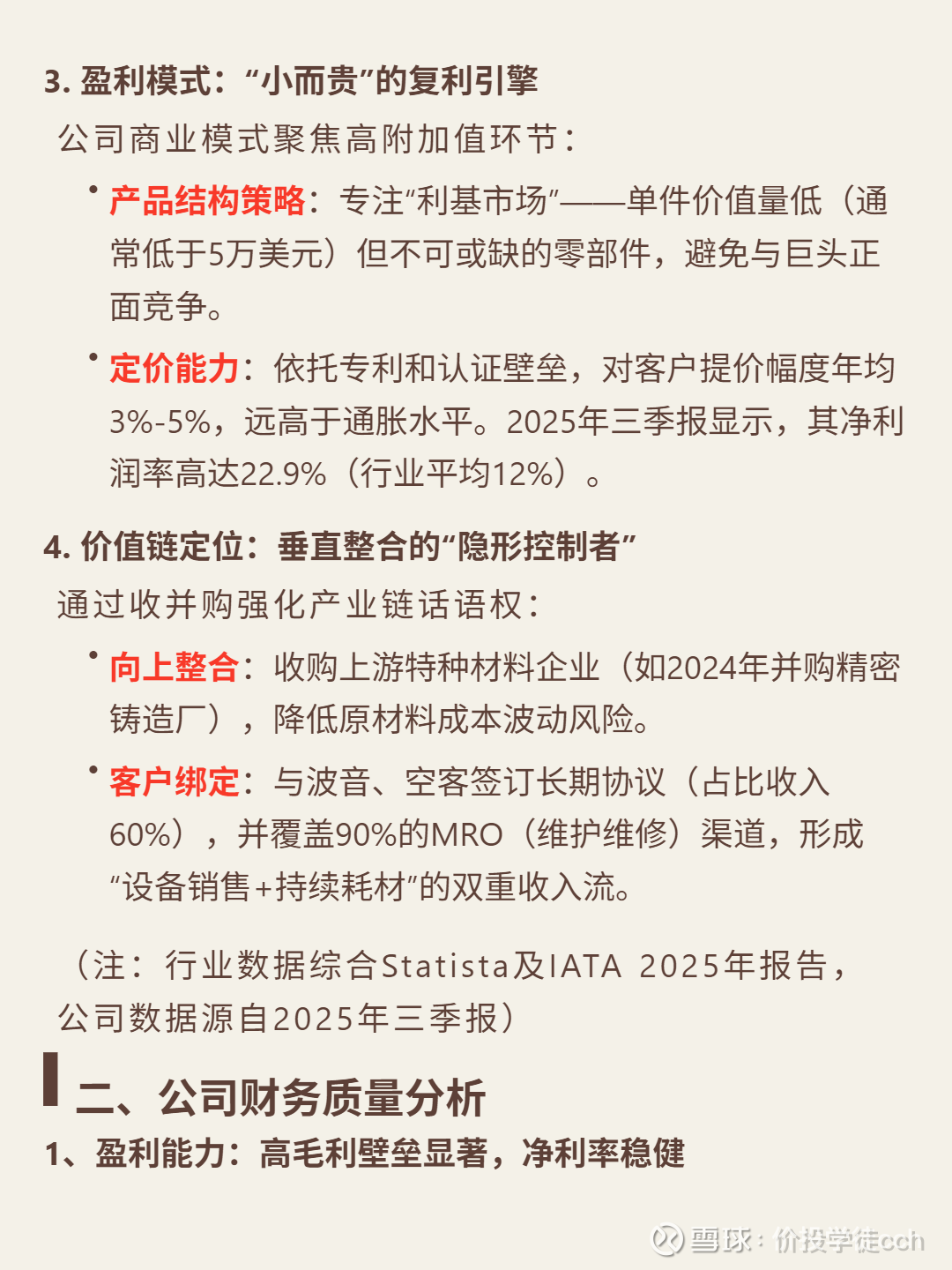

🎯 核心逻辑:航空零部件行业高壁垒(FAA/EASA认证耗时超5年,CR5超65%),需求刚性(全球2.8万架飞机,年均维修开支占价值8%-10%),产品生命周期20-30年。公司核心竞争力在于超高转换成本(零件成本仅0.1%-1%,更换供应商日均停飞损失超10万美元),80%产品独家专利保护,聚焦低价值关键利基零件,通过收购上游材料厂+绑定波音空客(收入60%)实现垂直整合。

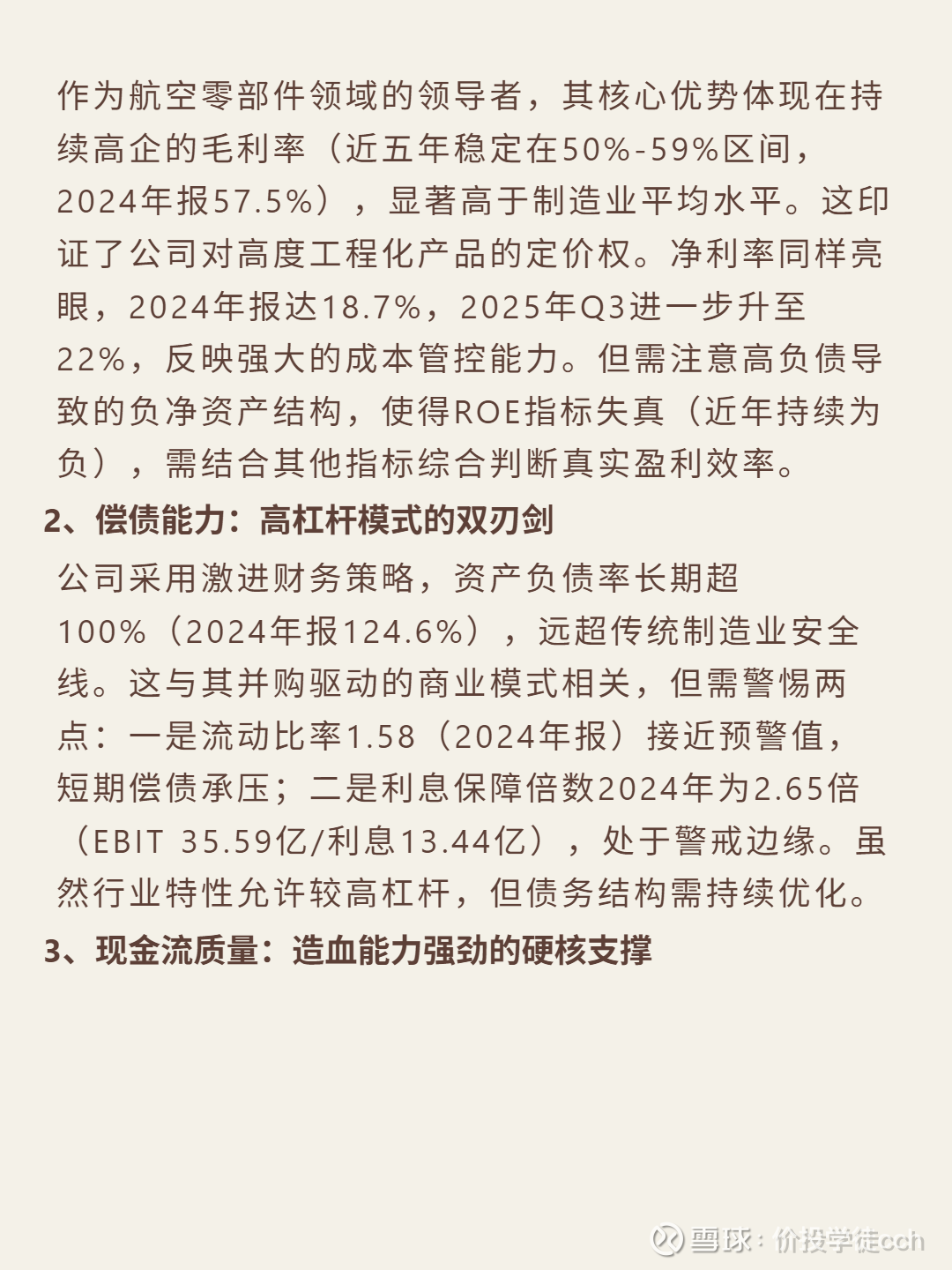

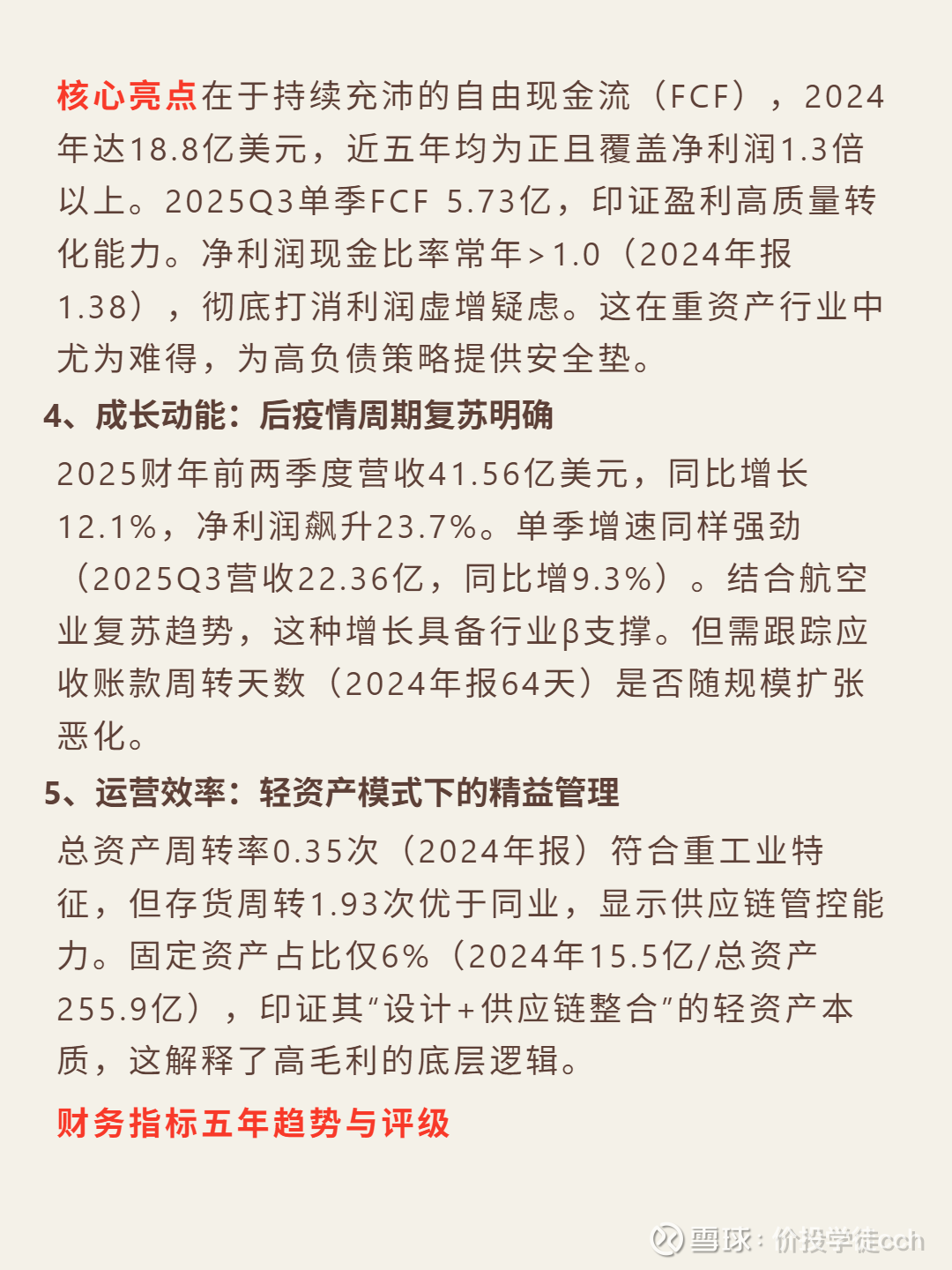

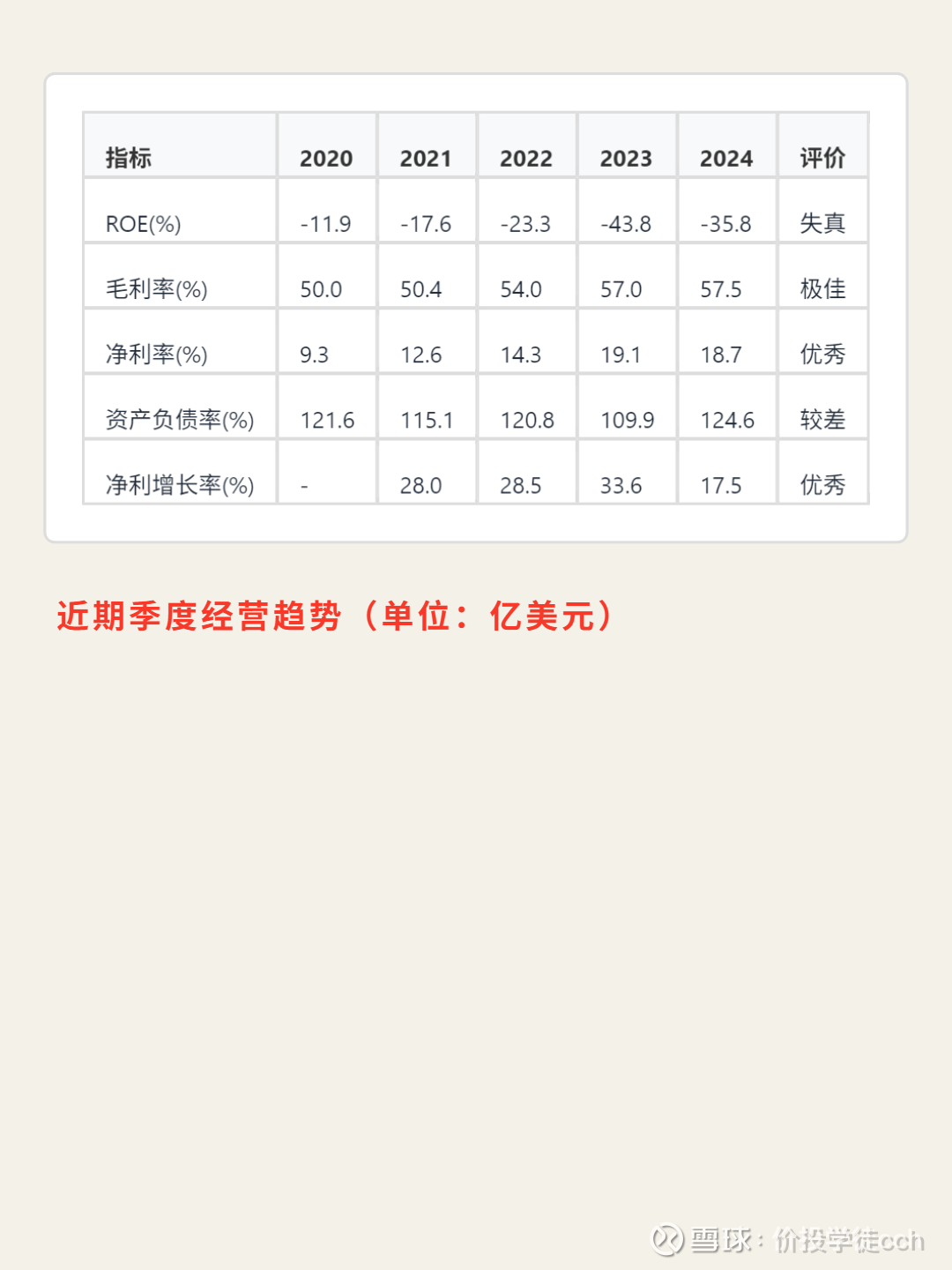

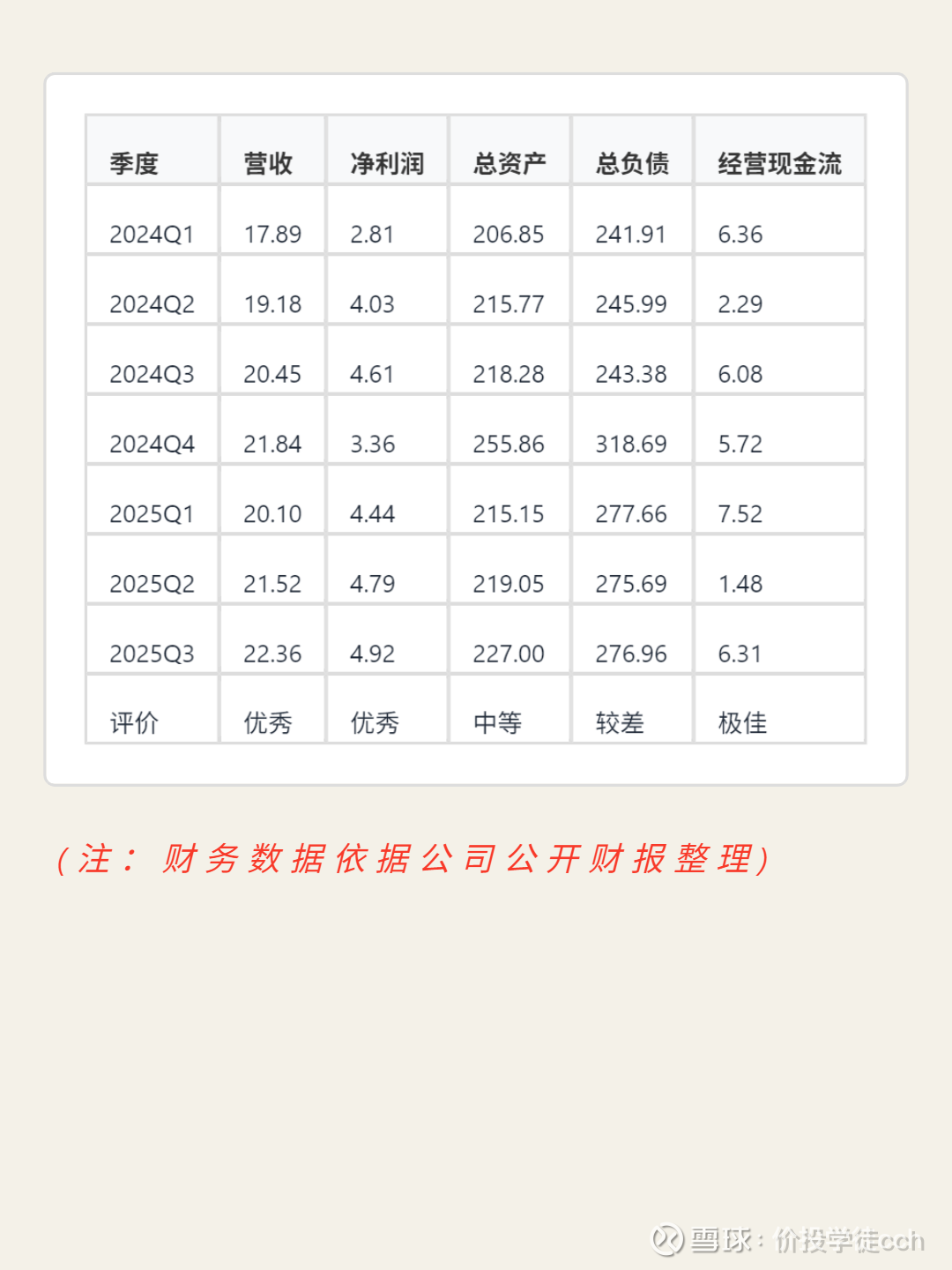

📈 财务亮点:毛利率55%-60%(2025三季报),净利率22.9%(行业平均12%);2024年自由现金流18.8亿美元,近五年覆盖净利润1.3倍以上;2025年前两季度营收增长12.1%,净利润增长23.7%;但资产负债率124.6%(2024年报),流动比率1.58,需关注债务结构风险。