天涯已远

· 四川

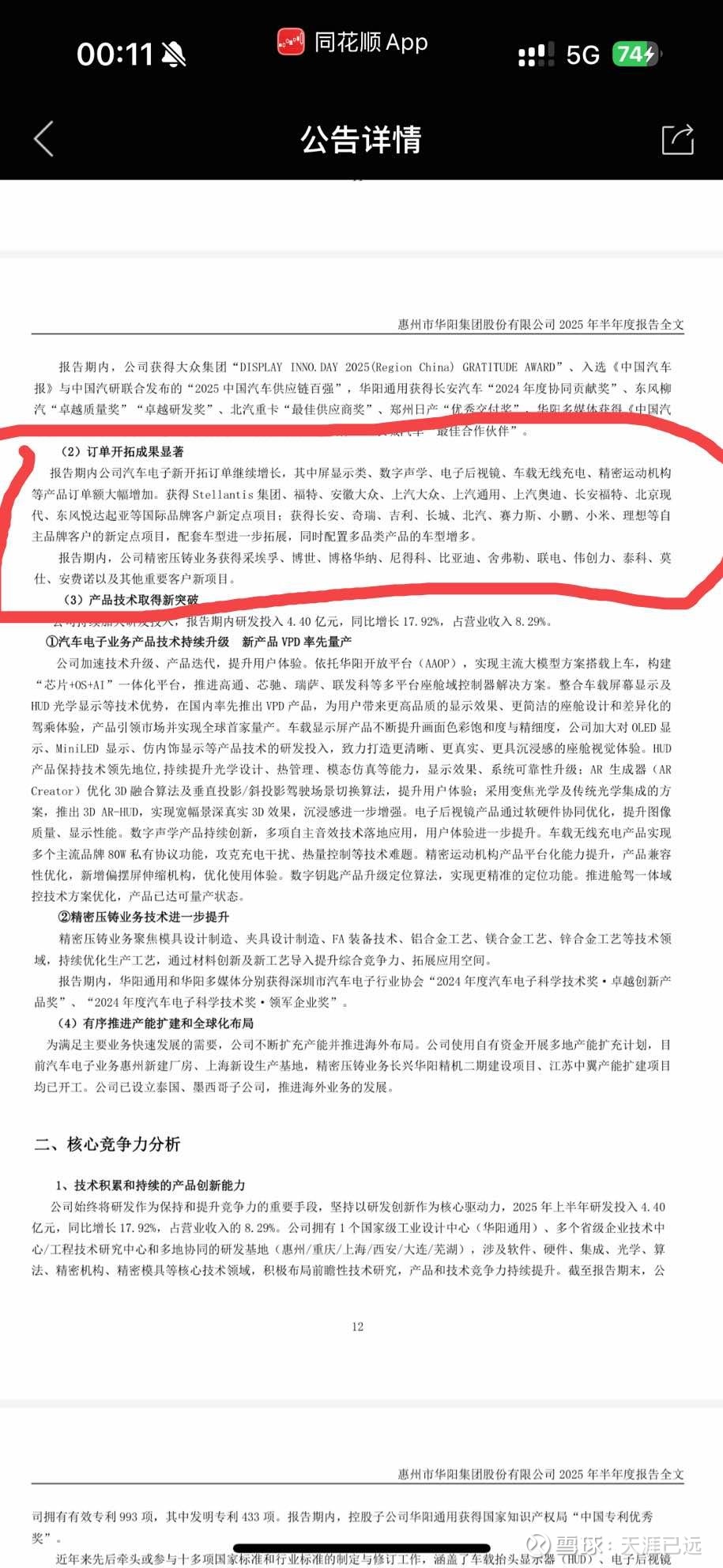

$华阳集团(SZ002906)$ 如果跟同在惠州的大哥德赛比,华阳的财报二季度只能算略超预期,但我更看重的是净利润的好转,打破了市场对一季报增收不增利的担忧,主要是汽车电子方面新定点产品带来的贡献,同时精密压铸的营收同比增长40%+,占比继续提升,要知道精密压铸这块后续能很轻松的切入机器人的赛道。

比较有意思的点是二三股东(一致行动人)本来计划减持1.5%,期满只减了1%,是觉得当时价格太便宜了么,还是后续还有什么利好?这个后续一步步验证。

另外应收账款仅略微改善,从$德赛西威(SZ002920)$ 的财报也反映出这个问题,说明整车厂承诺的60天账期,目前推进情况还有待加强,这个可能需要更上层的力量来推动。

财报中的指引这段(如图),新的定点项目产能的释放,会带来今后2-3年持续的高增长,这也是我看好并重仓坚定持股的底气。

其他关于行业的逻辑,关于牛市资金高切低的逻辑等这里不讲了。总之,穿越黎明前最后的黑暗,拭目以待。$恒生科技指数(HKHSTECH)$