新易盛 vs 光迅科技:5个光迅科技顶不了1个新易盛?

重发前几天文章,并非贬低新易盛,拉抬光迅科技,作为股民,最小的投资者,就像商品挑选一样,去寻找选择最具有性价比(目前股价市值和公司多方面因素的综合比较)的产品,更关键的是在追求收益的情况下保住自己的老本,没有永远的上涨的股价,就算是机构,如果负责人先也得考虑如何退出。今年4月25日、4月26日,本人也以”网页链接{钱都去哪了?——光迅科技股民之问“ }“网页链接{钱都去哪了?——光迅科技股民之问2 }”以新易盛做对比,指出新易盛抓住风口,快速实现研发成果的转化,节省各项开支,得出新易盛更有性价比的结论。

网页链接{钱都去哪了?——光迅科技股民之问2 (数据单位:亿元,除特别标注外) 一、研发... - 雪球钱都去哪了?——光迅科技股民之问2(数据单位:亿元,除特别标注外) }

2024年以前的新易盛无论营收、利润、影响力等离光迅科技还有些距离,2024年以后有了剧烈的变化。

截止2025年8月12日,新易盛(300502)市值2037亿元,光迅科技(002281)市值420亿元,两者相差约4.85倍。市场给予新易盛的定价,核心逻辑在于其海外高端光模块(800G/1.6T)的爆发式增长,成为英伟达的核心供应商,而光迅科技在技术储备、全产业链布局上更强,但商业化能力较弱。那么,从中长期(3-5年)来看,新易盛的市值是否真的能长期维持5倍于光迅科技的水平?

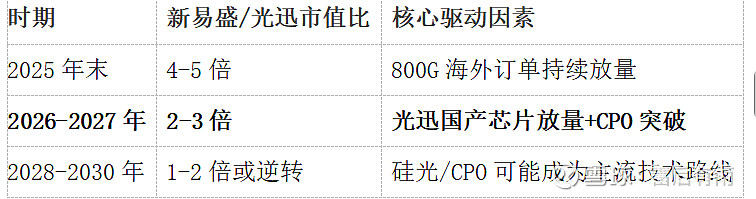

短期(2025):新易盛5倍光迅市值合理(业绩爆发驱动),但光迅至少存40%-60%补涨空间

中期(2026-2027):市值差或收敛至3倍(国产算力+光芯片突破)

长期(2028-2030):技术路线决定终极格局(CPO/硅光定胜负)

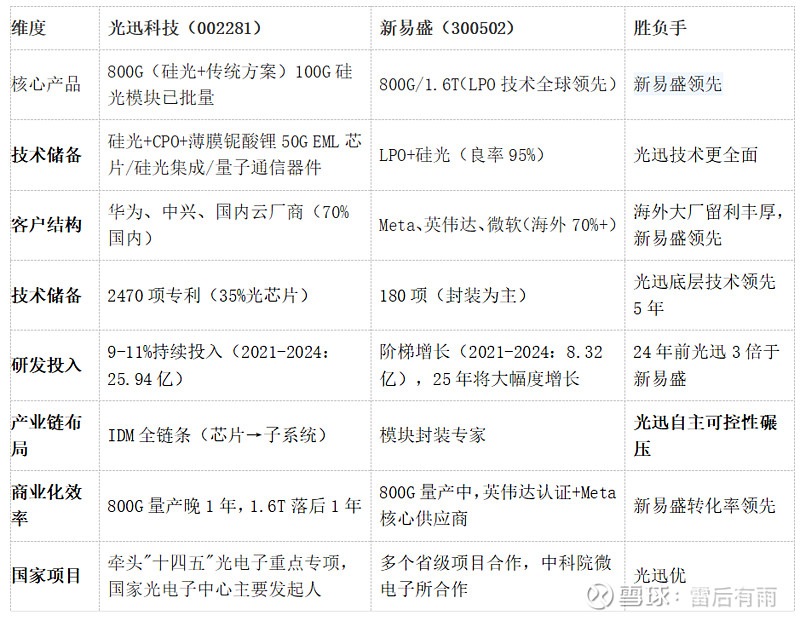

一、五年积淀对比:不同战略造就当前差距

关键发现:

新易盛的“快”来自对LPO技术路线的精准卡位

光迅的“慢”源于对光芯片/硅光等硬科技的长期投入

二、2025下半年转折点:国产算力重构游戏规则

(1)政策与市场双驱动

国产化率70%铁令:国家算力行动计划强制要求

华为昇腾放量:配套800G光模块需求激增50%+

供应链安全:Lumentum断供风险加速芯片替代

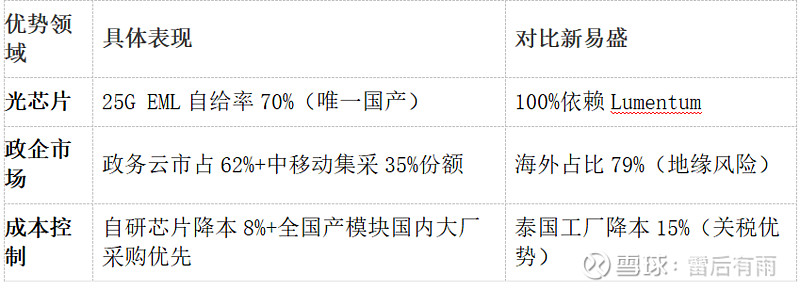

(2)光迅仍有三重优势爆发

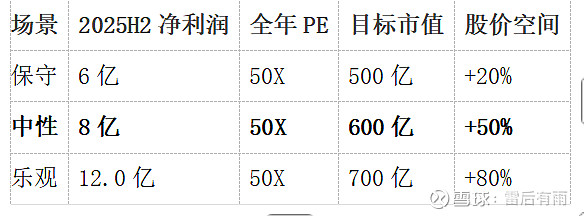

(3)业绩弹性测算(因行业地位和属性,公司长期PE50倍)

2026年,因国产GPU异军突起,国产算力投入将放量猛进,将缩小中美算力差距,2027-2030年逐步实现中美大国算力对决。国家"算力基础设施行动计划"要求2025年国产化率超70%

三、技术路线决战:LPO vs 硅光/CPO

新易盛风险与机遇

光迅逆袭关键路径

四、估值重构逻辑:从市盈率到技术溢价

光迅被低估的三重资产

1、芯片价值重估:25G EML产能对标源杰科技(PS 15倍),未定价部分约80亿

2、政企市场溢价:现金流稳定性较海外业务溢价20%

3、CPO期权价值:若2026年量产,贡献300亿+市值增量

新易盛估值(市场对业绩爆发公司估值略低)

2025年净利润90-100亿对应25倍PE →本年度 2500亿市值(+23%)

2026年净利润120-150亿 对应25倍PE →年度 3500亿左右市值(增长天花板恐已出现)

临界点:CPO渗透率超30%将压制传统模块估值

五、终极推演:5倍差距能否维持?

六、投资逻辑重构:从"业绩兑现"到"价值重估"

1、市场认知偏差修正 当前市场过度关注短期净利润倍数,忽视了: 光迅的芯片资产未被充分定价(可比公司源杰科技PS 15倍)政企市场的长期稳定性溢价(现金流质量优于海外业务)硅光技术平台的中长期价值(CPO时代核心资产)

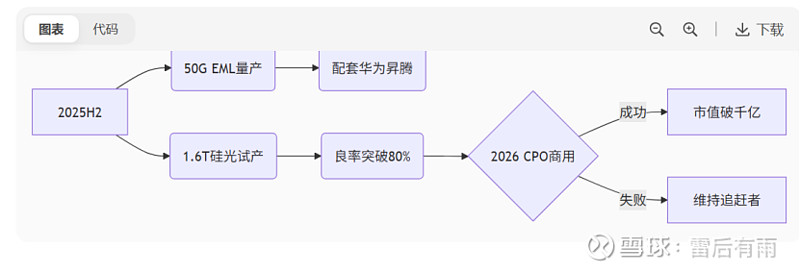

2、重估催化剂 订单披露:华为/中移动等大单落地 技术突破:50G EML芯片量产认证 政策加码:算力国产化补贴细则出台

策略:

光迅科技正站在"国产替代+技术突破"的双重拐点上。随着下半年国产算力项目集中交付,公司有望展现被长期低估的产业价值。投资者应当跳出短期财务对比的局限,从国家光电子产业战略高度重新审视这家隐形冠军企业的投资价值。

短期:光迅60元以下逢低布局(政企订单落地催化)

对冲:同时持有新易盛(享受AI红利)+光迅(赌技术逆袭)

观测点:2025Q3光迅50G EML量产良率、新易盛CPO研发进展

可能的风险:国产算力建设延迟、美国升级芯片制裁、CPO技术路线失败

个人观点随意记录保存,切勿误作投资参考。本人持有新易盛、光迅科技、天孚通信和隆扬电子、工业富联、烽火通信等。