中直股份25年中报深度点评

先看营收,2025年半年报中直股份实现营收102亿,同比增长25%,这个营收还是表现非常不错的。下图整理了主要航空主机厂的半年度营收数据,包括中航沈飞、中航成飞、洪都航空等。中直股份的25年半年度营收业绩增速高达25%,仅次于中无人机的61%。同时,中直股份的市销率仅为1.04,远低于其他航空主机厂,暗示着中直股份被严重低估。

中直股份营收的快速增长暗示着客户依然继续加大对中直股份生产的直升机的采购。同时,中直股份全资子公司中航哈飞的倾转旋翼机完成首飞,中直股份全资子公司中航昌飞的共轴双旋翼高速直升机、高速无人直升机正在试飞,新机型的成功研制也为未来长远业绩打下坚实基础。

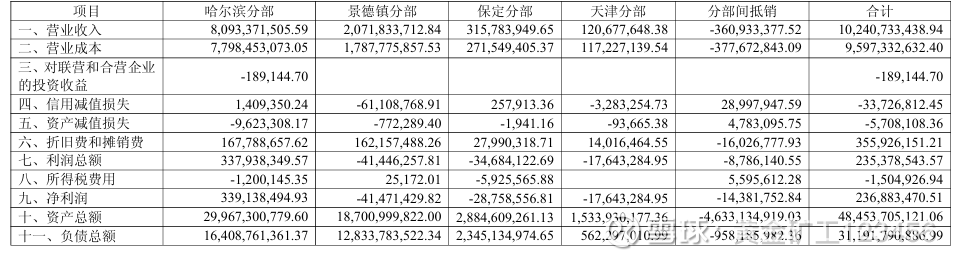

再看利润,2025年半年报中直股份实现净利润2.8亿,同比下降5%。可以看到,中直股份的营收和利润出现了背离,这肯定是有原因的,下面我们根据报表来深入分析。根据分部报表详情,可以看到哈飞实现营收80亿,毛利率3.6%;昌飞实现营收20亿,毛利率13.6%。正常情况下,昌飞和哈飞的毛利率水平应该是一致的。可以看出,增收不增利的原因在于哈飞毛利率突然急剧下滑。

从公开信息可以分析到,哈飞最近主要交付机型为Z-20T、Z-20F等新机型,新机型大概率还没有正式定价,目前是按暂定价销售。一般来说,暂定价低于审定价,在正式定价后,审定价与暂定价之间的差额将以补价款的方式返还给公司。

昌飞目前销售的主要机型以Z-8为主,基本都已经正式定价了,所以昌飞的毛利率能达到13.6%。哈飞的新产品在正式定价后,预期也能达到13.6%左右毛利率水平。13.6%-3.6%=10%,这个差额即是审定价与暂定价之间的差额,预期后续会通过补价款的型式返给公司来增厚利润。80亿*10%=8亿,未来这部分补价款预期将增厚公司近8亿左右的利润。如果定价快的话,可能下半年就能看到这部分利润,如果定价进度慢的话,估计明年上半年也能看到这部分利润。可以看到,中直股份实际上25年半年度业绩情况非常好,只是因为定价进度原因将利润后移了而已。

下面分析下中直股份的外贸情况:据25年7月份的报道,中直股份全资子公司中航昌飞成功出口40架Z-10ME,由于是三季度才开始交付的,所以目前半年报业绩并未体现外贸收益。预期25年下半年以及26年,随着这笔外贸大单的陆续交付,中直股份的业绩将得到提升。

战斗机这块,中航沈飞1800亿市值+中航成飞2700亿市值,总共4500亿市值。直升机这块,中直股份=中航昌飞+中航哈飞,中直股份一共才330亿市值。直升机在防务这块的营收是比不赢战斗机,但也不至于战斗机4500亿市值,直升机才330亿。而且中直股份在民品方面还深度布局民用直升机、民用倾转旋翼机、eVTOL飞行汽车、民用无人机等业务,目前看中直股份还是被严重低估了。而且中航成飞与中航沈飞的市值应该还是有继续向上的空间的,这样看来中直股份的市值提升空间是很大的。

25年半年报,战斗机这块,中航沈飞+中航成飞一共实现营收350亿,目前市值4500亿;直升机这块,中直股份实现营收100亿,目前市值330亿。中航沈飞+中航成飞的营收是中直股份的3.5倍,但中航沈飞+中航成飞的市值是中直股份的13.5倍,可以看出来中直股份被严重低估。根据营收比例测算,中直股份在防务产品这块的合理市值应该大致等于4500*(100/350)=1285亿。

在民品这块,中直股份布局了多款民用直升机、民用倾转旋翼机、数款eVTOL飞行汽车、多款民用无人机以及氢能源飞机,同时还涉及C919以及C929的配套业务,布局非常全面。

中直股份的AR-E3000飞行汽车对标美国Archer Aviation的Midnight飞行汽车。目前Archer Aviation市值60美金。中直股份的AC-EV2000飞行汽车对标美国Joby Aviation的Joby S4飞行汽车。Joby Aviation 目前市值120亿美金。

因此,中直股份的eVTOL飞行汽车业务的市值应大于Archer Aviation+Joby Aviation才合理。因为中直股份有三款eVTOL飞行汽车,而Archer 和Joby分别只有一款eVTOL飞行汽车。中直股份eVTOL飞行汽车业务估值=Archer Aviation的60亿美金+Joby Aviation的120亿美金=180亿美金=1300亿人民币。

eVTOL飞行汽车主要应用场景为城市空中交通,而民用直升机主要应用场景为航空医疗以及应急救援等,我们国家在民用直升机保有量数据上远低于欧美国家且国产替代空间巨大。空客直升机2024年实现450架直升机销售,根据其具体机型数量分布及单价测算,对应销售额为200亿人民币左右。

随着国内低空经济的不断发展,考虑到我们目前存量民用直升机数量远低于各发达国家,因此国产直升机未来必然需求旺盛,逐步放量。应急救援、航空医疗、海上石油需要的直升机普遍吨位在4吨以上。目前eVTOL的吨位多在2-3吨,且由于构型与动力原因,内部空间大小、悬停性能、装载能力、航程与出动频率比直升机差很多,无法应用于应急救援、航空医疗、远洋海上石油等领域。因此,国内应急救援、航空医疗、海上石油的市场,中直股份的国产民用直升机必将在未来占领绝大部分份额。中长期来看,中直股份未来民用直升机销售额对标空客,看到200亿,给10%净利润率,20亿利润,给25倍PE,这块业务价值500亿市值。

中直股份的民用倾转旋翼机、民用无人机、氢能源飞机、通用飞机、C919/C929配套业务属于标准朝阳行业,前景广阔,这块市值预期对标中无人机,市值400亿。

因此,据估算,中直股份的合理市值为1285+1300+500+400=3485亿,折合每股425元。目前中直股份市值仅330亿,股价仅40元,低估明显,未来看十倍空间!$中直股份(SH600038)$ $中航沈飞(SH600760)$ $中航成飞(SZ302132)$