中直股份与中航沈飞估值对比分析:中直股份低估价值凸显

核心结论:基于中直股份与中航沈飞2026年关联交易公告及2025年三季度财报核心数据,两家公司业务体量基本相当。其中,中直股份在关联方销售、合同负债(订单储备)、研发投入、外贸潜力及民品发展空间等维度更具亮点。当前中航沈飞市值处于合理区间,未出现高估情形;而中直股份市值仅为中航沈飞的1/6左右,存在显著估值修复空间,属于严重低估状态。

一、2026年关联交易预计对比:业务体量相近,价值反差显著

航空装备企业的关联采购规模与营业收入具有强相关性,可通过关联采购金额初步预判年度经营体量。根据两家公司公告,2026年中航沈飞预期关联采购248亿元,略高于中直股份的200亿元,二者采购规模差异有限。但从关联销售维度看,中直股份50亿元的预期规模显著高于中航沈飞的19亿元——这一差异源于中直股份依托关联方中航技实现了直升机成建制外贸出口,关联销售优势突出。

资金层面,两家公司关联存款上限亦基本持平:中直股份预期关联存款上限200亿元,中航沈飞为220亿元。综合关联交易各项核心指标,二者业务体量与资金规模处于同一梯队,但中直股份市值仅为中航沈飞的1/6,估值错位问题极为明显。

二、2025年三季度财报关键数据:中直股份核心指标更优

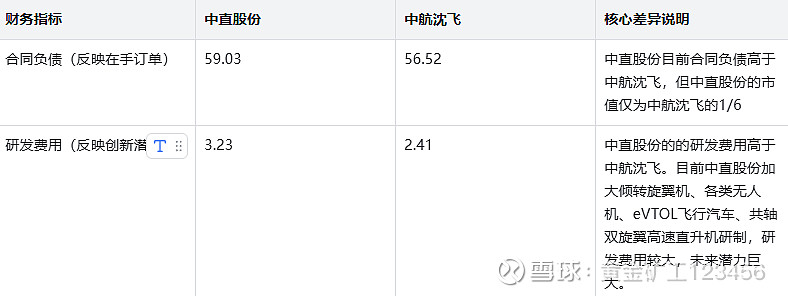

2.1 合同负债:订单储备更充足

合同负债直接反映企业未来收入确认能力,是航空防务企业的核心价值指标。2025年三季度数据显示,中直股份合同负债59亿元,高于中航沈飞的56亿元,表明其在手订单储备更为充裕,未来业绩增长确定性更强。

2.2 研发投入:技术布局引领未来

同期,中直股份研发费用达3.2亿元,高于中航沈飞的2.4亿元,研发投入强度优势显著。当前中直股份正集中资源推进倾转旋翼机、多型无人机、eVTOL飞行汽车、共轴双旋翼高速直升机等前沿产品研制,虽因研发费用全部费用化处理短期内压制了报表利润,但从长期视角看,高研发投入为其抢占低空经济赛道、拓展产品矩阵奠定了坚实基础。

随着低空经济快速发展,中直股份多款新品有望陆续实现规模化销售并贡献利润,叠加未来研发费用边际下降的预期,其利润水平有望进入“量价齐升”的双重增长通道。

三、估值对比分析:中直股份估值修复空间明确

3.1 市值与估值指标:中直股份处于历史低位

截至2025年12月1日,两家公司估值指标呈现显著差异:中直股份市值290.82亿元,市盈率(TTM)50.90倍、市净率1.69倍、市销率1倍;中航沈飞市值1650.88亿元,对应市盈率(TTM)56.20倍、市净率7.57倍、市销率4.33倍。

中直股份不仅市值仅为中航沈飞的1/6,三大核心估值指标亦全面低于后者。结合其在合同负债、研发投入等关键经营指标上的领先优势,这种估值差异缺乏合理性。在中航沈飞估值合理的前提下,中直股份的估值修复需求极为迫切。

3.2 行业估值对比:显著低于行业平均水平

从行业维度看,中直股份估值处于明显洼地。航空装备行业平均PE(TTM)达134.97倍,而中直股份50.90倍的市盈率仅为行业平均的38%。

市销率方面,同行业公司航天彩虹、中航沈飞、洪都航空分别为7.8倍、4.3倍、4.4倍,中直股份1倍的市销率远低于同业水平。考虑到中直股份在低空经济领域布局全面(涵盖民用直升机、eVTOL飞行汽车、多型无人机),具备独特的成长属性,当前估值与其发展潜力严重不匹配。

3.3 基于合同负债的估值:低估程度量化显现

以合同负债/市值比为核心指标测算,中直股份的价值低估特征更为突出。中直股份合同负债59.03亿元,对应市值290.82亿元,合同负债/市值比达20.3%;而中航沈飞合同负债56.52亿元,对应市值1650.88亿元,该比值仅为3.4%。

若参照中航沈飞3.4%的合同负债/市值比,中直股份59.03亿元合同负债对应的合理市值约为1736亿元,是当前市值的6倍,低估程度极为显著。

3.4 基于研发投入的估值:技术价值未被充分挖掘

中直股份研发投入强度居行业前列,2024年研发投入达12.07亿元,研发费用率曾高达8.5%。其研发聚焦于eVTOL飞行汽车、倾转旋翼机、无人机、共轴双旋翼高速直升机等前沿领域,技术壁垒高、商业转化潜力大。当前市场估值尚未充分体现其技术储备与未来成长价值,存在较大重估空间。

四、行业地位与发展前景:低空经济龙头优势凸显

4.1 低空经济全产业链布局

作为国内低空经济龙头企业,中直股份已构建起覆盖民用直升机、eVTOL飞行汽车、多型无人机的完整产品矩阵:

民用直升机领域:拥有AC311A、AC312E、AC332、AC313A、AC352、AC333等多吨位产品,应用场景广泛;

eVTOL领域:布局AR-E3000、AC-EV2000、AR-E800、大型远航程混动垂直起降飞行器(简称6T H-VTOL)等多款机型,涵盖多旋翼、半倾转旋翼、全倾转旋翼等主流构型;

无人机领域:覆盖AR-3000共轴双旋翼高速无人直升机、H600倾转旋翼无人机、雨燕120查打一体垂起无人机、AR-2000无人直升机、CHU100无人直升机、CHU20扶摇运输无人机、ARE-3多旋翼无人机、CHU2倾转旋翼无人机、飞翼式爬壁机器人、光纤无人机等多型无人机,技术路线全面。

4.2 外贸出口潜力持续释放

中直股份外贸业务已形成良好基础,直9、直10、运12等系列机型已实现稳定出口,直20潜在出口市场空间广阔。随着其民用直升机、eVTOL及无人机产品日趋成熟,未来外贸出口规模有望进一步扩大,成为业绩增长的重要引擎。

五、总结

综合2026年关联交易预期及2025年三季度财报核心数据对比,中直股份与中航沈飞业务体量相近,且在合同负债、研发投入、关联销售等关键指标上更具优势。当前中航沈飞估值处于合理区间,而中直股份市值仅为其1/6,三大估值指标均低于行业平均水平,存在显著估值修复空间。

随着低空经济时代加速到来,中直股份作为该领域龙头企业,其全面的产品布局、充足的订单储备及领先的技术研发能力,将支撑业绩持续增长。市场对其价值的认知与定价有望逐步回归合理,长期投资价值突出。$中直股份(SH600038)$ $中航沈飞(SH600760)$