白酒板块深度投资指南

一、执行摘要

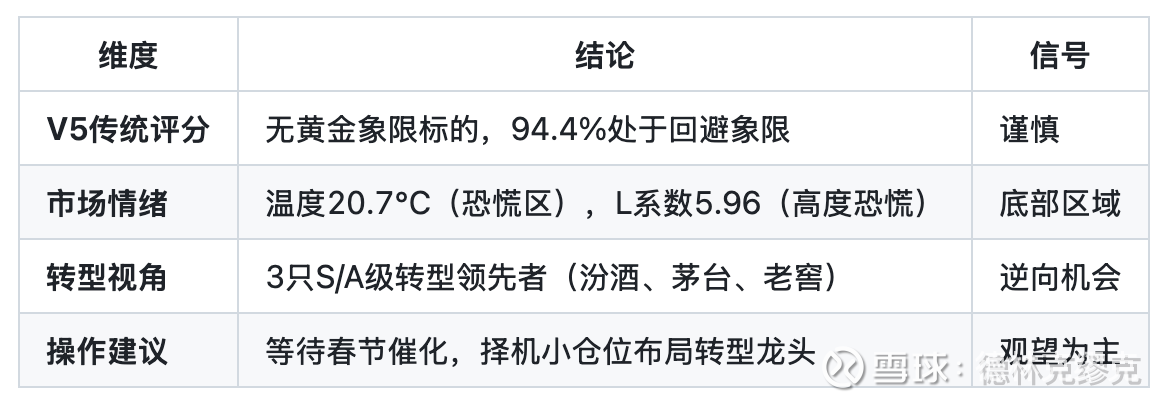

1.1 核心结论

1.2 关键数据速览

1.3 重点关注标的

二、行业概览

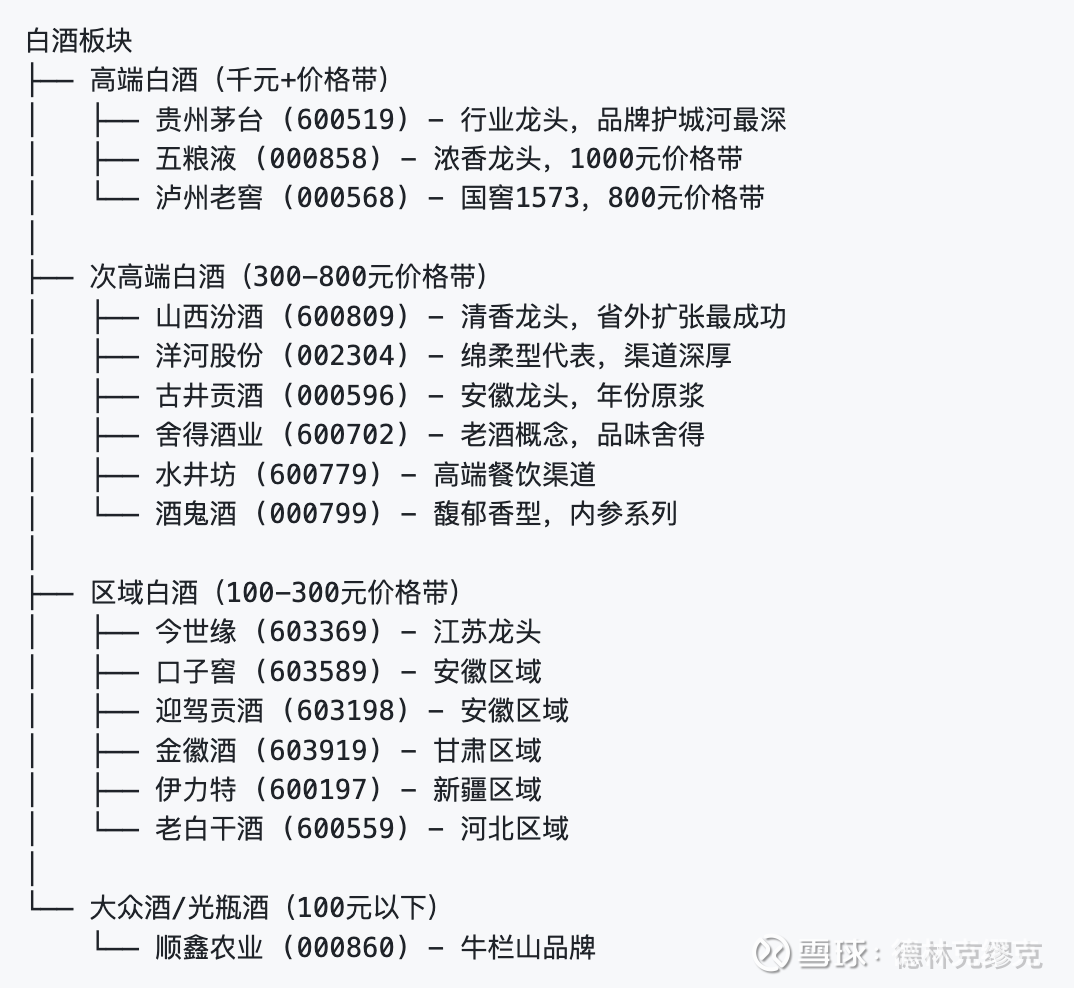

2.1 白酒行业结构

2.2 行业投资逻辑

2.3 行业催化剂与风险

催化剂:

- 春节旺季动销(2月14日前后)

- 批价上调预期

- 渠道库存消化

- 国企改革预期

风险因素:

- 消费需求持续疲软

- 渠道库存高企

- 批价下行压力

- 政策监管风险

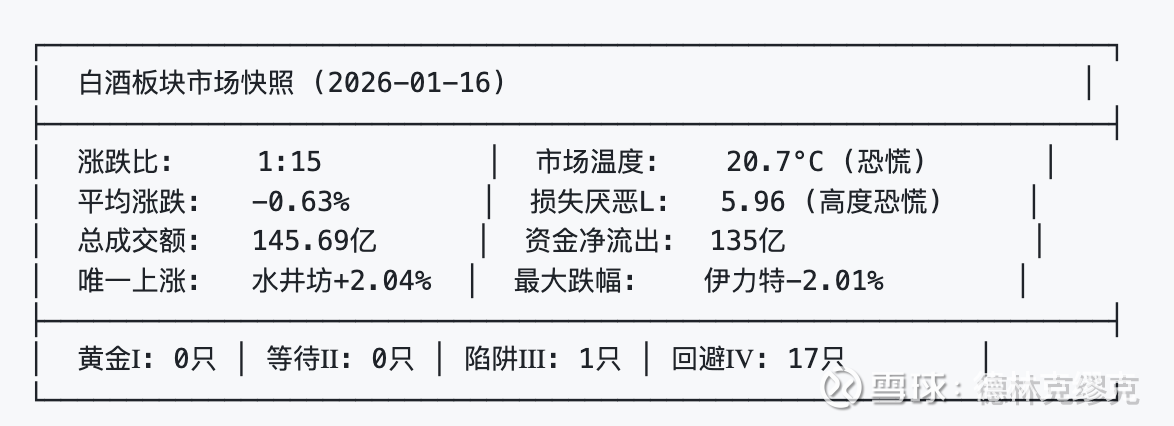

三、市场情绪分析

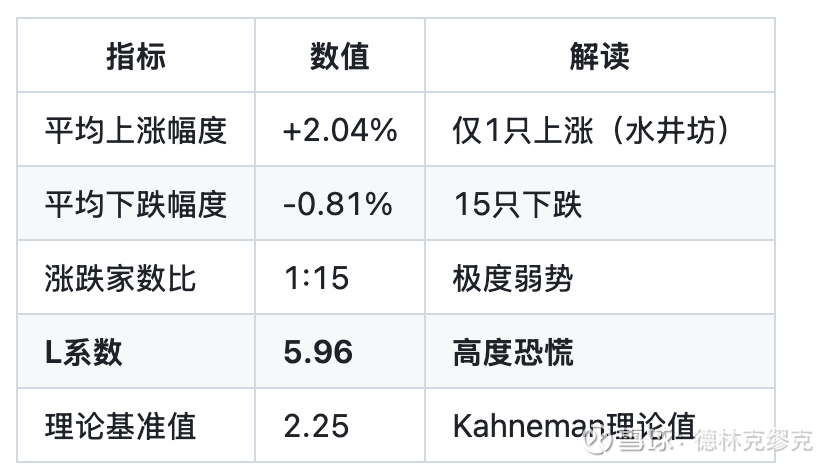

3.1 损失厌恶系数 (L)

理论基础:基于卡尼曼前景理论,损失厌恶系数反映投资者对损失的敏感程度。

L = |平均下跌幅度| / 平均上涨幅度 × (下跌家数 / 上涨家数)

解读:L系数5.96远超理论值2.25,显示投资者处于高度恐慌状态,恐慌情绪蔓延。

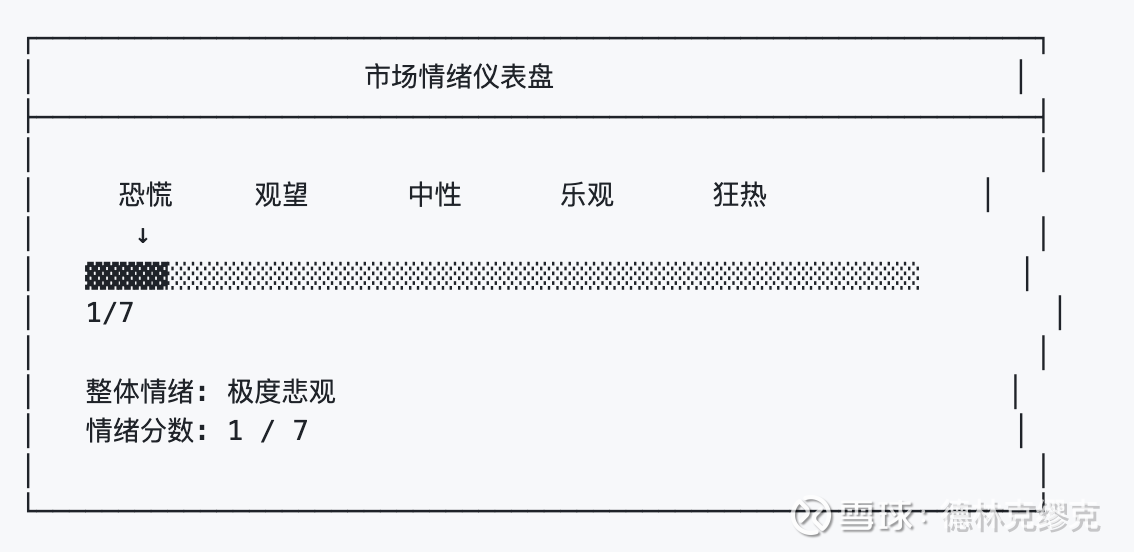

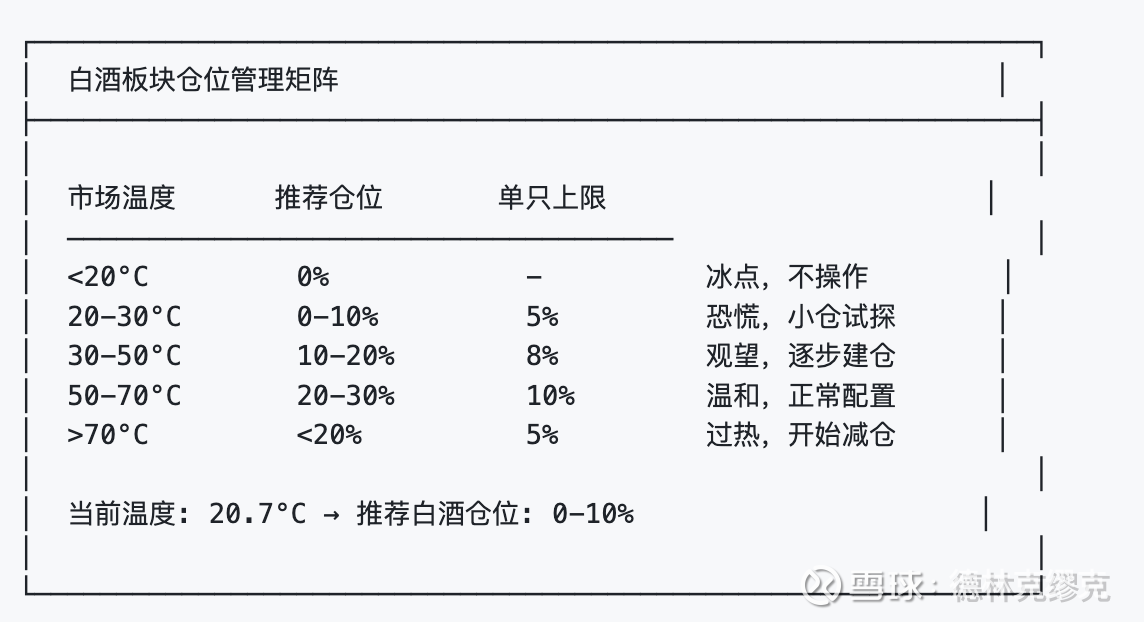

3.2 市场温度

温度模型:0-100°C量表,综合5个维度计算。

温度区间解读:

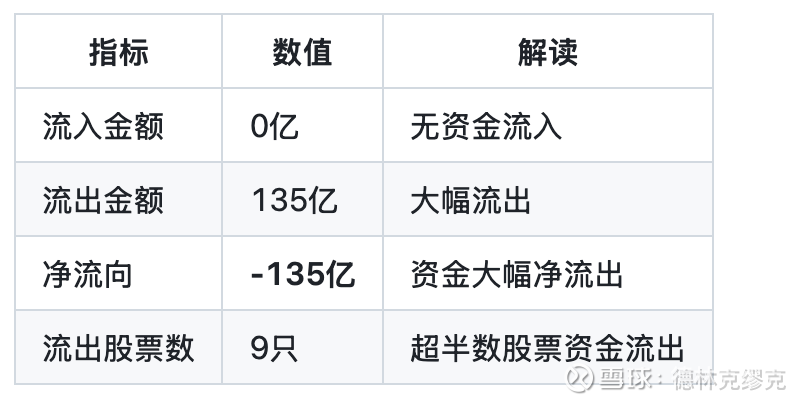

3.3 资金流向

3.4 情绪综合评估

四、V5双板块评分体系

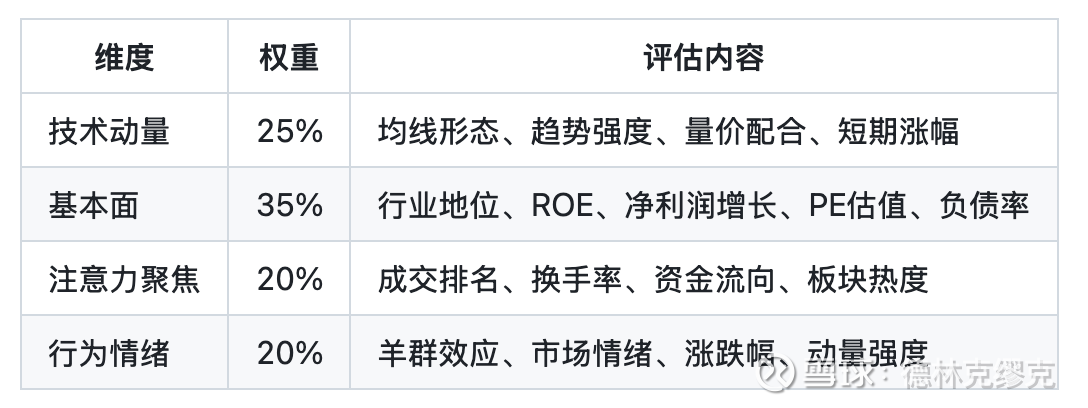

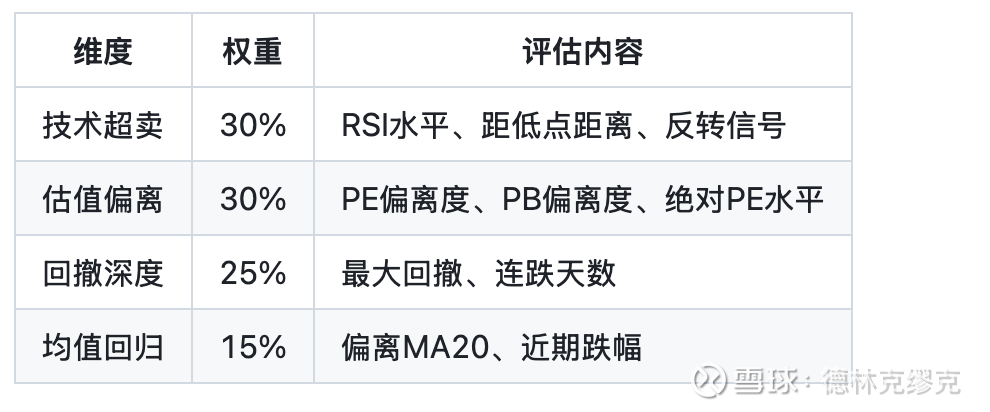

4.1 评分框架

V5评分系统采用双板块独立评分,分别回答两个核心问题:

Board A - 质量板(0-100分):这是不是一只好股票?

Board B - 逆向板(0-100分):这是不是一个好价格?

4.2 四象限决策矩阵 (≥65分)

Ⅰ 黄金象限: 好股票+好价格 => 立即买入

Ⅱ 等待象限: 好股票+贵价格 => 持有/等待

Ⅲ 陷阱象限: 便宜有原因 => 谨慎试探

Ⅳ 回避象限: 双低回避, 不参与

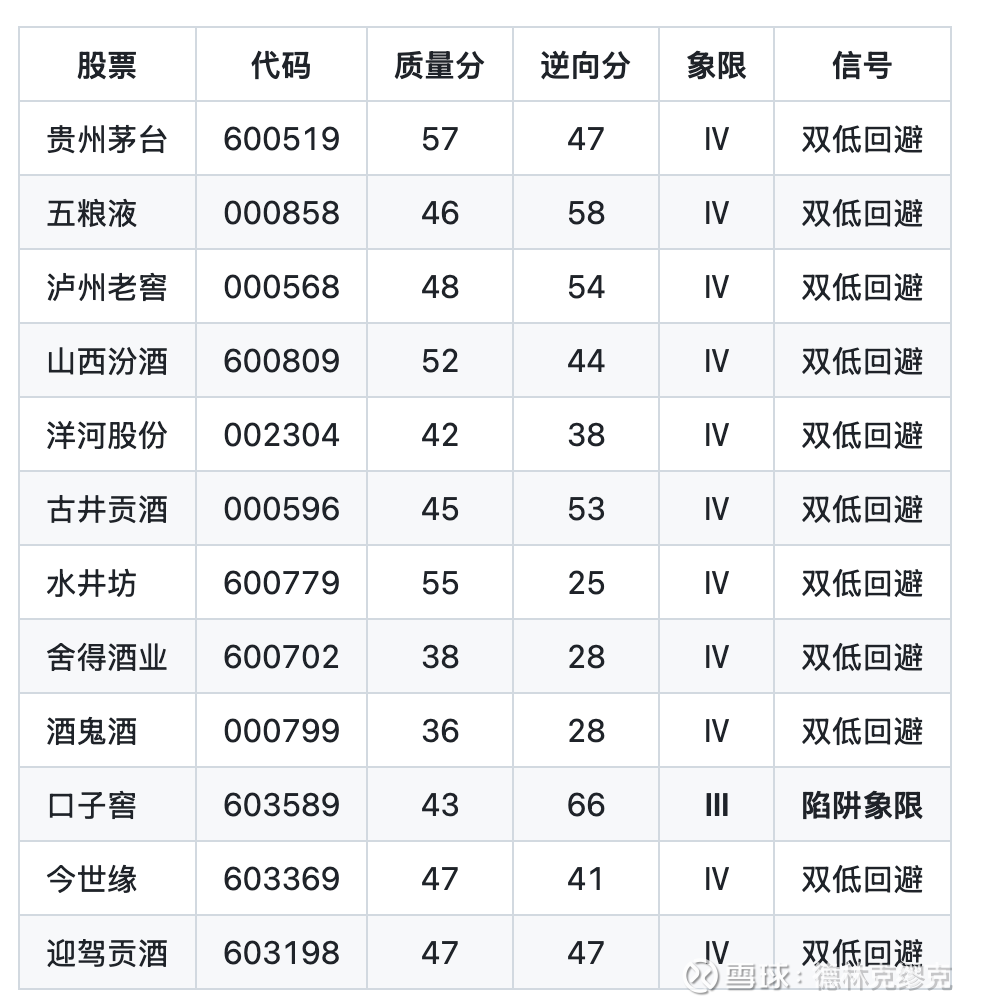

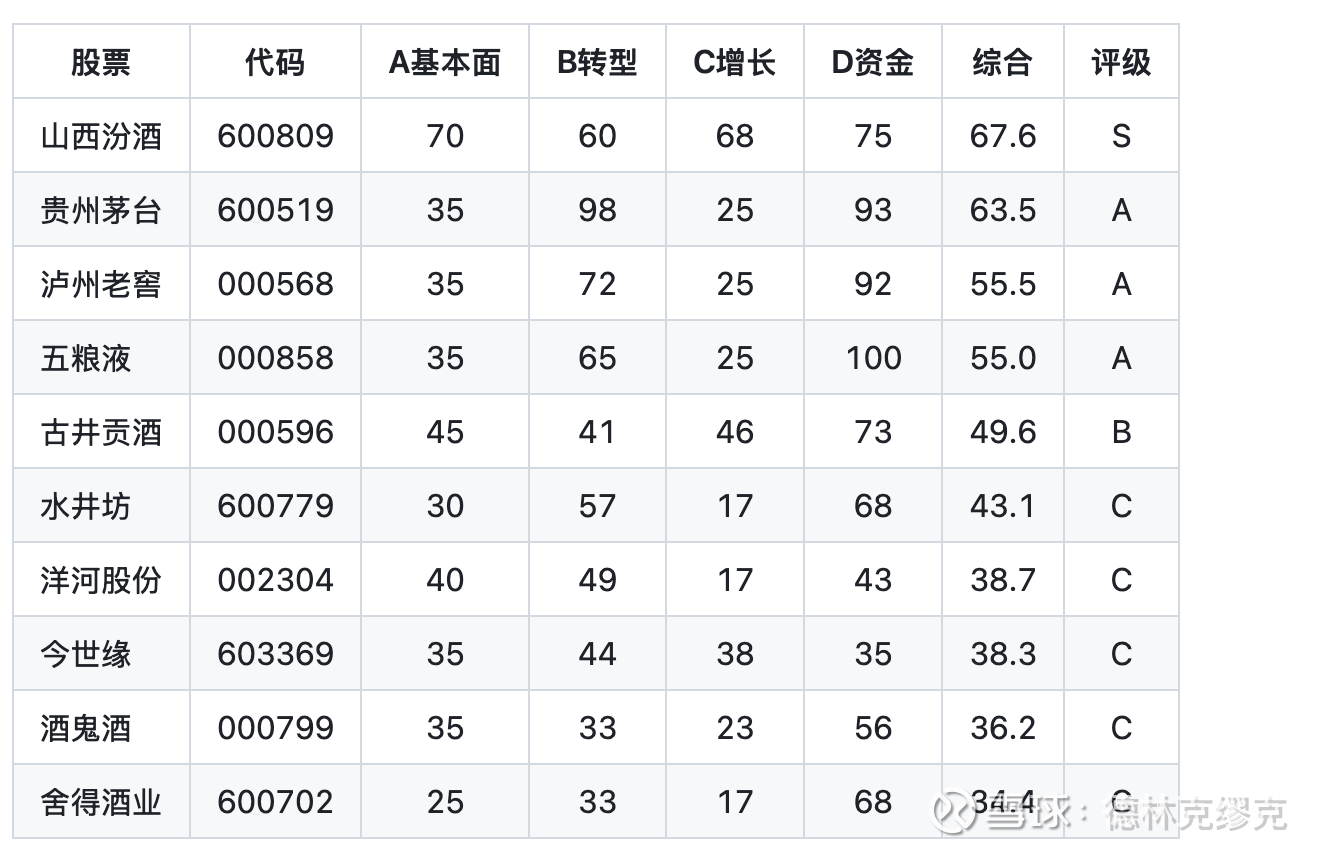

4.3 白酒板块V5评分结果

关键发现:

无黄金象限标的:没有同时满足"好股票+好价格"的标的

无等待象限标的:没有"好股票但价格贵"的标的

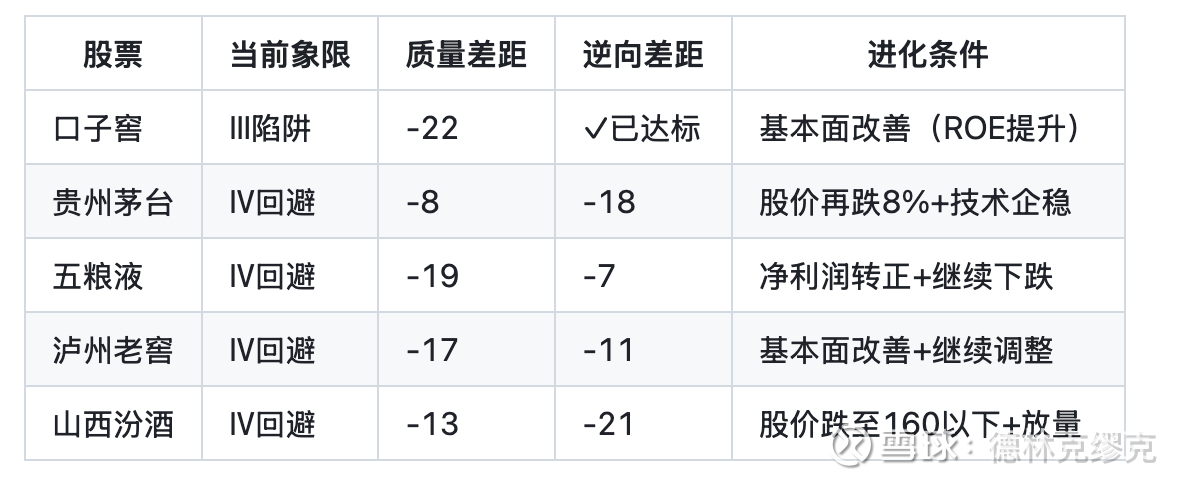

1只陷阱象限:口子窖(便宜但质量一般)

94.4%回避象限:绝大多数标的不适合参与

五、子板块深度分析

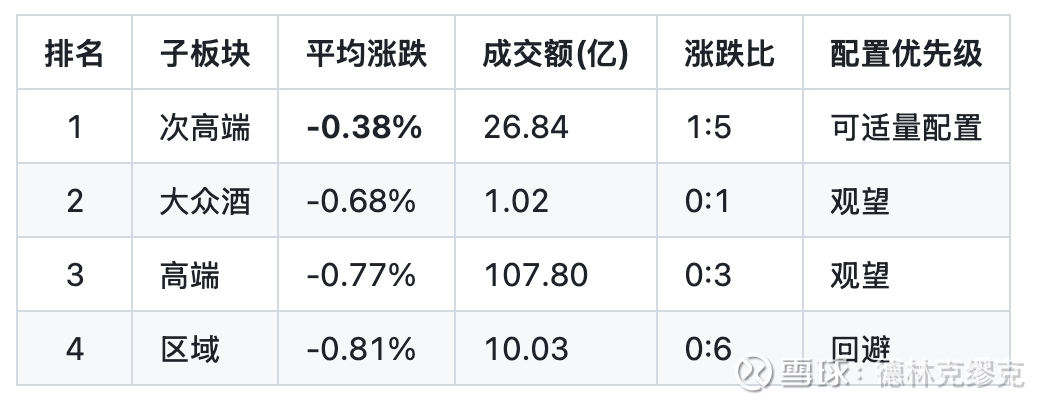

5.1 子板块表现对比

5.2 高端白酒子板块

高端白酒特点:

- 品牌护城河深厚,抗周期能力强

- 估值相对合理(PE 13-19倍)

- 当前ROE仍处高位(15-26%)

- 净利润增速放缓甚至负增长

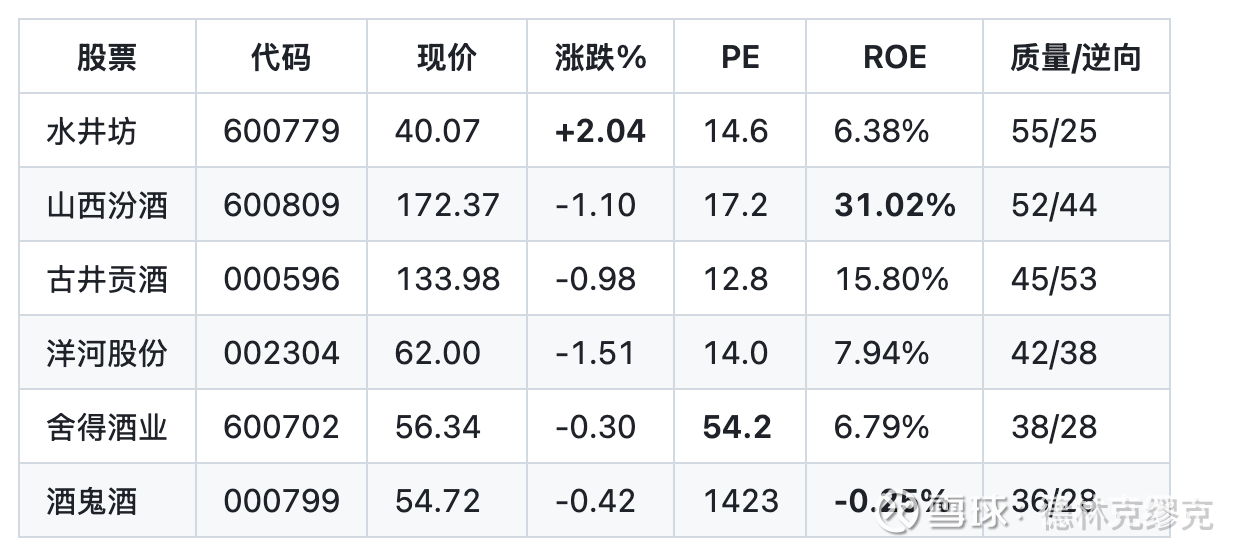

5.3 次高端白酒子板块

次高端白酒特点:

成长弹性最大,省外扩张是核心逻辑

汾酒ROE最高(31.02%),全国化最成功

水井坊唯一上涨,但质量分55不达标

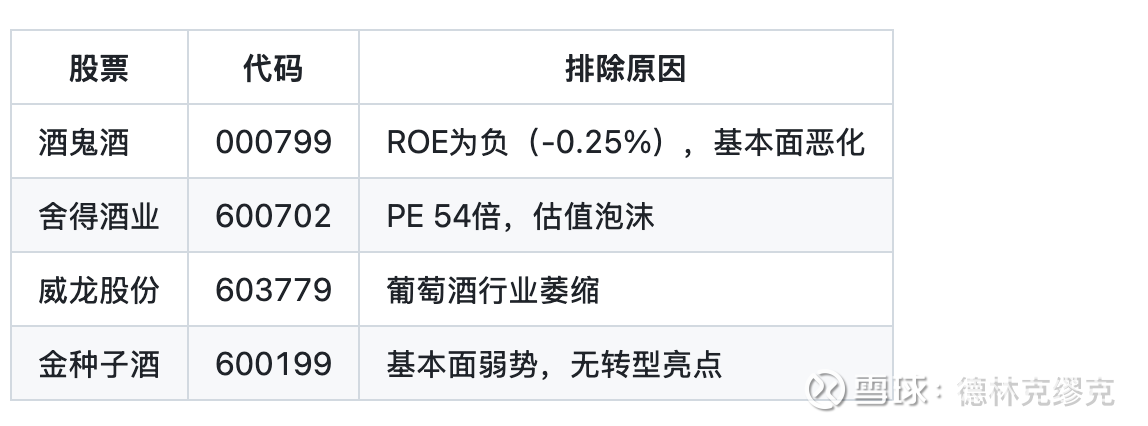

酒鬼酒基本面恶化(ROE为负)

5.4 区域白酒子板块

区域白酒特点:

估值最便宜,但成长空间有限

口子窖唯一进入陷阱象限(逆向分66)

省内市场稳定,省外拓展困难

六、四象限分布

6.1 四象限统计

6.2 向黄金象限进化路径

七、转型领先者分析 (重要‼️)

7.1 分析背景

基于逆向投资逻辑,当V5评分显示全面回避时,从行业转型视角寻找逆向机会:

核心假设:

- 市场热点吸引资金,白酒卖盘已基本出清

- 多年横盘震荡,底部筹码消化充分

- 白酒行业不会消失,只是销售模式转型

- 春节旺季是短期催化剂

关注:优质基本面 + 销售转型 + 增长表现 + 资金介入苗头

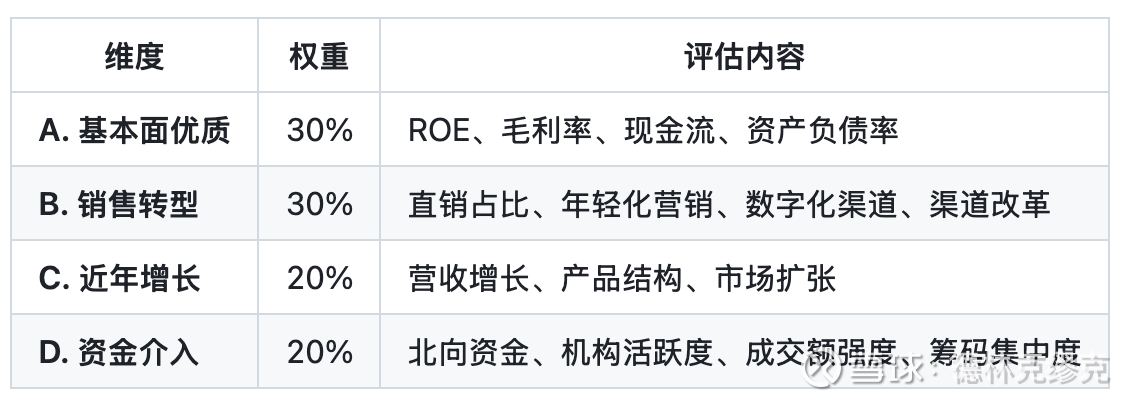

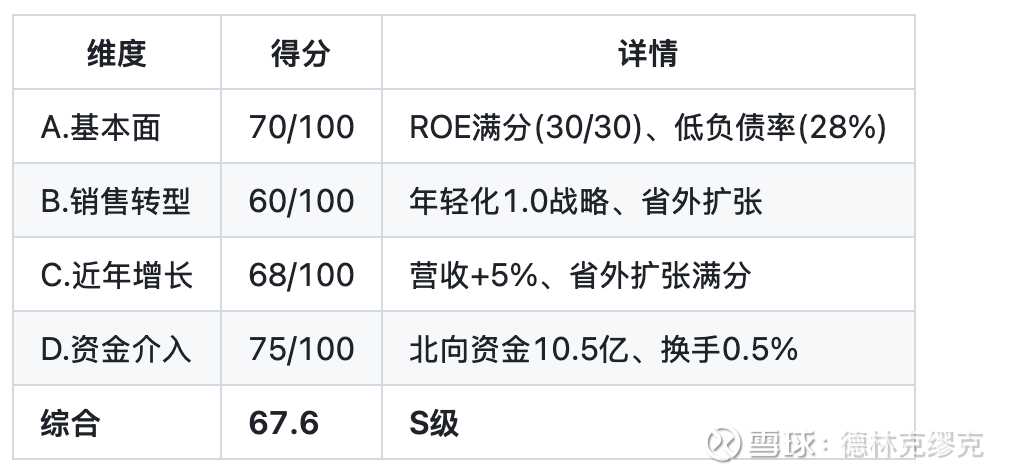

7.2 四维度评分体系

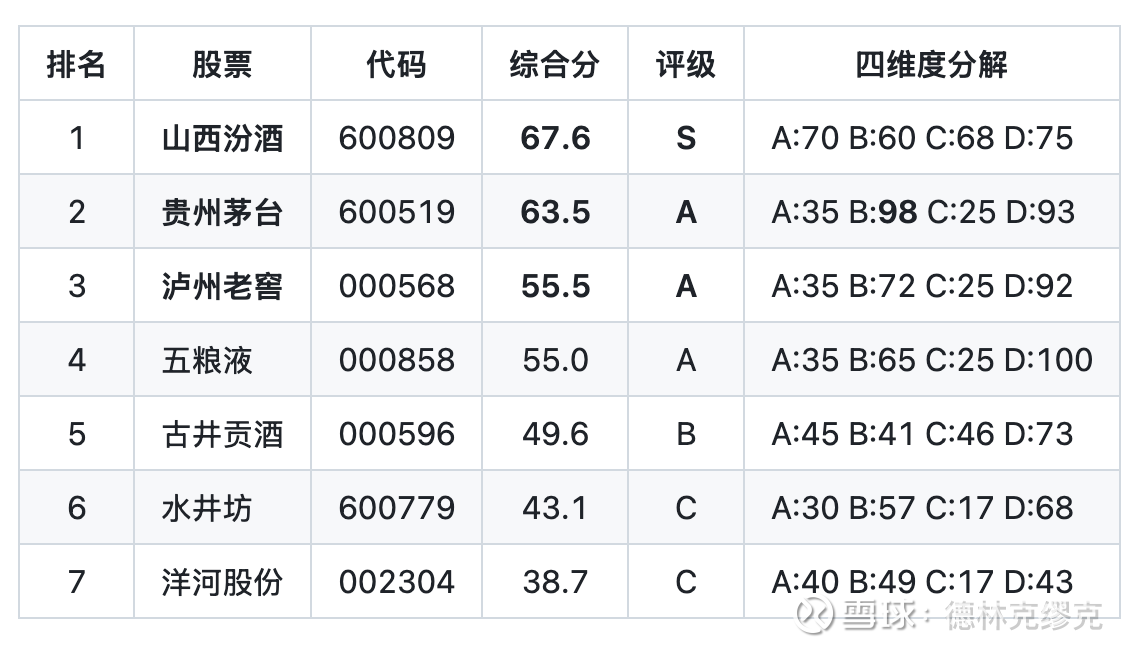

7.3 转型领先者排名

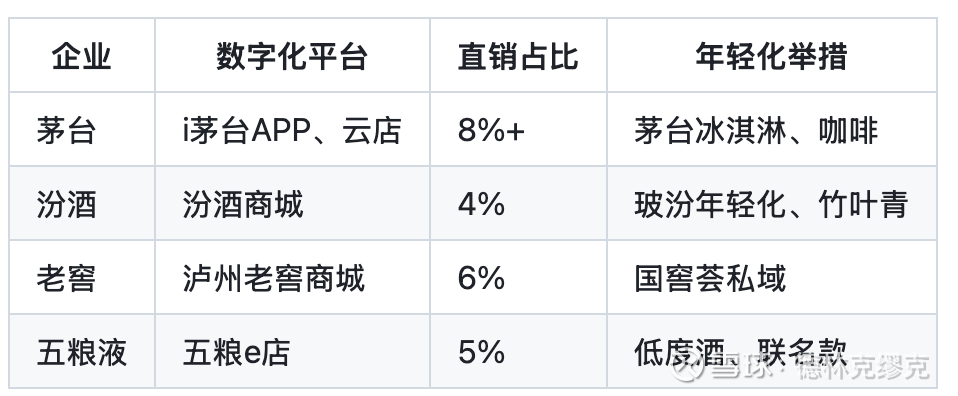

7.4 行业销售转型洞察

i茅台平台革命:

- 2025年营收超600亿元

- 累计用户7600万+

- 直销占比大幅提升

- 2026年定位"市场化改革元年"

汾酒年轻化1.0战略(7个维度):

- 品牌年轻化

- 产品年轻化

- 渠道年轻化

- 营销年轻化

- 组织年轻化

- 文化年轻化

- 服务年轻化

行业数字化趋势:

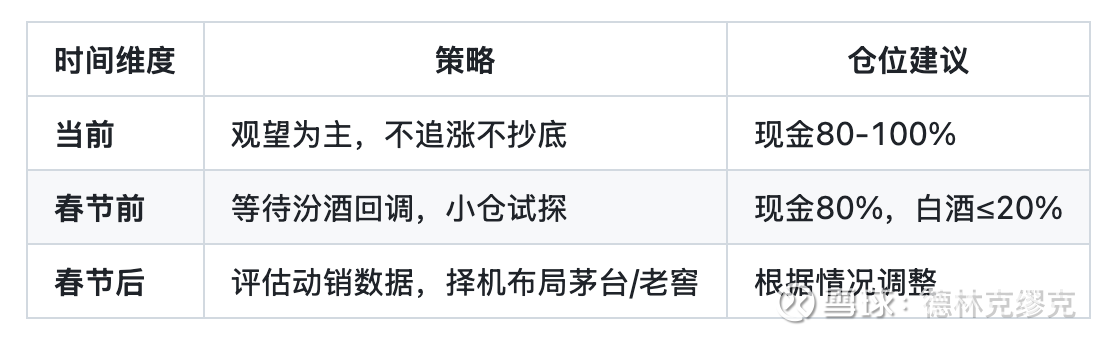

八、投资策略建议

8.1 整体策略

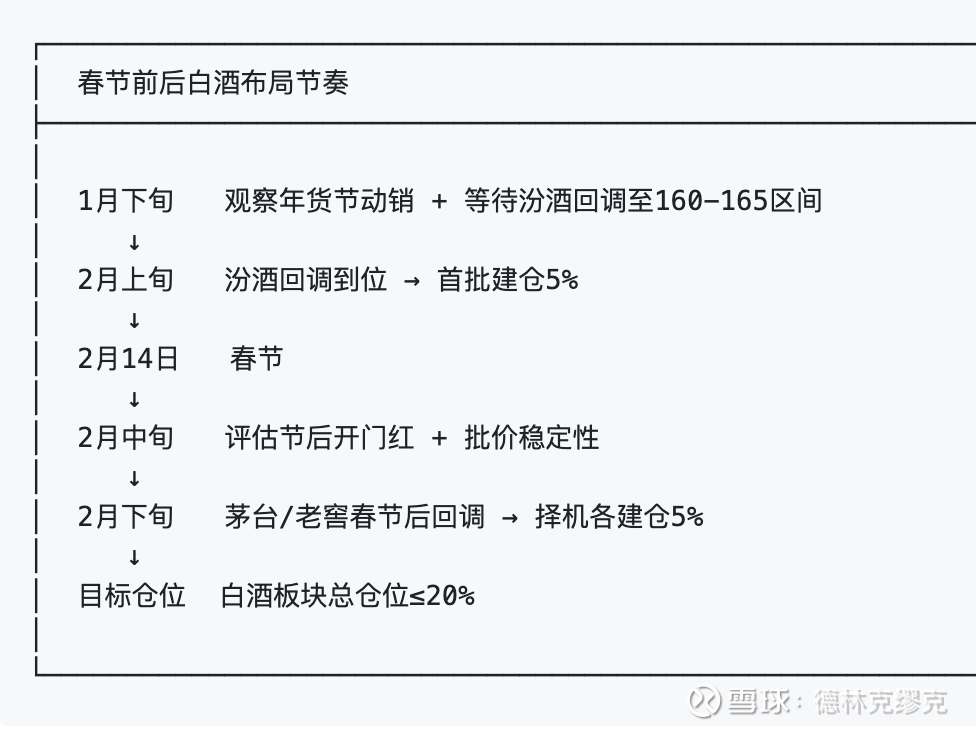

8.2 建仓节奏

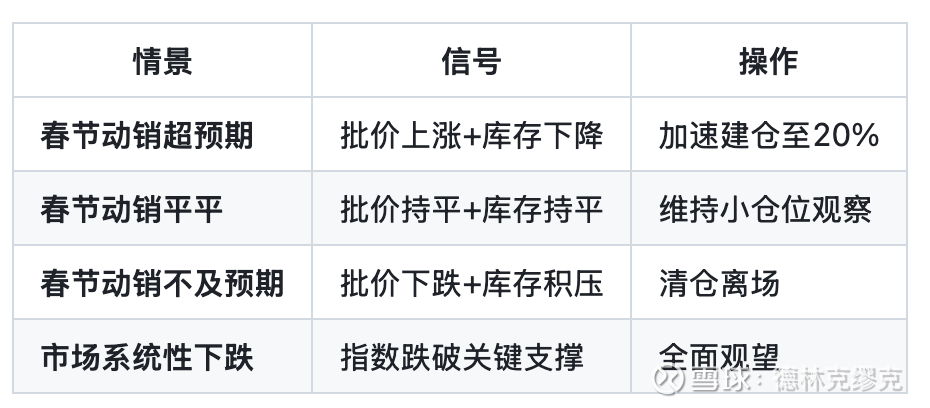

8.3 不同情景应对

九、重点标的详解

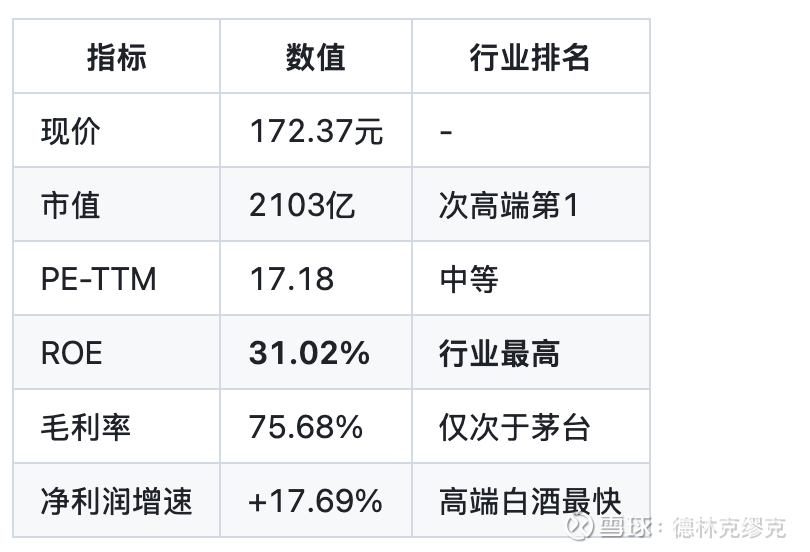

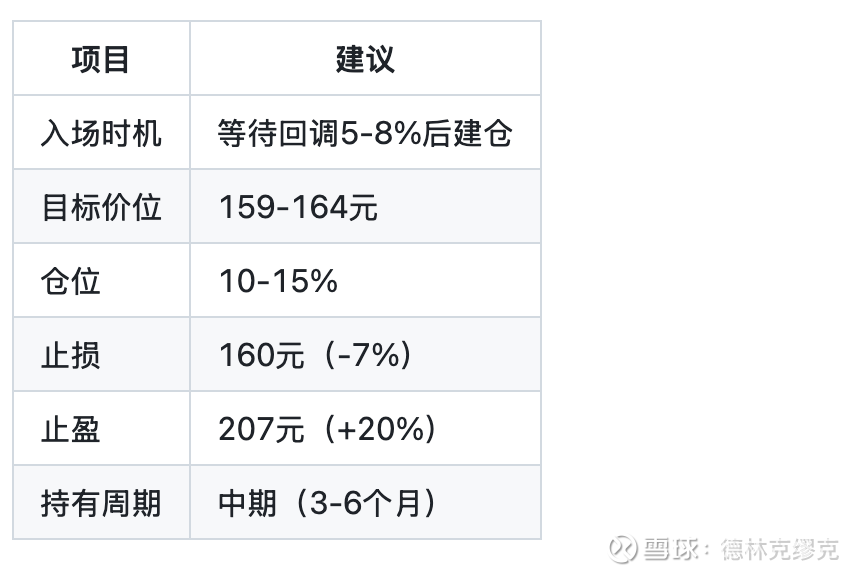

9.1 山西汾酒 (600809.SH) - S级推荐

基本信息

四维度评分明细

投资逻辑

ROE行业最高:31.02%的ROE体现强大的盈利能力

全国化最成功:省外收入占比持续提升

年轻化战略领先:玻汾系列精准定位年轻消费者

清香型龙头:差异化竞争优势明显

操作建议

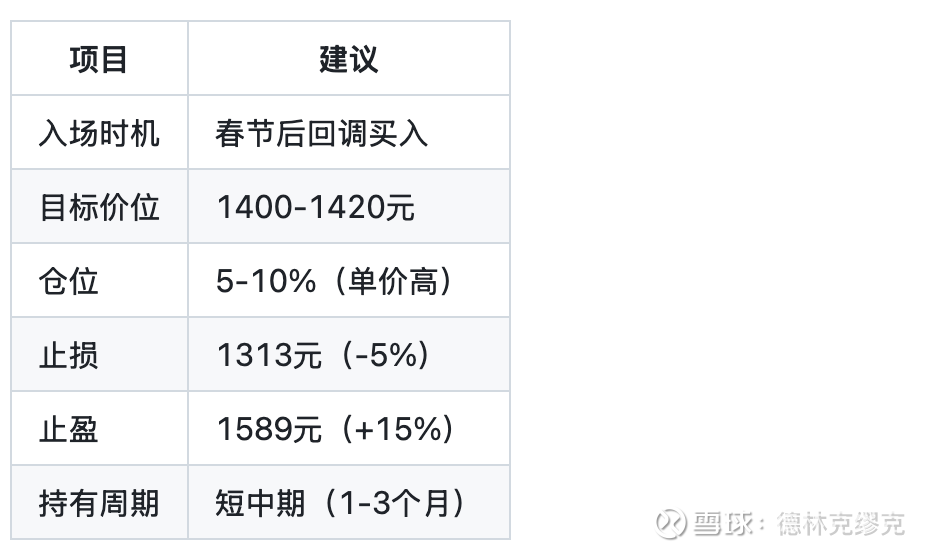

9.2 贵州茅台 (600519.SH) - A级推荐

基本信息

四维度评分明细

投资逻辑

1, 销售转型最彻底:i茅台平台年营收600亿+,用户7600万

2, 品牌护城河最深:飞天茅台无替代品

3, 2026市场化改革元年:减少渠道依赖

4, 批价稳定:无库存压力

操作建议

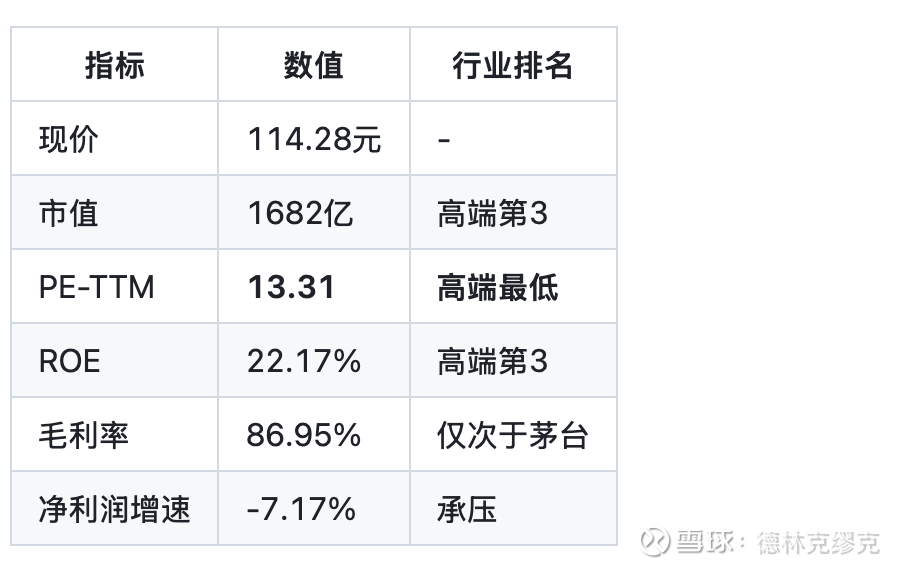

9.3 泸州老窖 (000568.SZ) - A级推荐

基本信息

四维度评分明细

投资逻辑

1, 估值洼地:PE仅13倍,远低于茅台(19)、汾酒(17)

2, 私域运营成熟:国窖荟会员体系完善

3, 国窖1573品牌力:800元价格带龙头

4, 安全边际高:估值已反映悲观预期

操作建议

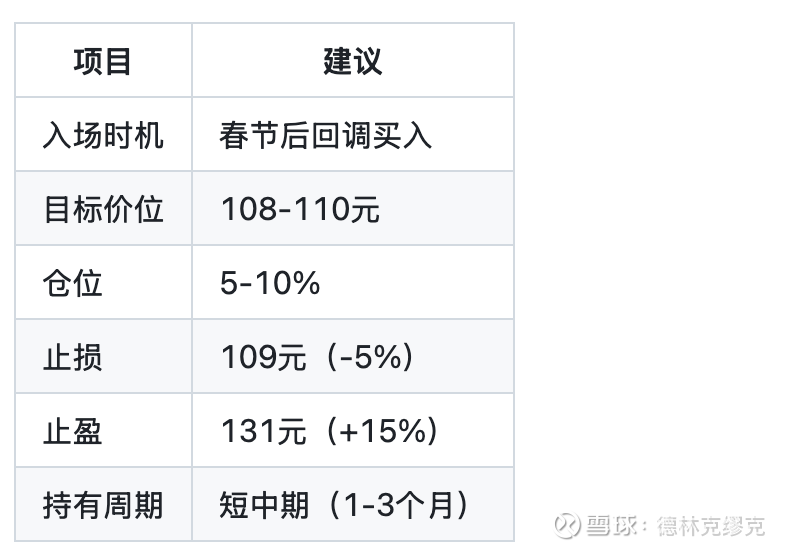

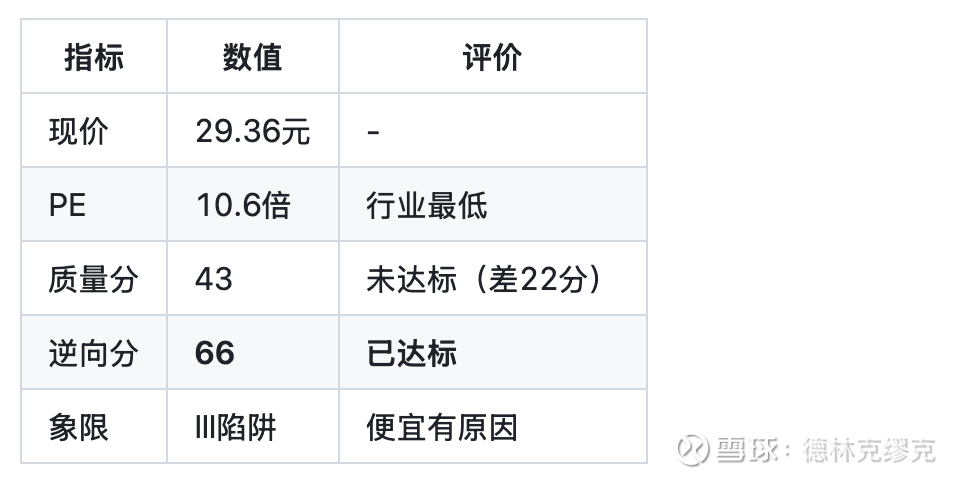

9.4 口子窖 (603589.SH) - 陷阱象限观察

唯一陷阱象限标的:逆向分66达标,但质量分43未达标。

操作建议:

策略:防守型小仓试探(≤5%)

入场条件:技术企稳(RSI>40 + 成交额>2亿)

止损:-8%(约27元)

止盈:+15%(约34元)

十、风险管理框架

10.1 入场规则

10.2 止损规则

10.3 仓位管理

10.4 风险清单

附录:完整评分数据

A. 板块V5评分

B. 四维度转型评分

C. 排除清单

以下标的因基本面问题建议本周期内不操作:

版本信息

报告版本: V1.2

生成时间: 2026-01-18

数据截止: 2026-01-16

收盘评分系统: V5双板块独立评分 + 四维度转型评估