广誉远财务报表亮点有几何?(二十六)25年半年报“可圈可点”

陪着广誉远经过风,也历过雨,一路走来。经历过广誉远21年回归国资怀抱股价巅峰时刻,也经历过三年清库存漫长的磨底阶段,更是经历过因财务问题立案调查的至暗时光,昏昏暗暗的日子颇多,令人惊喜时刻的日子颇少。无论资本市场如何变化,对广誉远的感情是真挚的,绝对是历久弥坚。

广誉远主要财务指标,其实无需多言了,该爆的雷都暴过了。自去年广誉远核心经营指标呈螺旋向上态势,业绩稳步向前,虽然稍微慢了一点,但是每一次财报的披露,核心经营数据就更加扎实一次。我们看核心经营数据:

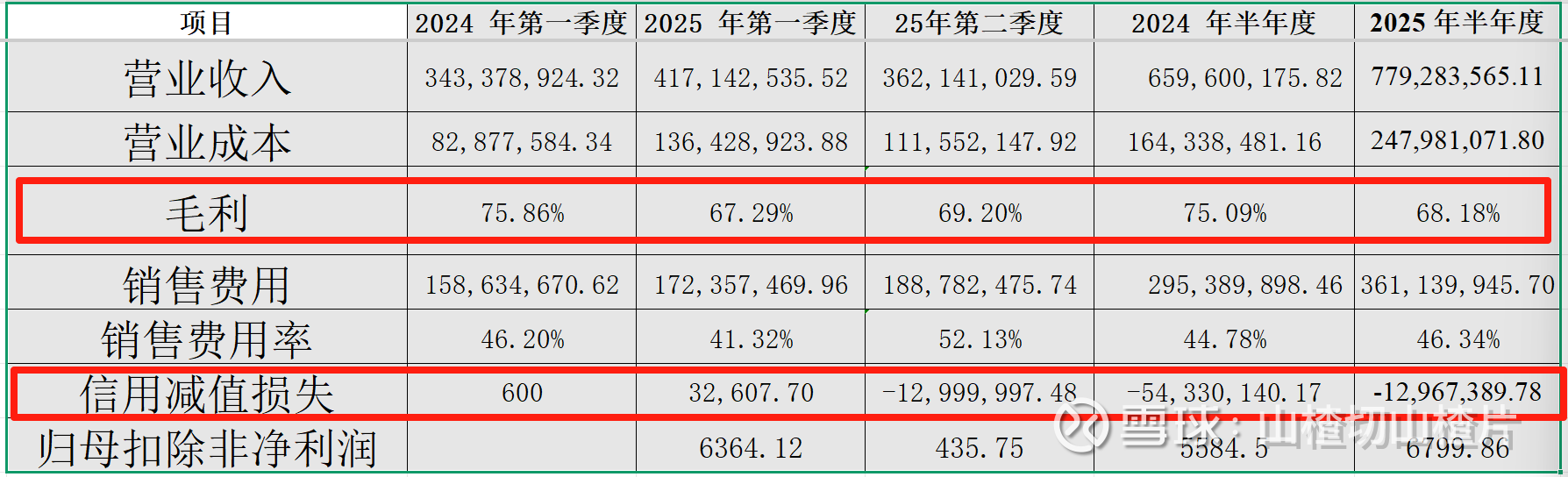

根据25年中报披露,25年上半年营收是7.79亿元,同比增长18.14%,归母扣非净利润是6799.86万元,同比增长21.76%,从这个成绩来看,取得了不错的增长。在如此艰难的中药行业中,双位数增长,也算可圈可点。

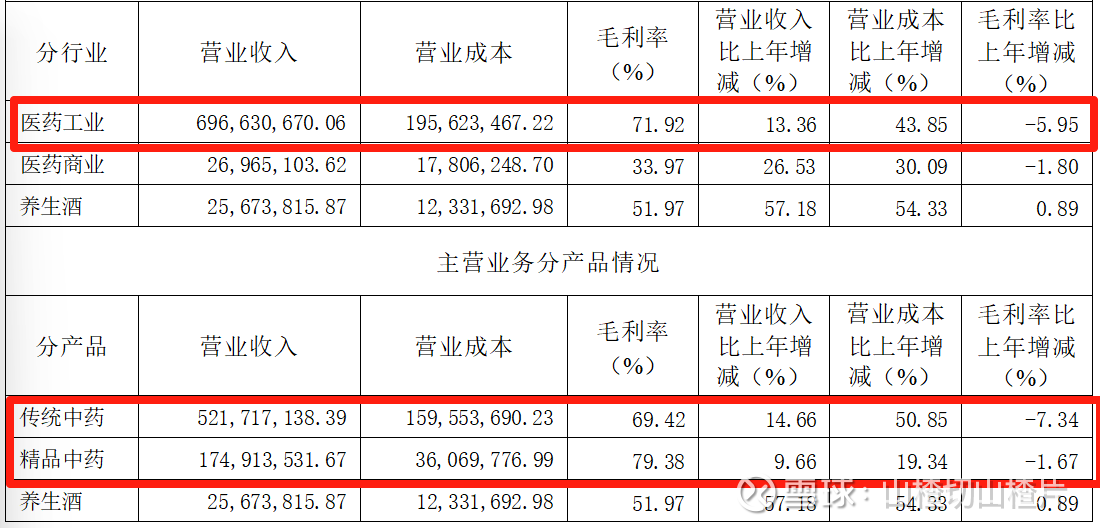

但仔细看这种增速多少有点问题,25年上半年营收营收增长了18.14%,主营业务成本增长了33.73%。24年上半年毛利率是75.09%,25年上半年是68.18%,下降6.9%。上图中,显示医药工业毛利下滑5.96%,其中传统中药下滑是7.43%,传统中药毛利下滑较为严重。这可能是两个原因导致:其一,营收端,大量的促销手段比如折扣销售导致销售收入虽然有增长,但这打折促销后的增长,为了强化终端动销,促销让利给了终端渠道商,导致毛利率较大幅度下滑。其二,成本端,原材料采购成本上升,导致毛利降低。我查询了康美中药材网站显示疫情过后绝大部分中药材价格是下降的,除牛黄价格在稳定有降外,其他绝大部分品种价格暴跌,所以毛利率下降,成本端可能不是主要问题(猜测:去年主营业务成本牛黄或者穿山甲可能用了以前价格较低的库存?)。

24年中报导致归母净利润不高的主要原因是信用减值损失5433万元,25年中报信用减值损失是1297万元,理论上25年中报业绩归母扣非净利润应该大增才对,但就是没有大增,销售费用率相较于24年上半年没有增长多少,仅仅增加了1.6%。如果能够维持去年的毛利率,推算了一下营收应该在9.92亿(假设今年原材料采购成本和去年持平),归母净利润将会暴增。所以种种迹象表明,是营收动销的时候,加大了促销力度,导致归母扣非净利率增速不是很大,这就很好的解释了25年中报为何没有业绩预增披露了。

写在最后:总体来看,25年上半年营收创历史同期新高,虽然利润没有想象中的暴增,但是也取得了21.76%的增长。毕竟整个中药板块大环境下,核心经营数据都不是很好,广誉远也算是可圈可点。广誉远如深谷幽兰,能否在霜雪中傲然绽放?牛市进行中,广誉远翻个倍可行?$广誉远(SH600771)$