广誉远财务报表亮点有几何?(二十七)25年三季报“大超预期”

10月24日,广誉远公布25年三季度报,这是我有印象以来广誉远公布最快的财报,有点迫不及待,从公布财报来看,广誉远三季度报大超预期,直接挑干的说。这次就简单粗暴一点,不整理数据,直接引用公司披露报表来看,我们看核心经营数据:

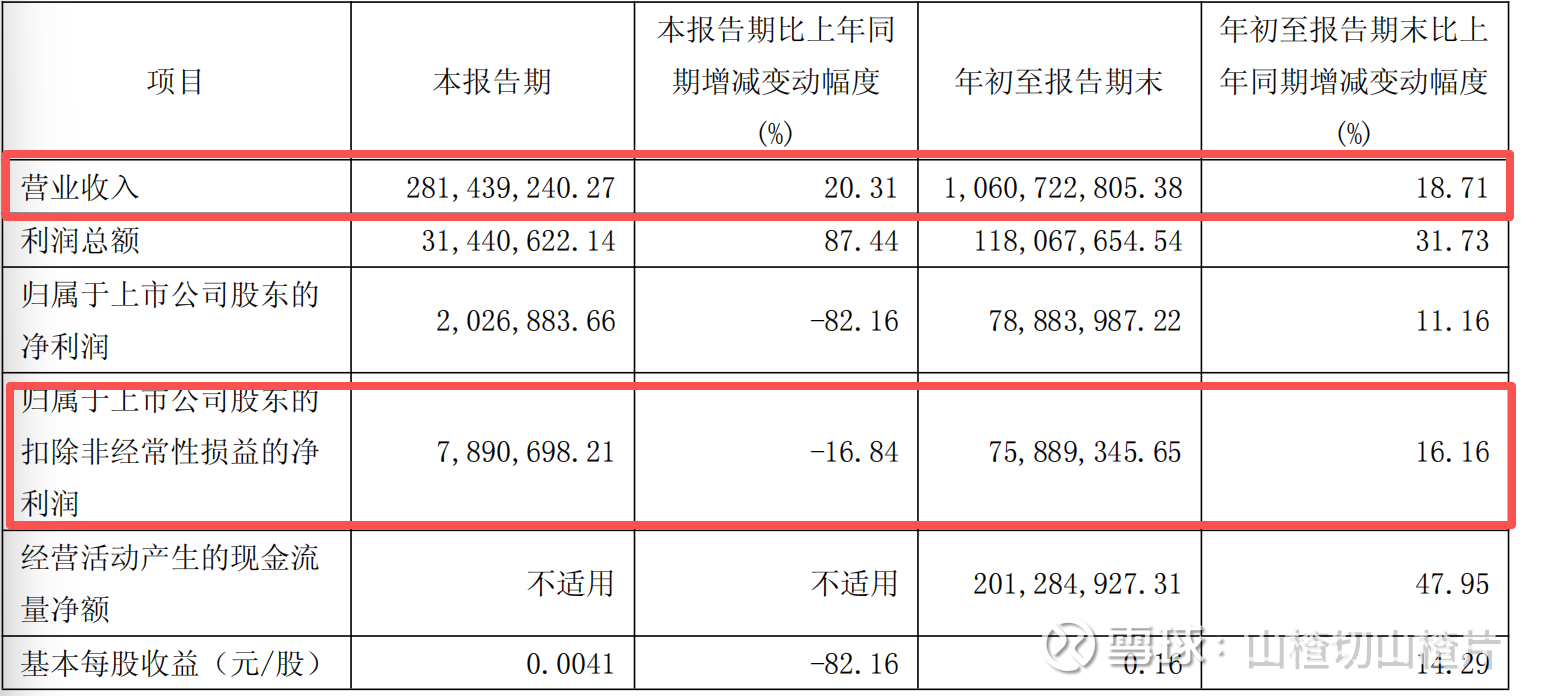

25年前三季度,营收是10.6亿,同比增长18.17%,归母扣非净利润是7589万元,同比增长16.16%,单独看25年前三季度营收和扣非净利润增速,矮子里面拔将军,已经在品牌中药上市公司中独一份的存在,如果单独挑出25年第三季度业绩更是不错,25年三季度营收是2.81亿,归母扣非净利润是789万元,同比下降16.84%。

有人拿扣非净利润同比下滑说事,那好我们先看广誉远8月29日披露:西藏广誉远需补缴企业所得税 23,971,187.08 元及滞纳金5,694,189.2元,这两项会影响当期损益,共计 29,665,376.28 元。企业将补缴的企业所得税计入当期损益(是哪个年度具体不知,我理解是以前年度,一般税局都是往前推三年),进而影响当年的所得税费用2379万元,滞纳金应该计入当期损益-营业外支出。总之一句话补缴的所得税和滞纳金对当期会计利润影响金额2966万元(2379+569滞纳金还不允许税前扣除)。我们再看广誉远三季度财务报表中的利润表,其中关键两项列报是所得税费用和营业外支出,营业外支出是693万元,所得税费用是3591万元,而25年中报营业外支出是0元,所得税费用是15.8万元,也就是说第三季度营业外支出金额多出了693万元,所得税费用多出了3575.2万元,这是因为西藏广誉远补交的所得税2379万元直接计入了第三季度的所得税费用,569万元计入了第三季度的营业外支出,如果没有西藏广誉远补税这事,第三季度广誉远扣非净利润是3755万元,同比大增230%,前三季度归母扣非净利润是10856万元,同比大增48.75%。(如果是前期差错的,并不影响当期损益)

千万不要低估这样的增速,品牌中药上市公司中片仔癀三季度报中,前三季度营收74.42亿,同比降低12%,归母扣非净利润18.91亿,同比暴跌30.38%;东阿阿胶前三季度报营收17.16亿,同比增长8.5%,归母扣非净利润是3.67亿,和去年基本持平,增收不增利。

广誉远这样的业绩增速在中药板块中已经足够惊艳了。而且这种增速水分不大,应收账款去年同期基本持平,销售商品、提供劳务收到的现金金额是10.92亿,和营收基本持平,经营活动产生的现金流量净额是2.01亿,同比大增47.8%。有息负债几乎可以忽略不计,账上现金2.96亿,核心经营指标呈现螺旋上升态势,而且非常健康。

就写这么多吧,多说无益。

写在最后:我理解,广誉远三季度报大超预期,这可是中药板块整体业绩持续低迷的情况下取得的成绩,来之不易。

广誉远的经营,管理层本来就应该从从容容,游刃有余。而不是匆匆忙忙,连滚带爬。要有出息。$广誉远(SH600771)$