愈翼

· 广东

$石大胜华(SH603026)$ $阿特斯(SH688472)$ $盛新锂能(SZ002240)$

看一个事情的本质,要看他做了不什么,不要看他说了什么

24年:储能300gwh 动力900gwh

25年:储能600gwh 动力1200gwh

26年:储能1100gwh 动力1500gwh

储能两年三倍多增长,和动力电池的比率从1:3到明年即将接近1:1,这才是本轮锂电池材料暴涨的原因

想一想为什么:宁德和海博思创签订了三年200gwh的大订单,对应一年70gwh以上,是海博当前营收的4~5倍;盛新锂能和华友控股签订三年22万吨锂盐订单,一家公司产能包圆;宁德时代和嘉元科技签订60万吨铜箔订单;天赐材料被中创和瑞普三年锁定了100多万吨电解液产能,宁德控股天华新能。

产业链公司更懂得后面储能增速会远超各方预期,电池材料扩产几乎没有壁垒,主要就是时间差和环保之类的,很对电池材料扩产到导入需要1.5~2年,现在扩产根本赶不上明年储能需求的爆发

所以这两年产能扩产最大的公司弹性最大,为啥我选了石大胜华和盛新锂能之前,因为这两个都是周期底部疯狂扩产的狠人

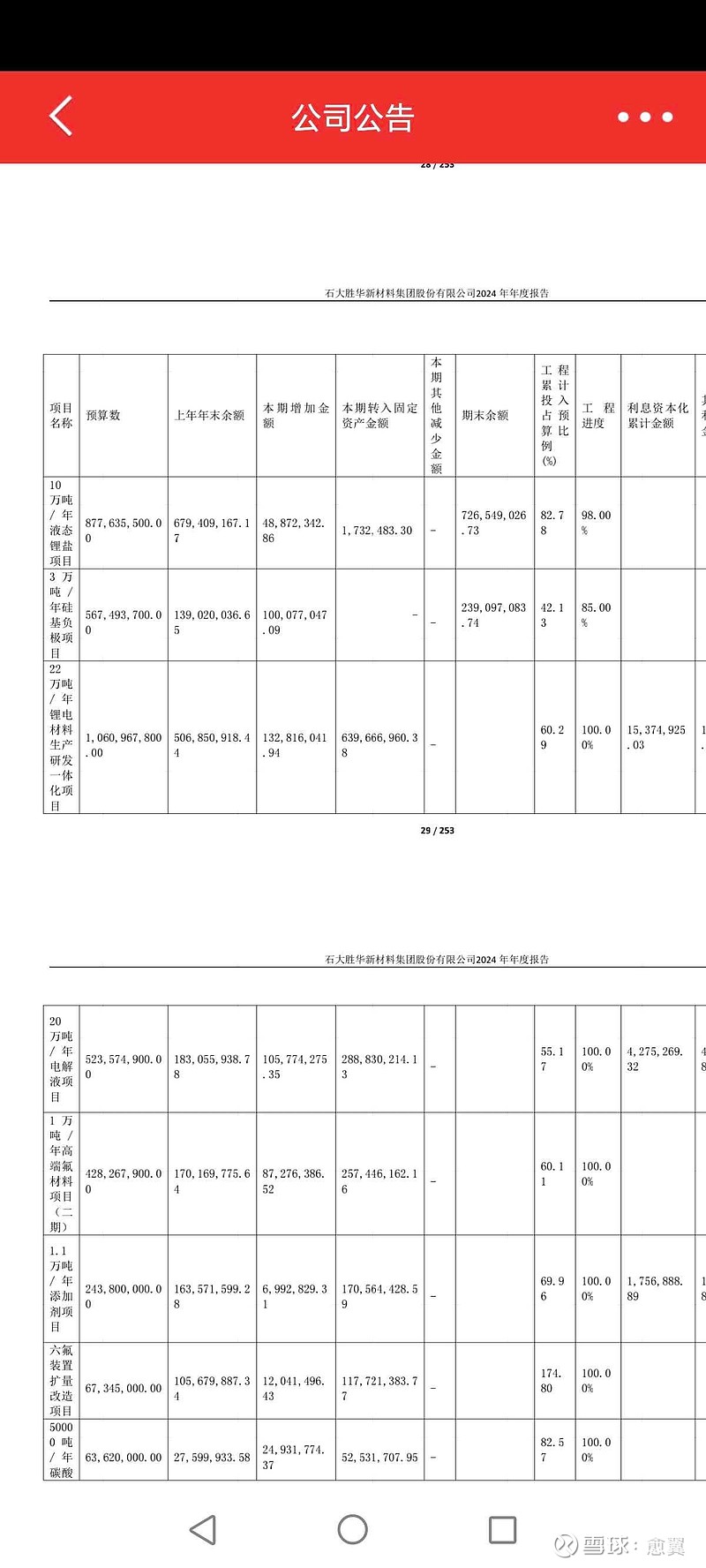

石大胜华目前有:

3.6万吨6f硫酸锂产能,营收58亿;

80万吨溶剂产能,营收50~60亿;

1.1万吨锂电池添加剂产能,营收20亿;

50万吨电解液产能,营收160亿;

3万吨硅碳负极产能,卡位固态电池核心材料

都是今年扩产完成的,刚好赶上明年爆发,涨价高度受益,营收可以去到200亿+,利润按到40~50亿