福寿园

一、《殡葬管理条例(2025修订)》是否对2025年1-6月业绩产生了冲击?影响是好是坏?

首先肯定没有对2025年1-6月业绩产生冲击,因为这个条例虽然是2025年12月12日公布的,但要到2026年3月30日才实施。

其次该条例的影响。

一是强调公益性,这一点我认为没啥实质性影响,要看做不要看说。

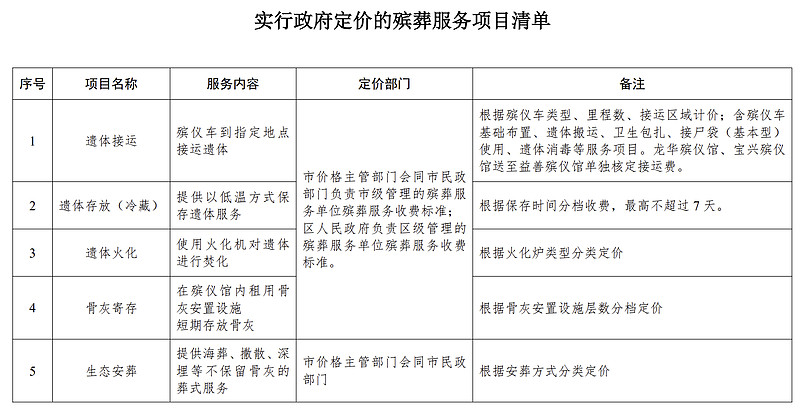

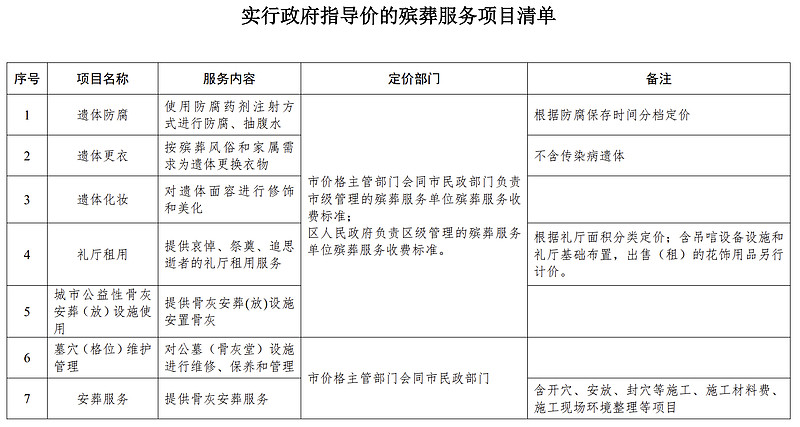

二是“殡葬服务分为基础项目和非基础项目……国家制定殡葬服务基础项目清单,将遗体接运、遗体存放、遗体告别、遗体火化、骨灰寄存、生态安葬以及政府举办的殡葬服务机构提供的骨灰格位安葬等纳入清单范围……收费标准应当依法制定。设区的市级以上地方人民政府民政部门会同有关部门合理确定殡葬服务非基础项目清单,对收费依法实行严格管理。”意思就是,基础项目是政府定价,非基础项目是政府指导价,但这里并没有明确墓穴安葬是基础项目,那么作为利润大头的墓穴安葬到底怎么收费,还不确定。

三是明确“新设殡葬服务机构应当由政府举办,为非营利性机构。不得再新设立营利性殡葬服务机构”,这对福寿园而言是好事,没有这一条,国营单位也能随时进入这行业,有了这一条,起码民营不再能随时进入,要通过买壳方式进入,变相提高门槛。

四是“鼓励和引导骨灰海葬、树葬、花葬、草坪葬等安葬方式,……,对按照前款规定方式实施生态安葬的,有条件的地方可以给予适当补贴”,这一点可能会降低对墓穴的需求,这个有待观察,在大城市、思想开明的地方,如果政府给补贴,确实会有引导作用,减少对墓穴的需求,目前看到上海、成都等地方已经进行了补贴,金额在1500-3000元/例,但这个引导的影响力有多大,尤其是对中产及以上阶级的引导力度有多大,尚不清楚。

五是“骨灰格位、公墓墓位一个使用周期不超过20年。使用周期届满,可以办理续用手续并交纳维护管理费。”这个之前好像就是这样,限制年份对企业而言是个好事,循环利用,有理有据的循环收费或腾出地方。

六是“禁止将居民住宅专门用于安放骨灰。”这个不能阻止个人行为,但能阻止企业行为,是个小利好。

总体而言,条例目前还没有影响到上市公司,好处是给上市公司卡住了民营竞争对手,但对墓穴安葬可能有不利影响,一是引导人们采用生态安葬,二是可能对墓穴安葬的费用进行指导。怎么说呢,这个条例不算直接的利空,因为具体效果要看实施情况,条例只是保障了人们的基础需求,但对于中高端客户的需求,其实没有直接的限制。我卖我的高价穴,管你平民什么事?除了舆论不太好以外,感觉低调做人,处理好和政府关系的话,就可以了。

二、《上海市殡葬服务项目清单》是否直接进行了限价?

并没有,只是弄了两个清单,一个是定价清单,一个是指导价清单,里面似乎不包括墓穴的价格。

而根据公众号查询,截至25年12月,公开能查到的墓穴很多都是十多万一例,最高看到有16万的。

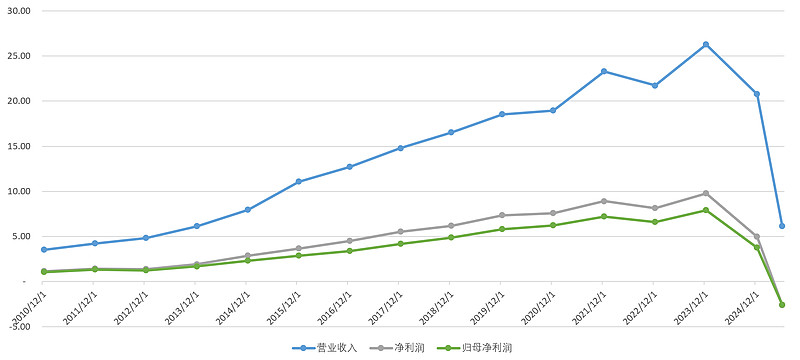

三、近年来业绩情况,以及2025年1-6月业绩下降的原因?

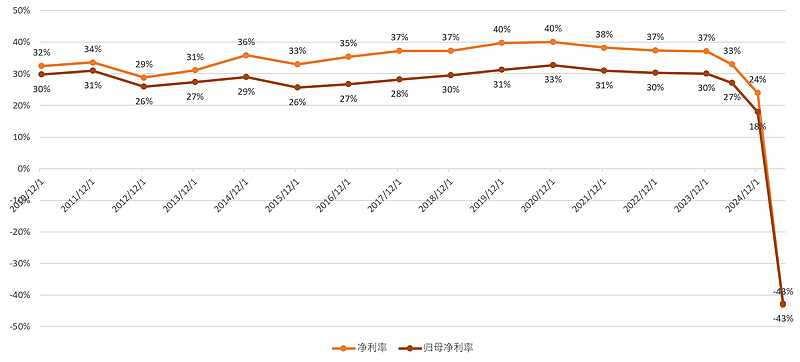

2010年以来,营收、净利润、归母净利润呈现的趋势一致,主要的波动是:

1、24年营收同比-21%,净利润同比-49%,归母净利润同比-53%;

2、25年1-6月营收同比-44%,从11亿元减少为6.11亿元,净利润同比-173%,从3.63亿元变为-2.64亿元,归母净利润同比-187%,从2.99亿元变为-2.61亿元。

对于上面两个波动,

1、上市公司对24年业绩下滑的解释是:①23年是疫情后需求快速释放的一年,导致需求量大、基数高,②24年经济环境不好,消费降低。因此24年比23年少销售3816座经营性墓穴,导致了业绩下滑,但墓穴销售单价上升了1.4%。

2、上市公司对25年1-6月营业收入下降的解释是:①为了应对经济下行、消费收缩、竞争加剧的影响,主动降低经营性墓穴单价;②受到墓穴销售服务增值税影响。此外,对净利润、归母净利润下降的解释还有:③部分墓园项目业绩未达预期,评估经营环境和经营现金流后,计提资产减值(含商誉减值)和应收款项坏账准备较同期增加;④裁员导致的一次性成本支出,25年630较24年1231员工从2198人减少200变为1998人(但从“员工成本看”,这里应该是节约了成本);⑤不同税收因素导致的税收成本增加。

其中最核心的就是增值税的影响,以及计提了资产减值,具体如下:

(1)根据中报,经营性平均墓穴销售单价降低47.5%,销售数量降低6.7%,导致收入降低4.13亿元。那么为什么销售单价会锐减将近一半呢?在“贸易及其他应付款项”中有一个子项是4.35亿元的“其他”,对“其他”附上了附注“其中包括有关增值税、相关附加税及滞纳金的税项拨备。本集团对墓园和殡仪服务相关增值税的税项拨备作出最佳估算,并在估算时考虑多种因素,包括但不限于适用规则或条款及其解释与应用,以及管理层所知悉的了解的其他相关资料及其可靠性。在本期内,本集团因提供墓园和殡仪服务所产生的现时义务而计提增值税作为本期收入的递减项。本集团还计提了相关附加税及滞纳金,并将该金额计入当期损益“其他一般经营开支”项下。”

结合DS的解读,认为是:管理层判断,其部分墓园和殡仪服务收入可能存在被税务机关认定为需要补缴增值税及附加的风险,公司可能正在与税务机关就可能存在的历史纳税义务进行沟通或评估,但结果不确定。因此,考虑到这部分税款应当是往年营收的一部分,属于“收入的调整”,而非“期间费用”,所以要在营业收入中进行扣减。为什么不是“以前年度损益调整”或计入“税金及附加”?如果计入“税金及附加”:这通常适用于当期发生的、与当期经营相关的税费。而福寿园此笔拨备覆盖的是历史期间的业务,与本期经营无直接关系,计入当期“税金及附加”会扭曲本期真实的盈利能力。如果通过“以前年度损益调整”:这通常用于处理重大的前期差错更正。但使用该科目有严格条件,且需重述比较报表。管理层可能因“税务事项存在不确定性”为由,不将其定性为明确的“前期差错”,而更倾向于定性为 “基于新情况(如与税务局沟通、新解释)作出的会计估计变更”。对于会计估计变更,其影响通常计入变更当期及未来期间。

那么这部分补缴的金额有多少呢?

结合2024年中报和2024年年报,24年1-6月的“其他”是0.67亿元,24年全年的“其他”是1。51亿元。那么25年这部分补缴的金额就增加了4.35-0.67=3.68亿元。

核心逻辑链条:

管理层判断→ 这部分历史收入对应的纳税义务当时应计未计 → 现在需要补充计提 → 为了匹配,最直接的方式就是调减这些收入最初被确认时的价值 → 但由于是会计估计变更且针对多个期间,不便于追溯重述每一年的报表 → 选择将所有影响汇总后,在当期(2025中期)的“营业收入”科目中进行集中抵减。

(2)“物业及设备、无形资产、墓园资产及商誉确认的减值亏损”(Wind ARD.利润表 称为“物业及设备减值损失”)增加2.18亿元,该项在以往年份从来都是0。

具体而言,又分为两部分:

第一部分:“鉴于婺源县万寿山陵园有限公司、铅山县福寿园礼仪服务有限公司及湖北天圣公墓有限公司的最新经营环境及经营现金流预测,本集团管理层的结论为存在减值迹象,并进行减值测试评价。根据评价结果,本集团于本期间就涉及的物业及设备、墓园资产及无形资产已确认减值亏损为人民币0.52亿元(截至2024年6月30日:0)”。

第二部分:“本期间内,根据对湖北天圣公墓有限公司、菏泽福禄源公墓管理有限公司、婺源县万寿山陵园有限公司及涿鹿隆晖天富元宝山开发管理有限公司最新经营环境及经营现金流预测的评价,管理层就相关商誉帐面值分别进行减值测试评价并确认减值人民币13,560,000元、人民币77,892,000元、人民币36,107,000元及人民币37,594,000元(合计1.65亿元)”。即从20241231的商誉账面价值11.06亿元变为20250630的9.41亿元。

结合中报,这部分是由于部分公司/项目没有达到预期业绩而计提的减值。

综上所述,税收和减值的影响个人认为是一次性的,合计3.68+2.18=5.86亿元。粗略算下,归母净利润如果加上这部分,-2.61+5.86=3.25亿元,相较于24年1-6月的2.99亿元,其实是增长了的,增长率为8.7%。

四.未来的业绩变化如何?

未来业绩一方面取决于销售数量(和每年死亡人数、选择墓穴人数相关),另一方面取决于销售单价。

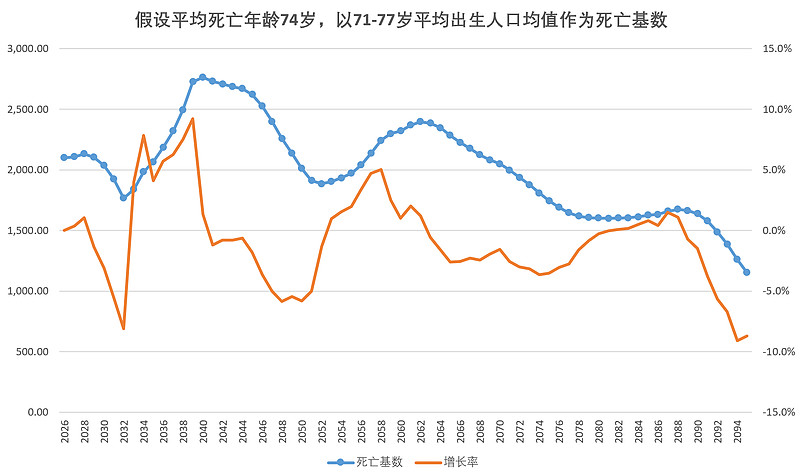

2026-2032年的死亡基数是下降的,从2102万人下降到1769万人,降幅15.8%,选择墓穴人数变化情况未知,中高端客户如何选择,并不清楚,但这个主要和观念变化有关,观念变化是循序渐进的,那么综合起来假设未来6年人数+观念变化导致降幅20%。

2032-2040年的死亡基数上升,从1768万人上升到2763万人,增幅56.33%,是一个爆发式增长。

对于销售单价,上海目前是窗口指导价不超过16万元/墓穴,而福寿园的销售平均单价在12万元,虽然还没有到上限价格,但这个限价还是很有影响的,优质墓穴不能卖高价了。不过,未来会一致卡在这个地方?不能通过其他手段变相加价?我总感觉这么是不对的,就算是公益属性,也要有能服务富人的空间,长久限制,怪怪的。

有一段文字,“根据第二手消息,上海地区单个墓穴的价格上限被锁定在了16万。单个墓地总价锁定,但允许面积变小(每平米售价可保持)。所以福寿园为了保持单位面积售价,在二季度几乎停止了0.5平米以上的墓穴开发和销售。而小于0.5平米的墓穴,肯定是不能满足高端客户的需求的,对于这部分客户,据说暂时的处理方法,是先做临时寄存处理,等待未来政策面有所松动,再进行签约销售。”

我还是比较认可目前窗口指导比较严格,但后续会放松这种说法的,而且就算不放松,降价卖,福寿园也完全不亏,只不过赚多赚少的问题。

假设把价格卡死,上限放在那里,那么未来业绩变化主要就是取决于销售数量,受死亡基数影响更大。就算医疗进步和环境改善,也只是延迟死亡,并不会阻碍趋势。未来14年,2040年较2026年增长31.49%。但福寿园对销量和销价都是有控制权的,是可以自我调控的。

五、当前估值是否合适?

不考虑24年的特殊因素,净利率从24年已经开始下降了,结合定期报告,管理层说后续会增加中高端中的中端产品,因此后续净利率不再有三四十可能是常态,具体稳定在多少还需要观察。

考虑到23年需求集中释放导致了24年业绩下降,25年1-6月又因为补税和计提减值而导致了业绩失真,那么对25年1-6月进行还原后,就算考虑到①适龄死亡人数未来减少,中高端客户减少;②经济下行,人们付费意愿降低,单个墓穴的销售单价减少。按照24年全年的归母净利润3.73亿元测算,16倍PE的市值是3.73*16=59.68亿元人民币,目前市值是56.77亿元人民币(63亿元港币)。

管理层现在的思路似乎是不再增加墓园(确实按照现在的面积,销售一百多年都够了),转为只销售存量墓穴,完全分红。

就算按照40%分红率计算,1/16*40%=2.5%,这个年化收益率也高于定期存款,完全属于便宜的估值了。

更何况考虑到:

①按照90%分红率,年化收益率5.63%。

②20-22年归母净利润是6.2亿元、7.2亿元、6.59亿元,远高于24年的3.73亿元。

③美股对标标的SCI市盈率22,相关硬实力情况还不如福寿园。

④生前契约数量迅速增加,这一趋势在老年化后会显著增长。

⑤可销售墓园土地280万平方米,按照成本法入账(有帖子描述上海部分地块仅190元/平米),若按照市场价测算,土地就价值大几百亿甚至千亿。

⑥市净率1.3,这也很低了!

零零总总,担忧基本上已经显现出来了,体现在下跌的股价上了,但价值还完全没有体现。我认为我认为的没错,这是一只十倍大牛股,完全不夸张。最起码最起码,价值250亿完全没问题(10亿归母净利润*25 PE)。嗯,一旦拿到,除非短期内暴涨,否则不要撒手做T,当然,我感觉这个行业成为风口时,我可能还是估计的保守了。